Det finns mycket råd där ute om hur du kan hålla din kredit värdering hälsosam - och som ofta är fallet med råd är mycket av det motstridigt. Så vi grävde lite för att skära igenom allt ljud och ta reda på vad som verkligen gör - och inte - påverkar din kreditpoäng.

Här är vad vi hittade:

Saker som påverkar ditt kreditresultat

Det finns många faktorer som spelar när det gäller ditt kreditpoäng, men här är sju som har en betydande inverkan.

1. Ansökan om flera kreditkort i taget

För många förfrågningar från långivare på kort tid ser oansvarigt ut till kreditrapporteringsbyråer och av goda skäl. Enligt FICO, ett kreditvärderingsföretag, "personer med sex förfrågningar eller mer på sina kreditrapporter kan vara upp till åtta gånger större sannolikhet för att deklarera konkurs än personer utan förfrågningar om deras rapport."

Så, om du planerar en shoppingbonus och tror att du sparar ett ton genom att öppna ett butikskort hos varje återförsäljare, tänk igen. De tillfälliga rabatterna är förmodligen inte värda det.

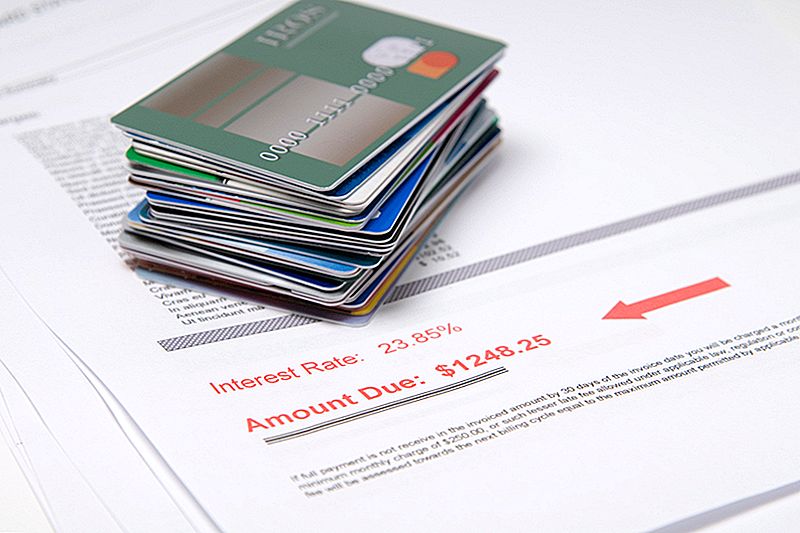

2. Höga saldon

En av de faktorer som kreditrapporteringsorganen anser när du bestämmer din kreditpoäng är ditt kreditutnyttjande (annars kallat ditt skuld-till-kredit-förhållande). Det här är ett fint sätt att säga "hur mycket av din tillgängliga kreditgräns du har utnyttjat." Ett högt förhållande anger att du kan ladda mer än du har råd med.

Oavsett om du har ett kort eller flera, var noga med att hålla balanserna låga och betala dem snabbt. Helst bör du betala dem i sin helhet varje månad till undvik att bli träffad med intresse.

3. Sena betalningar

Sena betalningar är en annan indikator du kanske inte hanterar din ekonomi väl - och ju längre din betalning har gått försenad desto svårare kommer det att slå din poäng. Om du alltid har betalat i tid och bara haft en kortvarig mental förfall, åtgärda det omedelbart och följ sedan dessa tips för att få kreditgivaren att ta bort den sena avgiften från din kredit rapport. De flesta företag kommer att vara flexibla om du har varit en bra kortinnehavare hittills.

4. Stänga ett gammalt konto ... mest av tiden

Den här förvirrar många människor, så låt oss sätta rekordet rakt. Avsluta ett gammalt konto som har blivit betalt för ett tag kommer påverka din kredit värdering om:

- Det är den äldsta av alla dina konton. Längden på kredithistoria är viktig, så du vill aldrig stänga ditt äldsta kort om det inte är bara ett eller två år äldre än ditt näst äldsta kort.

- Du gjorde din senaste betalning inom de senaste 10 åren. Betalningshistorikens längd är också viktig, och den går tillbaka till 10 år (för bra betalningshistorik - negativ betalningshistorik avbryts efter sju år). Så om du gjorde din senaste betalning på kortet när som helst under det senaste decenniet, håll det öppet för nu att öka din poäng.

- Det ökar ditt skuld-till-kredit-förhållande. Ett öppet och fullt betalat konto ger dig mer tillgänglig, outnyttjad kredit. Det här är bra för din kreditpoäng. Om du stänger ditt gamla kort ökar betydligt den procent av ledig kredit som du har använt, ompröva gör så.

- Det gör ont på din kreditmix. Kreditgivare och långivare vill se att du kan hantera en rad kreditvisningar klokt. Detta inkluderar revolverande skuld (som kreditkort) och avbetalningsskuld (som auto lån, studielån och ditt lån). Om du inte har många konton kan stängning man kasta av den här blandningen.

5. Vänta tills slutet av en räntefri period för att göra en betalning

Du har köpt ett nytt matsal som är inställt för ditt hem, och affären gav dig 12 månader med nollränta, nollbetalningsfinansiering. Du skulle kunna vänta tills de 12 månaderna är uppe innan du betalar saldot i sin helhet utan att ådra sig några avgifter, men du kommer att se en minskning av din kreditpoäng om det här trycker på ditt skuldförhållande för högt.

Det är alltid bättre att göra små betalningar mot denna typ av balans i stället för att vänta till slutet av din räntefria period, speciellt eftersom förseningar kan leda till att du oavsiktligt glömmer att göra en betalning och få träff med en sen avgift och en superhög ränta.

6. Allvarligt försenade böter

Visste du Bibliotekets sena avgifter, obetald parkering och biljettförsäljning och förfallna hyror och medicinska räkningar kan påverka din kreditpoäng? De kan, om de går in i samlingar. Var så noga med att betala dessa skulder som du skulle ha en kreditkortsaldo.

7. Gemensam skuld

Om du vet att din make har en vana att vara utgiftsskyldig, öppna inte ett kreditkort med dem eller gör dem till en auktoriserad användare på en av dina konton. Alla förfallna, maxed-out eller nästan maxed-out konto som har ditt namn på det kan tanken din kredit värdering, oavsett vem som köpte.

Saker som inte påverkar ditt kreditresultat

Även om det finns många faktorer som kan påverka ditt kreditresultat negativt, finns det också många problem som människor tror felaktigt kommer att skada deras poäng. Här är några av de vanligaste:

1. Ansökan om flera traditionella lån i taget

När du ansöker om stora lån, som en inteckning, auto lån eller studielån, vill du shoppa och se till att du får bästa möjliga pris. Lyckligtvis kommer du inte att straffas för detta på samma sätt som du skulle om du ansökt om för många kreditkort på en gång. Så länge du gör dina traditionella låneförfrågningar inom 30 dagar från varandra, kommer flera förfrågningar inte att påverka din poäng.

2. Kontrollera din kreditpoäng

När en långivare kontrollerar din poäng för att avgöra om det skulle ge dig ett nytt kort, det är en svår förfrågan, vilket påverkar din poäng. Men när du (eller en potentiell arbetsgivare) kontrollerar din poäng för att se hur bra du gör med din ekonomi, räknas det som en mjuk förfrågan. En mjuk förfrågan har ingen betydelse för din kreditpoäng eftersom det inte är ett försök att säkra mer kredit.

3. Hem Equity Lines of Credit ... Om du betalar i tid

Om du tar ut ett eget kreditkrediter för hemmet (eller HELOC) för att finansiera en bostadsförbättring, lånar du mot det eget kapital som du redan har i ditt hem, så långivaren har möjlighet att få tillbaka pengarna om du är standard. Som ett resultat, även om din kredit rapport kommer att visa en HELOC som roterande kredit, FICO gör inte Tänk på det i ditt skuld-till-kredit-förhållande, som spelar en stor roll vid beräkningen av din kredit värdering.

Det sagt, det är beaktas när du beräknar din betalningshistorik (som också spelar en stor roll), så du vill se till att du gör dina betalningar i tid, eller din poäng kan gå ner. Du vill också vara mycket försiktig om att öppna en HELOC i första hand; eftersom avgifter och räntor kan lägga upp snabbt, se till att du inte biter av mer än du kan tugga, eller du kan riskera avskärmning.

4. inkomst / anställningsstatus

Om du förlorar ditt jobb eller har en med en lägre lön, Det kommer att påverka din förmåga att öppna ett nytt kreditkort eller få ett lån, men det påverkar inte din kreditpoäng - så länge du fortfarande kan göra dina betalningar i tid och faller inte för långt bakom dina befintliga saldon.

5. Att gifta någon med dåligt kredit

Att gifta sig med någon med dålig kredit kommer inte i sig att påverka din kreditpoäng - men det kommer påverka din ekonomiska framtid tillsammans. Du vill utarbeta en aggressiv skuldåterbetalningsplan för att se till att du rättar det gemensamma skeppet och inte går längre in i skulden som ett par.

Kelly Gurnett är en frilansbloggar, författare och redaktör som driver bloggen Cordelia Calls It Quits, där hon dokumenterar sina försök att rensa livet på saker som inte spelar någon roll och fokusera mer på saker som gör. Följ henne på Twitter @ CordeliaCallsIt.

Populära Inlägg

Millennials: Hur rika skulle du vara om du alltid maximerade din 401k?

Amazon Prime vs Netflix: Hur jämför de?

De tre bästa belöningarna kreditkort för högskolestudenter

Ska du faktiskt berätta för folk Vad finns i din portfölj?

7 Effektiva sätt att (nästan) obehagligt spara pengar

Kommentera