Bilhandlare är berömda för att göra bilköpsprocessen alltför svår.

Försök att räkna ut hur mycket en bil faktiskt kostar och du får se exakt vad jag menar.

För det första är det klistermärkepriset som en bilhandlare annonserar. Därifrån kan du hitta tillverkarens rekommenderade pris (MSRP) att jämföra med.

Om du förhandlar bra, kan du till och med arbeta dig ner till återförsäljarens bottenlinje - eller det lägsta priset de ska acceptera för en viss bil på deras parti.

Tyvärr är vägen från klistermärkepriset till den nedre dollarn prissättningen ofta inkvarterad i mysterium. Och om du inte är försiktig kan du sluta betala mer än en bil är verkligen värt - eller betala mer än du har råd med.

Men prissättning är inte det enda sättet bilhandlare kan skruva upp din ekonomi. Inte bara gör de förhandlingspris en konstig och stressfull upplevelse, men de är fantastiska för att övertyga dig om att deras nya bilar är värda skandalösa summor pengar.

Tänk på att det genomsnittliga nya billånet från och med första kvartalet uppgick till drygt 30 000 dollar. Och den genomsnittliga nya bilbetalningen var $ 499 per månad - i 68 månader!

När man beaktar det faktum att den medianhushållsinkomsten endast uppgick till endast 56 566 dollar 2015, är dessa siffror absurt.

Relaterad: Den månatliga betalningen Döda din rikedom

Om du redan har en uppfattning om vad du är på marknaden, kolla in vår bilrabattkalkylator för att se vad din betalning och prisklass ska vara.

BONUS: Vi kommer även att berätta hur det påverkar din pensionering!

Så, hur mycket kan du bedöma? Dessa fyra steg kan hjälpa dig att ta reda på

Gilla det eller inte, det är upp till dig att räkna ut hur mycket du verkligen har råd att spendera på en bil. Oavsett vad, lämna det inte till din säljare för att bestämma hur mycket du kan låna. Varför? För att, enligt sina fakta och siffror, kan din kredit och inkomst kvalificera dig att köpa nästan vad som helst på partiet.

Sann "överkomlighet" är aldrig dikterad av långivare eller stora banker. I slutet av dagen vet du bara hur mycket du har råd att spendera på transport och dina andra räkningar.

Så, hur bestämmer du hur mycket du har råd?

Om du köper en ny bil och betalar kontant, är det enkelt att bestämma vad du har råd med. Hur mycket pengar har du sparat för en bil som hålls skild från din akutfond? Det är så mycket du har råd med.

När du finansierar en bil, å andra sidan måste du bestämma vad du har råd med på ett annat sätt. Eftersom billån kräver stabila månatliga betalningar är ett av de enklaste sätten att bedöma överkomliga priser att spika ner en överkomlig månadsbetalning och gå därifrån.

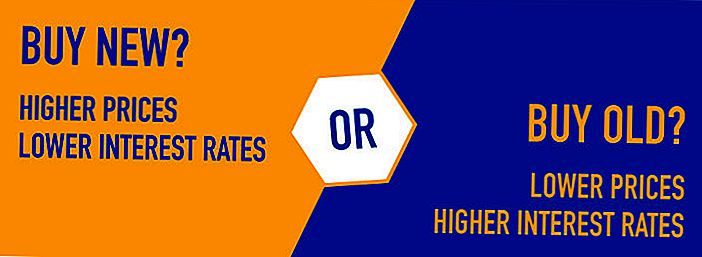

Tänk på att bilbetalningar bestäms med mer än inköpspriset för ett nytt eller begagnat fordon. Utöver huvudbetalningarna mot ditt lån betalar du också ränta. Medan nya bilar tenderar att komma med högre priser och lägre räntor kommer äldre bilar med lägre priser (i genomsnitt) och högre priser.

Den typ av bil du kan köpa - och hur mycket du kan spendera - beror på den månatliga betalningen du verkligen kan ha råd med. Om du redan har haft en bilbetalning tidigare eller har en nu, kan du vara medveten om hur mycket du har råd att betala varje månad. Men om du aldrig har fått en bilbetalning måste du göra lite matte.

Här är fyra steg som kan hjälpa dig att spika ner en månadsbetalning som du har råd med.

Steg # 1: Ta reda på hur mycket du tjänar varje månad.

Om du inte redan använder en budget kanske du inte vet exakt hur mycket du tjänar varje månad. Innan du kan bestämma om en bilbetalning är dock detta steg avgörande.

Ta ut dina lönestubbar och lägg upp din vanliga inkomst i en genomsnittlig månad. Om du får betalt samma belopp några veckor, är den här delen lätt. Om din inkomst fluktuerar, kan du kanske behöva uppskatta din genomsnittliga inkomst baserat på flera månaders lön.

Steg # 2: Dra dina kostnader ut.

När du har ett handtag på din inkomst måste du lägga till alla dina månatliga utgifter också. Hur brukar du normalt spendera dina pengar? Se till att du lägger till alla dina fasta kostnader (hyra, försäkring, tv, telefon, internet, etc.) och uppskatta dina fluktuerade kostnader (elräkningar, gas, mat etc.).

Slutligen bör du också planera några besparingar i din månadsbudget. Om du inte sparar pengar varje månad borde du vara, eller hur?

När du är redo att räkna med dina månatliga utgifter och besparingsmål jämför du din inkomst med dina utgifter. Hur mycket pengar har du lämnat varje månad?

Steg # 3: Beräkna kostnader för gas och försäkring.

Kommer priset på försäkring och gas att gå upp eller ner när du köper en nyare bil? Om du förväntar dig ändringar, se till att du lägger till dem i den enkla budgeten du skapade i steg 1 och 2.

Här är ett bra exempel:

Låt oss säga att du tjänar 1 000 USD varje lönedag för en månatlig hemtjänst på 4 000 USD.

Så här ser dina utgifter ut när du lägger till dem:

- Hyra: $ 1200

- Mat: $ 600

- Kabel och Internet: $ 80

- Gas: $ 100

- Bilförsäkring: $ 80

- Utility Bills: $ 250

- Sjukförsäkring: $ 200

- Barnomsorg: $ 600

- Besparingar: $ 400

- Total: $3,510

I detta scenario borde du ha cirka 490 dollar kvar att spendera på bil varje månad.Det är så mycket du kan spendera, men inte nödvändigtvis hur mycket du ska spendera.

Steg # 4: Använd en bilbetalningsberäknare för att se hur mycket du har råd att spendera.

När du väl har en uppfattning om hur din månadsinkomst och utgifter ser ut, kan du få mer insikt genom att experimentera med en lönekalkylator, som den nedan.

Ange det prisklass du planerar att handla i tillsammans med den ränta du hoppas kunna kvalificera dig för. Därifrån kan du se vilken typ av månatlig betalning du kanske hamnar i.

Hur mycket bil har jag råd med?

- Prisvärdhet $ till $

- Betalning $ till $

Varning: Bil lånetiden är längre än år för pensionering eller felaktiga uppgifter har angivits. Pensionskartor är gömda.

Vad om du investerade istället?

Om du försenade ditt bilköp och istället sätta bort pengarna för längden på ditt lån - och gjorde inga andra bidrag till kontot - hur mycket skulle du ha vid pensionen?

$

sparad vid pensionering

$

förlorat under låneperioden från tillgångsavskrivningar * och finansiella kostnader

Låt oss säga att du tittar på en äldre Toyota Corolla hybrid som för närvarande säljs hos en lokal återförsäljare. De frågar 21 000 dollar, men du hoppas att du ska köra av partiet för 20 000 dollar.

Genom att leka med en lönekalkylator kan du experimentera med olika scenarier.

Om du lånade $ 20.000 till 5 procent APR och betalade din bil över 60 månader, till exempel, skulle din månadsbetalning vara 377,42 dollar.

Eller kanske du sparade en 3 000 USD-betalning och ville betala ditt lån över fyra år istället för fem. Om du lånade $ 17.000 i fyra år i samma takt, skulle du skulda $ 391.50 per månad.

5 Viktiga tips när du köper en ny eller begagnad bil

Medan ovanstående riktlinjer gör det möjligt att ta reda på hur mycket bil du har råd med, betyder det inte att numret ska vara din faktiska budget. Om du vill ha ännu mer frihet i dina månatliga utgifter, borde du sträva efter att spendera mindre på en bil än du har råd att spendera.

Här är några tips som kan hjälpa till:

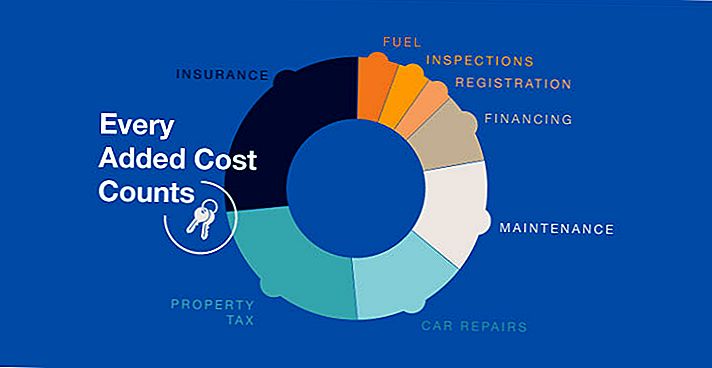

# 1: Glöm inte extra kostnader.

Förutom priset på ditt nya fordon måste du täcka skyltar, försäkringar och eventuella ytterligare skatter som tas ut av din stat. Du kommer också att behöva betala moms på ditt fordon, även om din långivare kan lägga in dina skatter i ditt lån om du frågar.

När det gäller skyltar och försäkringar bör du också komma ihåg att nyare bilar kommer med högre kostnader i dessa kategorier. Om du vill spara pengar på skyltar och försäkringar, ska du köpa en äldre bil (eller minst en som inte är helt ny).

# 2: Lämna gott om wiggle rum i din månadsbudget.

Om du har utarbetat en månadsbudget med ovanstående riktlinjer vet du noga hur mycket du har råd att betala för en bil varje månad. Ändå glöm inte att lämna gott om wiggle rum i din budget.

Livet händer och överraskningskostnader dyker upp. Tak och bilar behöver reparationer. Du kan få oväntade medicinska räkningar eller förlora ditt jobb. Ju mer "extra pengar" du har i din budget, desto bättre blir du.

# 3: Handla för den enda kostnad du kan kontrollera - Bilförsäkring.

Medan du inte kan kontrollera priset på skyltar för ditt nya fordon, kan du handla för att få de bästa priserna på bilförsäkring. Priset på din bilförsäkring kan variera med hundratals dollar beroende på vilken byrå du köper från. Genom att jämföra priser och politik kan du se till att du får den bästa affären du kan.

# 4: Köp används istället för ny.

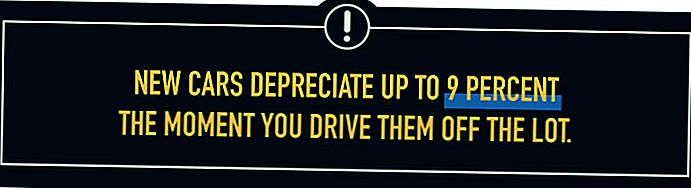

Nya bilar avskriver upp till 9 procent när du kör dem av partiet enligt Edmunds, och de fortsätter att avskrivas snabbt tills de är värda nästan ingenting. Medan detsamma kan sägas om begagnade bilar, kan du åtminstone undvika den initiala droppen som kommer under de första åren.

# 5: hålla fast vid din budget

Det här sista tipset kan verka självklart, men det är otroligt viktigt. Om du har gått igenom besväret att ställa in en gräns för hur mycket du kan spendera på en bil, se till att du håller fast vid det!

Savvy bilförsäljare kommer att göra något för att få dig att köpa en nyare modell eller spendera mer pengar. Varför? Eftersom deras inkomst beror på det!

Genom att ställa in gränser före tid kan du se till att du är den som är i kontroll.

Populära Inlägg

Få betalt för att leda vandringsturer eller titta på filmer: 10 sommarjobb med fantastiska perks

Skattedagen kommer! 6 Vanliga misstag som ska undvikas på din skatteåterbäring

Hur tjäna $ 275.20 i gratis kontanter denna eftermiddag

Kan du bygga Star Wars Death Star med LEGOs? Detta företag anställer 23 expertbyggare

Skulle du bo i en skolbuss? 9 konstiga sätt att spara på bostadskostnader

Kommentera