Välkommen till en annan läsarfråga! Den här frågan kommer från John, som försöker få en inteckning medan han är på en inkomstbaserad återbetalningsplan (IBR) plan för sin studielånsskuld. Här är Johns historia och frågan:

Jag har ungefär 80 000 dollar i studielåneskuld och är för närvarande på inkomstbaserad återbetalningsplan (IBR-plan).

Svårigheten är att planen endast godkänner din betalning för ett års tid - du måste ständigt lämna in avkastning och ditt betalningsbelopp ökar proportionellt mot din inkomst. Tja, nyligen när jag ansökt om ett kreditkort med den lokala kreditförbundet som jag är medlem i, hade jag svårt att få en anständig kreditgräns eftersom de höll tittar på det belopp jag skulle skulda varje månad enligt standardbetalningsplanen. De dokument som min låntjänsteman ger beskriva mina villkor under IBR visar min ränta för de närmaste 12 månaderna, sedan visar en ränta därefter OM Jag skickar inte in inkomstverifiering och därigenom standard tillbaka till standardplanen (som skulle vara omkring 940 USD / månad betalning).

Samma kreditförening (som också ger de bästa bostadsräntorna, och jag skulle vilja använda dem om 2 år eller så för att köpa ett hem) håller på att betrakta det som "vad om" jag var tvungen att betala det fulla beloppet. Jag utbildade dem om hur omprövningen enligt IBR fungerar och till och med fick ett brev från min kreditgivare som beskriver att de bara anger ett visst betalningsbelopp för 1 år åt gången, som beskriver omprövningsprocessen och uppgav att det var 940 $ endast om Jag bytte ut IBR-planen. Oavsett var kreditförbundet fortfarande mycket motvilligt (trots att det tydligen var förståelse för hur planen fungerar) att låna ut. Som jag sa är jag intresserad mer så för vägen, eftersom vi skulle vilja köpa ett hem i den närmaste närmaste framtiden.

Har du några råd om denna situation? Jag är säker på att det finns andra på IBR-planen som är intresserade av att köpa ett hem som har liknande svårigheter med lånebetalningarnas oförändrade karaktär.

Tack för den stora frågan John! Jag är säker på att det finns många läsare i samma situation som du är!

Jag bör också notera till läsare (för att någon oundvikligen kommer att nämna det), att både John och hans fru har välbetalda jobb, ingen annan skuld och hade råd med både högre belopp av studielånsbetalningar (om de skulle).

Varför få ett lån när IBR är en utmaning

Att få en inteckning när det gäller någon typ av inkomstbaserad återbetalningsplan kommer att vara en utmaning - och ganska mycket omöjlig för vissa. Anledningen till detta är Fannie Mae och Freddie Mac, de två största hypotekslånsförsäkringsbolagen (och de har ganska mycket regler för "överensstämmande" lån), har skapat följande regler för att hantera låntagare enligt inkomstdrivna återbetalningsplaner (IBR, LÖP , RePAYE, ICR).

Om du läser Fannie Maes riktlinjer anger de att en långivare måste använda ett av följande för att beräkna skuldbetalningen för studielånet för skuldsättningsgraden:

- Betalningsbeloppet som anges i kreditrapporten, inte det belopp som ska betalas (även om det är en inkomstdriven återbetalningsplan som IBR)

- 1% av det utestående saldot (vilket nästan alltid är högre än IBR-betalningarna)

- Den faktiska standardbetalningsbeloppet som rapporterats på kreditrapporten (detta är den vanligaste metoden som långivare väljer eftersom det är det enklaste). Kom ihåg att din kreditrapport alltid visar ditt vanliga 10-åriga belopp för "Betalningsbelopp", inte det belopp du faktiskt betalar

- En beräknad betalning som fullt ut kommer att amortera lånet över återbetalningsperioden (det innebär att du måste beräkna en betalning utan förlåtelse efter 20-25 år). Detta kan vara lika med din IBR-betalning eller högre.

Denna regel är det som gör att en hypotekslån blir en utmaning.

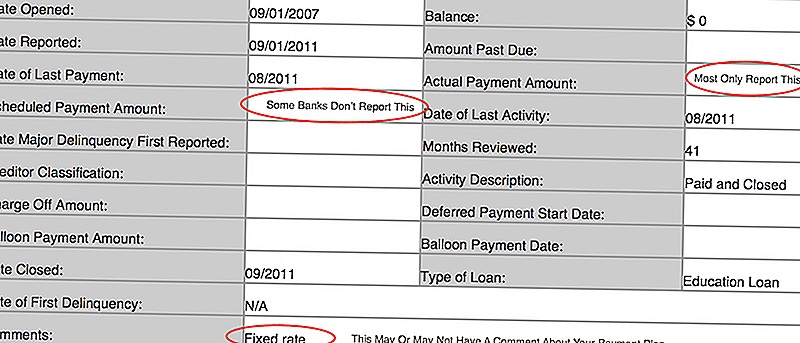

Om du inte vet vad din kredit rapport säger, måste du gå vidare till AnnualCreditReport.com och ta reda på. Här är en bild från min kreditrapport så att du kan se vad du ska leta efter:

Några saker:

- Många långivare rapporterar bara det faktiska betalningsbeloppet och om det var brottsligt. Som sådan kan ditt "schemalagda" betalningsbelopp vara tomt

- Jag har också sett att vissa banker sätter Standard 10-årsbeloppet som det "schemalagda" betalningsbeloppet, och då visar det faktiska betalningsbeloppet som mindre

- Vissa långivare lägger betalningsplanen i kommentarerna, men de flesta gör det inte

Mina tankar som gäller för ett hypotekslån på inkomstbaserad återbetalning (IBR)

Det här är en knepig situation, men åtminstone har John tid på sin sida eftersom han inte letar efter ett lån i några år. Här är hans alternativ (och de är inte bra).

Att veta vad din lönbetalning skulle vara

Det första du behöver göra är att veta exakt vilket nummer din långivare kommer att använda för ditt studielånsbetalning. Det betyder att du gör lite läxa och känner till numret för var och en av de tre scenarierna ovan.

Vet du vad din kredit rapport säger?

Vet du vad din betalning skulle vara på 1% av lånebalansen?

Vet du vad din studielånsbetalning är på standardbetalningsplanen?

Och viktigast (eftersom det här är det enda scenariot som kan hjälpa dig), vet du om ditt lån i IBR kommer att fullt ut avskriva lånet? Den här sista låter komplicerat, men det frågar verkligen - ska du få förlåtelse eller inte? Om du kommer att sluta fylla tillbaka lånet innan din 20 eller 25 års tidslinje är upp, sägs ditt lån vara fullt avskrivet.Det betyder att din IBR-betalning skulle räkna med en långivare. Men du kommer troligen att behöva utbilda dem på detta.

** Också viktigt att notera - det finns en skillnad mellan lagen och en bank eller långivarens policy. Vissa långivare kommer att ha policy att använda en formel, och det blir inte mycket du kan göra för att ändra det. Andra långivare kan vara mer flexibla.

Den stora avhämtningen här är vad din skuld-till-inkomst-förhållande (DTI) skulle vara.

Hitta ett bättre Mortgage Alternativ

Om du kämpar med din långivare eller din långivare inte kan svara på dessa frågor, är det nog dags att hitta en annan långivare. Vi rekommenderar LendingTree att jämföra dina lånealternativ. På cirka 5-10 minuter får du citat från flera långivare, och du kan ha konversationer med din skuldsättningsgrad.

Ju tidigare du delar detta med din långivare i processen, ju mjukare du kan gå. Vissa långivare kommer att skriva av dig genast, men andra kan vara mer villiga att arbeta med dig genom processen.

Vi gillar LendingTree eftersom du har flera långivare som arbetar samtidigt, jämfört med bara en bank eller kreditförening du kanske annars har. Ge det ett skott här: LendingTree.

Du kan också titta på de bästa långivarna här och se om du kan göra ansökan online:

Se till att du känner till hela bilden

Slutligen är det viktigt att du vet hela bilden av din kreditrapport. Kanske var studielån inte det enda kreditunionen var bekymrad över. När du till exempel sa att du var skuldfri, om du använder ditt kreditkort varje månad och betalar det helt, kan ditt kreditkortsföretag fortfarande rapportera saldot på balansdagen som din "Balans". Så, även om du inte betalar något intresse, kan kreditförbundet anta att du bär balans. Tricket är att betala dina kreditkort och bara använda betalkort i 6 månader innan du ansöker om en inteckning. Detta kommer att öka din poäng precis innan applikationen, vilket kommer att hjälpa till.

Du bör också se till att din kreditrapport är korrekt. Du kan använda AnnualCreditReport.com en gång per år för att få enfri kopia av din kredit rapport. Kontrollera sedan att alla uppgifter är korrekta. Om du är nyfiken på din kreditpoäng kan du betala för att se dem. Jag samarbetar med Credit Karma för att låta läsare kontrollera sina kreditpoäng.

Vilka andra tips har du för att John ska få en inteckning under IBR?

Populära Inlägg

Bara några patriotiska finansiella råd från människor som är på våra pengar

Dessa 8 färdigheter kan hjälpa dig att tjäna mer pengar i alla jobb

Denna matte lärare hittade ett sätt att göra $ 1 miljoner / år. Så här gjorde han det

Dessa 5 tips hjälper dig att marknadsföra och marknadsföra ditt sido-spel som ett proffs

Tjäna pengar gör ingenting? Den ultimata guiden för att tjäna passiv inkomst

Kommentera