Detta är ett gästpost från Eric Rosenberg, en finansförfattare på Personlig lönsamhet, InvestmentZen, och andra personliga finans-, teknik- och resepublikationer.

De flesta privatekonomiska bloggare utnytter fördelarna med skuldfrihet, men i vissa fall är du bättre att göra något med dina pengar än att betala av skuld. Det kan tyckas kontraintuitivt, men du kan faktiskt hamna med mer pengar genom att betala ränta till banken.

Men det är inte alltid fallet. För att bestämma om du är bättre att betala din inteckning eller lägga till investeringar, följ den här handboken.

Fördelarna med att göra skuldfrihet

Fördelarna med skuldfrihet är enorma. Tänk dig att leva utan hyres- eller inteckningslån varje månad! Det är absolut möjligt, och nya människor betalar sina hypotekslån varje dag. I de flesta fall tar emellertid hypotekslån ut decennier. Om folk skulle fokusera all sin finansiella energi på att betala av inteckning, skulle många fler kunna vara skuldfria.

Medan villaägare fortfarande skulle vara skyldiga fastighetsskatt och behöver husägare försäkring, betalar en inteckning en enorm ekonomisk inverkan på de flesta människor. Föreställ dig vad du kan göra om du inte behövde göra betalningen varje månad. Du kan spara och investera mer - en smart idé. Du kan lägga till en extra semester varje år - en rolig men mindre kunnig idé. Möjligheterna är oändliga!

Men det betyder inte att det är lätt att komma dit. Medan skuldfrihet är ett bra koncept är det en rördröm för många, men fokuserar på lång sikt. Lägga till en extra $ 20 per månad till din hypotekslån sparar du ränta varje månad och förkortar lånets livslängd.

Stöt upp det till $ 100 extra, släng in årliga bonusar från arbets- och skattebidrag, och du kommer att vara på väg till skuldfrihet innan du vet det. Men det kanske inte är den bästa användningen av dina dollar.

Fördelarna med att investera

På ytan har investeringar och inteckningar lite att göra med varandra. En kostar pengar, den andra tjänar pengar. En är för människor som är skyldiga, den andra är för personer som äger. Oavsett din husägares status är fördelarna med att investera tydliga.

Om du lägger bort pengar varje månad i investeringar, byggar du ett näsa av besparingar som du kommer att vara tacksam för i framtiden. Men anledningen till att du lägger pengar på investeringskonton, som en 401 (k), IRA, Roth IRA eller regelbundet mäklarkonto, är att göra mer än att spara. Tack vare kraften på aktiemarknaden och sammanslagna avkastningar kommer dina pengar att växa med mer än bara vad du bidrar varje månad.

Låt oss till exempel säga att du har en måttligt aggressiv portfölj och kan investera och tjäna en genomsnittlig årlig avkastning på 7 procent varje år. Lägga till $ 100 per månad ger mer än $ 1200 i besparingar per år, du skulle sluta med $ 1 243 tack vare kraften i sammansatt intresse.

Efter 30 år skulle du ha lagt $ 36.000 i ditt investeringskonto. Men tack vare en 7 procent avkastning skulle du ha $ 122 820,44. Det är en enorm avkastning på din investering!

Gör ett matrisbaserat beslut

Så låt oss säga att du har en extra $ 100 per månad i din budget och du vill jämföra investera den $ 100 jämfört med att göra en större hypotekslån. Hur ska du välja att investera? Fatta ett beslut baserat på siffrorna

Den genomsnittliga bolånräntan idag är cirka 4 procent, enligt Bankrate. Samtidigt är den sammanslagna genomsnittliga årliga avkastningen på S & P 500 mer som 10 procent över en lång tidshorisont. Det är en skillnad på 6 procent mellan de två.

Om du gör en extra betalning till din inteckning, betalar du ett lån som tar ut 4 procent. En penny sparad är en öre som är tjänade, så det här är precis som att investera på 4 procent. Att investera $ 100 i 30 år, en typisk hypotekslängd, på 4 procent skulle ge 65,692 dollar. Efter att ha subtraherat den $ 36 000 du lägger in, är det en $ 29 692 räntebesparing på ett inteckning.

Men om du skulle placera den $ 100 på aktiemarknaden i 30 år istället och tjäna i genomsnitt 10 procent per år skulle du sluta med 228 927 dollar. Efter att du har tagit ut din investering på 36 000 dollar fick du en vinst på 192 927 USD. Det är ungefär sex och en halv gånger så mycket som du sparar med en tidig utbetalning av hypotekslån.

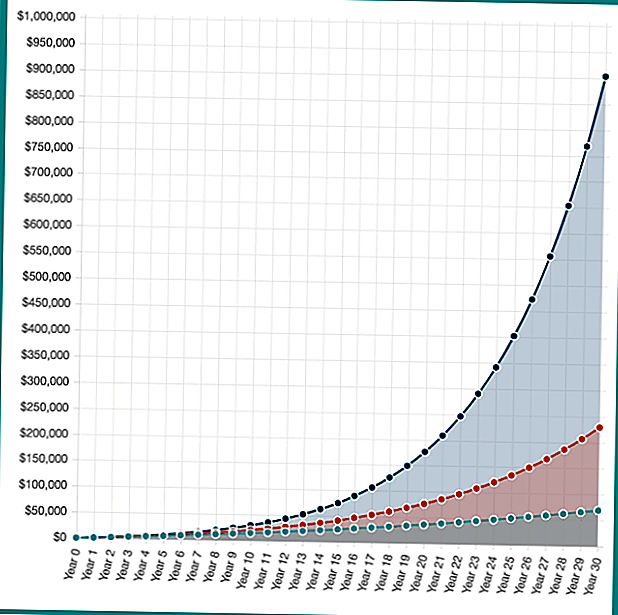

Men vad händer om dina investeringar blev ännu bättre? Om du hade en breakout-portfölj och tjänade 16 procent (det här är inte realistiskt för de flesta, bara ett hypotetiskt exempel), skulle du sluta med 902.870 dollar. Det är en realisationsvinst på 886.870 dollar.

Medan "avkastning på investeringar" från en tidig hypotekslån är fast ränta är dina möjligheter att investera obegränsade. Över tid har en 10 procent avkastning visat sig rimlig för investerare med låg avgift indexfond.

Hypotetiska investeringsavkastningar investerar $ 100 per månad i 30 år på 4%, 10% och 16%. Kraften i sammansatt intresse i åtgärd! Beräkna ditt eget sparande med Investor.gov Compound Interest Calculator.

Som du kan se finns det ett stort ekonomiskt incitament att investera i stället för att betala ner din inteckning. Men i det verkliga livet är ingenting så svart och vitt. Några år erbjuder marknaderna en bra avkastning, medan andra år går marknaderna ner. Vidare kan du inte göra en extra $ 100 betalning på hypotekslån varje månad i 30 år, det skulle betalas ut tidigt, så dina besparingar skulle vara något lägre.

Det finns ingen rätt eller fel, precis vad som är rätt för dig

Få tillgång till ytterligare $ 1000, $ 2000, eller vad din månatliga hypotekslån kräver varje månad är enormt värdefullt, men det är också en enorm avkastning från aktiemarknadsinvesteringar.

När du investerar finns det en möjlighet att du inte träffar ditt mål 10 procent avkastning. Du kan göra mycket bättre, men du kan göra mycket värre. Om du returnerar något bättre än 4 procent, är du matematiskt bättre på aktiemarknaden, men det är möjligt att du kan förlora pengar också.

Alla finanser ser lite annorlunda ut, så det finns inget korrekt eller felaktigt svar på besparingarna mot investeringsproblem.

När det gäller att investera eller betala av din hypotekslån tidigt, vilket skulle du vilja tänka dig att göra först?

Populära Inlägg

Sista-minuten Online Skatt Filing Kupongkoder

Investera Tips # 335: Hur man investerar för inkomst

Investerings Tips # 336: Investera i företag med konsekvent årsinkomst över 12%

Kommer Studentbidragsakten för rättigheter att få den förändring vi behöver?

Investerings Tips 338: Stort företag är vanliga utdelningsbetalare

Kommentera