Om du är något som jag minns du noga att dina föräldrar eller farföräldrar fyller upp koppar, burkar, kopphållare och skrivbordslådor med kvarvarande mynt från dagliga kontanta utgifter. En gång i en blå måne har du kanske rullat dessa mynt och deponerat dem vid banken. Det var ett överraskande effektivt sätt att spara hundratals eller till och med tusentals dollar varje år.

Idag använder de flesta av oss inte pappersvaluta, så vi har sällan "reservbyte". Att hälla mynt i burkar för en regnig dagsfond är helt enkelt inte ett realistiskt alternativ. Istället är våra pengar elektroniska siffror på en skärm. Till följd av detta spenderar vi helt enkelt pengarna utan att undra vad vi ska göra med "reservbytet". Men många appar vill ändra den vanan.

En av de första programmen att komma ut med reservförändringskonceptet var ekollon. Det är en automatiserad investeringsapp som räknar upp dina transaktioner. Då investerar det automatiskt dina pengar i en portfölj som är meningsfullt för dig.

Acorns har sedan dess första utgåva fortsatt att uppfinna, och det har höjts stapeln för mikroinvesterande appar. Några av de nya funktionerna gör det rimligt att överväga Acorns igen. Ska du skapa ett Acorns-konto, eller är det en överbliven app? Denna översyn förklarar det goda och det dåliga.

Vad gör ekollon?

ekollon är en mikroinvesteringsplattform utformad kring begreppet modern portföljteori. Som användare av Acorns hämtar du Acorns App och svarar på några frågor. Appen kommer då att rekommendera en effektiv portfölj för dig.

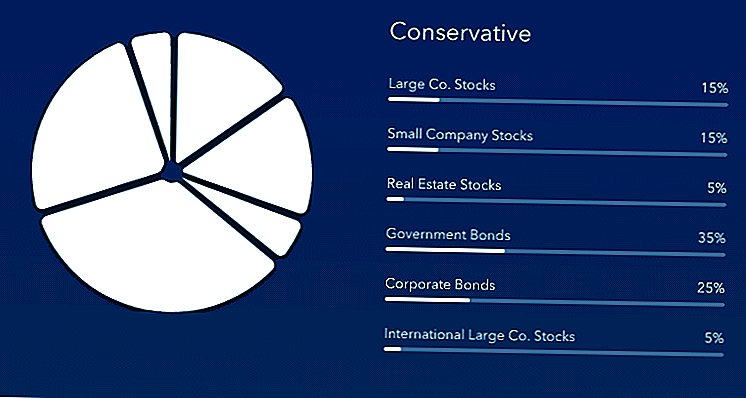

Acorns portföljer sträcker sig från konservativa (massor av obligationer) till aggressiva (alla aktier och fastigheter).

Alla portföljer innehåller uteslutande lågpris ETF från Vanguard och BlackRock. Från tid till annan kan Acorns byta ut en ETF för en annan ETF som spårar samma index. Det här är de investeringar som Acorns använder idag. Det är värt att notera att dessa alternativ inte har förändrats i minst ett år (troligen för att de fortfarande är bland de lägsta kostnaden ETF: erna på marknaden).

- iShares iBoxx $ Investment Grade Corporate Bond ETF | LQD

- iShares 1-3 År Treasury Bond ETF | BLYG

- Vanguard Small Cap Index Fund ETF Aktier | VB

- Vanguard REIT Index Fund ETF Aktier | VNQ

- Vanguard 500 Index Fund ETF Aktier | VOO

- Vanguard Emerging Markets Stock Index Fund ETF Aktier | VWO

- Vanguard FTSE Developed Markets Index Fund ETF Aktier | VEA

När du väl valt din portfölj kopplar du dina betalkort och kreditkort till Acorns-plattformen. När du gör en transaktion kommer Acorns att "runda upp" transaktionen till närmaste dollar. Den runda upp (eller reservbyte) blir deponerad i ett innehavskonto. Om du spenderar $ 7,55 kommer Acorns att sätta in $ .45 i ditt konto. När kontot har minst $ 5, kommer Acorns automatiskt att investera intäkterna på marknaden. De kommer att använda investeringsmöjligheten för att balansera din portfölj.

En ny funktion som Acorns nyligen släppt är "round-up multiplikator". I huvudsak kan du dubbla till 10X dina raundups. Till exempel kan en $ .45-rundan automatiskt bli en $ .90-uppräkning om du väljer en 2x multiplikator. Om du väljer en 10x multiplikator blir det $ 4,50. Multiplikatorn kan justeras via appen, men inte från Acorns webbplats, var därför försiktig med den.

Du kan också ställa upp återkommande investeringar. Till exempel kan du välja att investera $ 5 per dag på plattformen, eller $ 200 per månad om du föredrar.

Om din portfölj blir långt ifylld kommer Acorns att engagera sig i ombalansering. I de icke-skattemässiga fördelade kontona kan ombalanseringen ha skatteeffekter för dig. Men om du väljer att ställa in dina pengar till en IRA (med Acorns senare), kommer ombalanseringen inte att få omedelbara skattekonsekvenser.

Slutligen har Acorns en ny betalkortplattform som heter Acorns-utgifter. Fördelen med Acorns-utgifter är att du omedelbart kan dra avrundningar från ditt checkkonto (något som kan ta flera dagar från ett kredit- eller betalkonto). Acorns erbjuder obegränsat ATM-ersättning, har ingen lägsta balans och tar inte ut kassakrav. Du måste emellertid betala $ 3 per månad Acorns avgift för att behålla kontot.

Hittade pengar Partnerskap

ekollon har också skapat hänvisningsrelationer med ett antal online-återförsäljare och tjänsteleverantörer. När du använder Acorns-appen för att köpa från en vald lista över återförsäljare, kommer företagen att sätta in Found MoneyⓇ i ditt konto.

Hittade pengar varierar mellan 1-2% av inköpspriset för de flesta återförsäljare. Återförsäljare inkluderar Apple, Walmart.com, AirBnB, The Wall Street Journal och mer.

Found Money®-konceptet kombinerar mikroinvesteringskonceptet med cashback-konceptet. Medan Acorns har några unika partners, erbjuder EvoShare bättre återbetalningsräntor, och de kommer att sätta in pengar direkt i ditt pensionskonto.

Nya egenskaper

Multipliers- För att öka dina Acorns bidrag utan att konfigurera automatiserade investeringar kan du välja multiplikatorn för ekollon. Du kan multiplicera dina round-ups med 2x, 3x eller 10x. Med 10x-alternativet blir en genomsnittlig månatlig uppgång på $ 50 $ 500. Det här kan vara ett bra sätt att hålla dig från överskott. Den här funktionen är tillgänglig på $ 1 per månadsnivå.

Ekollon senare- Acorns stöder nu IRA-konton, inklusive traditionella IRA, Roth IRA, och SEP-IRA (för egenföretagare).Det kan hända att du måste kolla med en skattesekreterare för att se om du är berättigad till någon av dessa konton. Att bidra till ekollon på ett skattefordömt konto är ett bra sätt att börja investera för pensionering, även om du inte har råd att maximera bidrag ännu. Kostnaden för Acorns Later är $ 2 per månad.

Ekollon spenderar Acorns skapade ett betalkonto för användare som vill integrera sina utgifter och deras pensionsbesparingar. Round-ups dras direkt, och beroende på var du bor kan du kvalificera dig för "Found Money" på lokala butiker. Fördelarna med Acorns-spendera är obegränsade utbetalningar för ATM, ingen minimibalans och inga kassakrav. Tyvärr kostar Acorns kostar $ 3 per månad vilket är en hög avgift att betala med tanke på antalet låga konton som är tillgängliga.

Ekollon presentkort- Vill du hjälpa en vän, syskon eller släkting börja investera? Acorns erbjuder presentkort för att få dem igång. Du ger dem i princip ett presentkort värt 25 dollar eller mer, och de registrerar sig för ett konto med Acorns. Personligen älskar jag idén att ge ett Acorns presentkort till en högskoleexamen, som kan få ett försprång på att investera genom att skapa ett konto med Acorns.

Hur mycket kostar ekollon?

När du kombinerar Found MoneyⓇ och alla dina rundturer, kommer de flesta att investera minst ett par hundra dollar varje år. Att spara och investera förändringen kan göra en stor skillnad när du bara har börjat.

Dock, ekollon kommer inte hantera dina investeringar gratis. Du betalar $ 1 per månad för konton upp till $ 1 miljon. Om du är under 24 år och du har en giltig .edu-e-postadress, kommer Acorns avstå från din administrationsavgift i upp till 4 år.

Om du vill lägga till IRA-alternativet spenderar du $ 2 per månad. Jämfört med robo-rådgivare som Betterment and Wealthfront (som kostar 0,25% per år) är Acorns en stjäl. Naturligtvis är M1 Finance fortfarande ledig.

Slutligen, om du vill lägga till Acorn Spend-appen betalar du $ 3 per månad. Det här har fördelen att du kan investera extra pengar, eftersom Acorns round-ups inte bara gäller online-återförsäljare. Du kan tjäna upp till 10% kontant tillbaka från lokala återförsäljare (särskilt restauranger, livsmedelsbutiker och kaféer). Självklart beror hur mycket pengar du får tjäna verkligen på partnerna i ditt område.

Bortsett från förvaltningsavgiften tar inte Acorns ut transaktionsavgifter. Det innebär att du kan sätta in en klumpsumma (upp till $ 20 000 per dag) i ditt Acorns-konto och du kan när som helst ta ut pengar utan transaktionskostnader.

Du betalar aldrig handelsavgifter som är en stor kostnadsbesparare för små investerare.

Är dessa priser värda den tjänst som Acorns tillhandahåller? Låt oss säga att du sparar $ 20 genom roundups din första månad. Då betalar du en underhållsavgift på $ 1. I så fall betalar du en administrativ avgift på 80% din första månad. När din portfölj växer, krymper förhållandet.

Om du slutar investera 400 USD ditt första år betalar du 12 USD i förvaltningsavgifter. Det är en effektiv 3% förvaltningsavgift.

3% eller ens .25% är en rejäl avgift för att betala för medioker investering. Acorns erbjuder inte skatteförlust, och ETF: erna som de erbjuder kan köpas gratis från en traditionell mäklare.

Om du bara använder alternativet $ 1 per månad (för en efter skatt), får du en låg kostnad. Acorns engagerar sig dock inte i skattelättskörd, så det är nog bättre att välja en robo-rådgivare istället. Det här gäller speciellt om du inte lägger till vanliga bidrag och bara förlita dig på omgångar för att bygga upp din portfölj.

Med det sagt kan Acorns nyare funktioner göra plattformen värdig för fler användare. Om du ställer in vanliga bidrag kan du spara $ 5500 i en IRA eller Roth IRA, och ännu mer i en SEP-IRA (beroende på din inkomst). När du tar hänsyn till att Acorns automatiskt balanserar för dig är $ 2 per månad en hel del. Eftersom du är inne i ett skattefordon, blir skattelättnad mindre betydelsefull.

Den $ 3 per månad ger dig tillgång till alternativet $ 2 per månad, plus ett alternativ för mer hittade pengar, realtidsupprullningar och ett betalkort. Jag misstänker att de flesta inte kommer att tjäna en extra dollar per månad i hittade pengar för att kompensera kostnaden för kontot. Istället för att öppna ett Acorns-konto skulle du hellre tjäna på att öppna ett avgiftsfritt konto istället.

Om du är oroad över prissättningen (och du borde vara), kolla in vår lista över platser att investera gratis.

Slutliga tankar på ekollon

Högskolestuderande som kan avstå från månadsavgiften bör överväga att välja in på ekollon plattform. Det är ett bra sätt att investera lite pengar som annars skulle spenderas. Men kom ihåg att Acorns är en investeringsplattform, inte ett högavkastningsbesparingskonto. Dina investeringar kan förlora värde, så du måste tänka hårt om investeringen är det rätta valet för dig.

Alternativet $ 2 per månad kan vara meningsfullt för personer som behöver lite push för att investera. Omgångarna plus en blygsam $ 100 - $ 200 månads automatisk insättning kommer att få dig bra på väg mot spara för pensionering. Om du inte har börjat investera för pensionering, tror jag att alternativet $ 2 per månad kan vara en hel del som betalar långsiktiga utdelningar för dig (bokstavligen och figurativt).

Professionella som går in i sina högst tjänade år kan förmodligen hoppa över Acorns. De bör prioritera pensionskonton, sparkonto och företagsinvesteringar över Acorns. Jag skulle också rekommendera Acorns spendera konto just nu.Även om det kostar bara 3 dollar per månad kan de flesta få ett gratis checkkonto med liknande fördelar.

Bottom line är att Acorns är dyrt - relativt. Om du investerar låga belopp, är andelen en stor bit av dina pengar. Men om du behöver boost och automatisk spara delar, kolla in det.

Acorns Review

- Provisioner och avgifter - 40

- Kundtjänst - 40

- Användarvänlighet - 60

- Verktyg och resurser - 40

- Investeringsalternativ - 20

- Specialtjänster - 40

Populära Inlägg

Livets gåva är värdelös, men föräldrarna kommer fortfarande att uppskatta dessa 15 gåvor under 25 dollar

Väntade till sista minuten för familjesemester bilder? Få en gratis 8 × 10 utskrifts- och avstående sitteravgifter vid JCPenney

Gör du dessa 15 vanliga kupongfel?

Har du en Android-telefon? Detta företag betalar dig för att göra någonting som du redan gör varje dag

3 sätt Amazon Prime hjälper oss att klippa semestern - och hur får du det gratis

Kommentera