Alla vet att du borde försöka ta ut så lite studielån som möjligt. Det är bara sunt förnuft, eller hur? Men hur mycket av en skillnad gör det att ha 20 000 dollar eller mer mindre i studielåneskulden? Jag menar att om du går till en "bra" skola betalar du lite mer, men du har potential att tjäna mer pengar - eller så säger de ...

För de flesta grundutbildade studenter, där du går till college spelar ingen roll mer - det handlar om vad du gör medan du är där. Du måste bygga upp ditt nätverk, specialisera dina färdigheter och få praktikplatser. Det är de nyckeln till att göra högskolan värt.

Så, vad händer om du gick till en statskollegium och bara fick låna 20 000 dollar mot att gå till en dyrare skola och låna 40 000 dollar? Hur mycket av en skillnad skulle det göra på ditt liv? Ärligt talat kan det göra en skillnad på nästan 120 000 dollar eller mer.

Låt oss bryta ner det.

Ställa in scenariot

Jag tror inte att många studenter har ett grepp om hur mycket som säger att 40 000 dollar i studielån översätts till betalningar när de är ute av skolan. Ibland låter det som $ 40.000 inte låter dåligt eftersom de säger att bara ta reda på vad du kan tjäna i ditt första år. Men hur ser den utbetalningen ut? Och vad skulle det vara om du bara tog ut $ 20.000?

I vårt scenario bryter vi ner vad det ser ut som att skilja skillnaden mellan på grund av $ 20 000 och på grund av $ 40 000, och sätta den skillnaden gentemot att äga en $ 250 000 condo. Hur ser den skillnaden ut över 10 års återbetalningsplan? Hur mycket av en skillnad bygger det egna kapitalet mot att betala ned skulden bara?

Vårt grundläggande antagande genom att du gör samma inkomst oavsett hur mycket studentlån du gör. Det gör att vi kan jämföra situationerna.

$ 20,000 i studentlånskuld

Låt oss först titta på hur $ 20.000 i studielån ser ut efter examen:

Lånebalans | $20,000 |

Ränta | 6.8% |

Låneperiod | 10 år |

Månadslånsbetalning | $230.16 |

Antal betalningar | 120 |

Kumulativa betalningar | $27,619.31 |

Totalt Räntor Betald | $7,619.31 |

$ 40.000 i studentlånskuld

Nu är det vad $ 40.000 i studielånskulden ser ut. Du visste att det skulle vara mer, men visste du att det skulle vara så mycket mer?

Lånebalans | $40,000 |

Ränta | 6.8% |

Låneperiod | 10 år |

Månadslånsbetalning | $460.32 |

Antal betalningar | 120 |

Kumulativa betalningar | $55,238.63 |

Totalt Räntor Betald | $15,238.63 |

Skillnaden $ 20.000 gör

Skillnaden i betalning är dock bara hälften av situationen. Den verkliga fördelen att ha $ 20 000 mindre i studielån är vad du kan göra med pengarna. 🙂

Låt oss säga att du tar dina månatliga besparingar på $ 230.16 och investerar det varje månad i 10 år. Om du tjänar bara 6% per år skulle dina pengar ha blivit till 37.396,68 dollar - mer som du någonsin haft i studielån. Och vet du var den andra killen skulle vara ekonomiskt? $ 0.

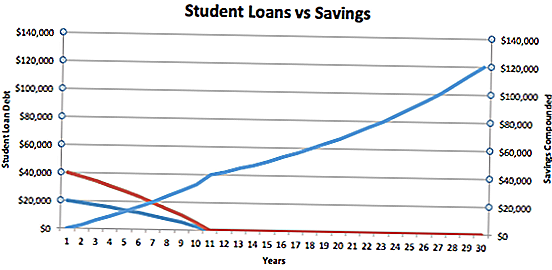

Ta en titt på tabellen nedan. Den blå linjen är låntagaren på $ 20 000, och den röda linjen är låntagaren på $ 40 000.

Du kan se att låntagaren som bara har 20 000 dollar och sparar pengar varje månad flyttar sig faktiskt från negativ till positiv nettovärde vid år fem. Låntagaren på $ 40 000 låntagare är dock endast på 0 USD netto vid år 10.

Början på år 10 är där saker blir intressanta. Genom att ta ut $ 20 000 mindre i studielån ger du dig själv en $ 37 000 ledare på den andra personen. Om vi tittar på just dessa pengar - inga tillägg - fortsätter den att växa till 6% tills den når nästan 119,936,22 dollar. Så, inom 30 år, har din "lead" växt betydligt.

Slutsatsen är att du borde ta ut så lite studielånskuld som möjligt. Om du kan ta ut $ 20 000 mindre när du börjar skolan, kan pengarna vara värda $ 120 000 när du kommer närmare pensionen.

Det är viktigt att notera att inget av detta tar hänsyn till möjligheter till förlåtelse av studentlöne som PSLF. Det kan skeva ekvationen om du kvalificerar dig.

En mer sak - Få den bästa studielånet

Normal 0 false false false EN-US JA X-NONE

Beloppet du lånar har uppenbarligen en stor inverkan på din förmåga att korsa skuld och inbesparingar men också viktigt är priset på dina studielånslån.

I mina exempel ovan antog jag en skattesats på 6,8%, men om du tar ut privata studielån kan lönen och löptiden för dina lån få stor inverkan. Så handla för att du får den bästa studielånet. Jag rekommenderar att du använder Trovärdig där du kan ta emot och jämföra privata studentlånserbjudanden från många långivare efter att du fyllt i en blankett.

Få professionell hjälp med dina studielån

Är du redan över huvudet med din studielånsskuld? Skulder du mer på studielån än du gör?

Om du vill ha hjälp med att navigera i din studentlånskuld eller ansöka om förlåtelse av studielån, rekommenderar vi Ameritech Financial. Du kan lära dig mer här på deras hemsida eller ringa dem 24 timmar om dygnet: 1-866-863-3870. Ameritech certifierar alla sina specialister och de kommer att kunna utvärdera din nuvarande lånestruktur och hjälpa dig att följa inskrivningsprocessen. Om lån måste konsolideras för att du ska kunna kvalificera sig, kan de hjälpa dig med det också.

Vad är dina tankar? Skulle du bryr dig om det framtida värdet av dina kostnader, eller bara betala för utbildningen idag?

Populära Inlägg

En sido Hustle för kreativ: Sälj handgjorda Halloween kostymer

Från Ewok till Tootsie Roll: 15 Last Minute Pet Halloween Kostymer Under $ 20

10 restauranger där du kan göra allvarliga rabatter och freebies den 4 juli

Gör extra pengar medan alla andra är svart fredagsköp

Behöver du pengar nu? Denna gratis app betalar dig för de timmar du arbetade idag

Kommentera