Förra veckan diskuterade vi det korta fallet för Herbalife ur Ackmans perspektiv som har poundat bordet att företaget är ett jätte pyramidprogram. Huvudproblemet med hans argument är att uppgifterna från Herbalifes återförsäljare och köpare inte finns där för att stödja det.

Även om fallet är tvingande och han har samlat andra investerare, väckte farhågor från vissa organisationer, och till och med väckte vissa i regeringen, har inga slutgiltiga bevis framkommit. Faktum är att Herbalife-aktierna (NYSE: HLF) har samlats sedan det korta fallet ursprungligen gjordes och investerare som Carl Icahn har haft stora avkastningar på sina investeringar.

Belgisk rullande positiv för bolaget

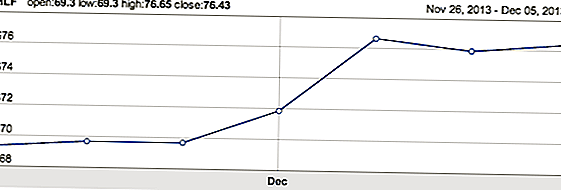

I veckan fanns det några positiva nyheter för Herbalife om en undersökning av företaget som ett pyramidprogram. Den belgiska överklagandenämnden återkallade en tidigare dom av en lägre domstol att bolagets försäljningsmodell överensstämmer med belgisk lag. En tidigare dom som företaget drivit ett pyramidprogram var omvänd. Ledningen konstaterar att bolaget alltid trodde att beslutet skulle vända och att det grundades på faktiska fel.

Som ett resultat av härskningen hoppade beståndet till nya höjder:

Spekulation att Icahn kommer att minska sin position

Även denna vecka har investeringen i Icahn kommit under ökat intresse och spekulationer som han kommer att sälja, vilket skulle kunna väga negativt på aktierna. Herbalife utfärdat ett uttalande om att det inte är känt till några planer från Icahn att minska sin ställning i Herbalife, vilket genom enbart utgivande indikerar åtminstone en del på Wall Street förväntar sig det.

Icahn höll 17 procent av de utestående aktierna per den 30 september 2013 och kräver ett volymviktat genomsnitt på 73 dollar per aktie i fem på varandra följande dagar för att kunna sälja. Han hade också förmågan att sälja efter 28 februari 2014, men den tidigare av dessa två bestämmelser var uppfyllda tidigare i veckan. Han har över 200% avkastning på investeringen i Herbalife, och många investerare skulle låsa in några vinster vid denna tidpunkt.

Frågan är: hur mycket kommer han att låsa in? För att kunna svara på det måste vi titta på utsikterna för aktiebolaget och företaget under de kommande 12 månaderna.

Global expansion ger grundläggande sak att köpa

Den globala expansionen av Nutrition Clubs har drivit aktierna högre 2013 och kommer fortsätta att fungera som den främsta drivkraften för grundläggande tillväxt. I Sydamerika ökade volymerna med 32% under tredje kvartalet 2013. I Kina och EMEA ökade volymerna med 71% respektive 19%. Möjligheten på tillväxtmarknaderna är betydande enligt ledningen. Stigande inkomster och livsstil och bristen på en betydande närvaro när det gäller kvalitetsnäringstillskott och vitaminer resulterar i en marknad som passar perfekt i Herbalifes affärsmodell.

Dessutom fortsatte den amerikanska marknaden att växa till 10% trots några negativa rubriker på företaget. De positiva resultaten i USA drivs av de förbättrade rekryteringstrenderna. Bolagets tillväxttakt i USA skulle kunna accelerera ytterligare om undersökningarna och pyramidens anklagelser läggs i sängen. Detta, tillsammans med den internationella tillväxten, kunde ge omsättningstillväxten i mid-to-upper teens för Herbalife.

Värdering anger ett 10-15% överhäng

Ledningen styrde också försäljningsökningen för 2014 i 9 till 11% och för EPS på 5,45 dollar till 5,65 dollar. Nuvarande EPS-konsensus för 2014 är för EPS på 5,73 dollar och EBITDA på 950 miljoner dollar vid försäljning av 5,25 miljarder dollar. Aktien handlar för närvarande om 13.3x FY14 konsensus resultat.

Tupperware, som också distribuerar sin produkt på ett liknande sätt, handlar på 14,9x FY14 EPS. På en EV / EBITDA-basis handlar Herbalife vid 9,3x jämfört med Tupperwares 11,7x TTM.

Slutsatser

Det finns några klara vårtor på Herbalife och dess bestånd, främst bristen på granskade finanser som lades i slutet av september och den pågående SEC-undersökningen som startade tidigt i år. Det finns potential att båda dessa löses och ytterligare två överhängningar tas bort från lagret. I synnerhet förväntas de reviderade historiska finanserna från PwC under nästa månad. Det är dock möjligt att de, och / eller undersökningen, går emot företaget och åtminstone förblir headwinds.

Det finns en rabatt som är implicit i aktiekursen på Herbalife bakom anklagelserna för pyramidsystemet. Om dessa bekymmer i stor utsträckning läggs på finns det sannolikt upp till Herbalife-aktier i intervallet $ 85 till $ 90 baserat på att överhänget tas bort. Dessutom kan det också bidra till att försäljningsökningen accelererar i USA med den där huvudet som avlägsnats, vilket leder till en acceleration i EPS-tillväxt och ytterligare flera expansion. Å andra sidan, om anklagelserna är till och med delvis bekräftade vid denna tidpunkt, finns det väldigt signifikant nackdelrisk. Aktierna kan snabbt minska halva.

För investerare är detta ett lager som kräver så mycket läxa på försäljning som möjligt. Det kan innebära att man faktiskt pratar med vissa återförsäljare och distributörer och får en känsla av dem. Om den här och andra analysen inte verkar vara stödjande för pyramidprogrammet, köp sedan aktierna.

Vilka är dina tankar om uppenbarelserna denna vecka i Europa och den potentiella effekten på utredningen? Är du en köpare eller säljare?

Populära Inlägg

Förbättring eller rikedom? En komplett guide till Robo-Investing

Detta jobb-från-hemjobb är perfekt för nattuglor eller tidiga fåglar

Denna kille gör sex siffror som elektriker - ingen högskoleexamen krävs

Ja, vi vet att det inte är 1987, men du behöver fortfarande veta hur man skriver en check

25 amerikanska städer som tusenåriga kan ge råd - och vill verkligen leva i

Kommentera