Att behålla rätt tillgångsallokering över tiden är en av de tre nycklarna för att investera framgång på lång sikt. Anledningen är enkel: över tiden blir din idealportfölj ojämn eftersom vissa investeringar gör det bättre än andra.

Om du till exempel tittat på din portfölj som jag gjorde förra året skulle du ha märkt att dina stora Cap US-aktier överträffade de flesta andra investeringarna i din portfölj. Som ett resultat kan du verkligen vara borta i denna sektor i år. Du kanske inte tycker att det är viktigt - sälja inte dina vinnare - eller hur? Tja, vad händer om den amerikanska börsen korrigerar 10% i år? Då, istället för att låsa in vinster, skulle din nya 51% av din portfölj ta en större träff än vad som behövs.

Därför är tillgångsallokering viktig!

Varför de flesta investerare misslyckas vid tillgångsfördelning

Men jag slår vad om dig - även om du är flitig att välja rätt tillgångsallokering - misslyckas du fortfarande med att upprätthålla en riktigt balanserad portfölj. Problemet?Flera investeringskonton.Sanningen är att de flesta investerare helt enkelt bygger upp flera investerande konton, och så santtotal portföljtilldelning av tillgångarblir svårt.

Låt oss titta på vad som kan ackumuleras över tiden:

- Traditionellt Mäklare Konto

- Roth IRA

- 401k (och du kan ha flera av dessa när du byter arbetsgivare)

- SEP IRA (eller solo 401k, eller SIMPLE IRA)

- Peer-to-Peer-utlåning (Prosper eller Lending Club)

- Fastigheter (som RealtyShares)

Nu berätta det för mig - håller du verkligen en solid tillgångsallokering över alla dessa slumpmässiga konton?Antagligen inte.

Men låt oss fixa det just nu.

Använda gratis verktyg för att hjälpa

Det finns två fria saker som du kan göra just nu för att hjälpa till. Jag har gjort båda, och jag delar med vilken jag föredrar.

Ställa in ett Excel-kalkylblad

Först kan du användaExcel. Normalt, om jag hjälper någon att lägga samman tillgångsfördelningen för deras portfölj, använder jag ett Excel-kalkylblad för att balansera de olika kontona. Jag har nyligen hjälpt en familjemedlem, och de hade ett traditionellt mäklarkonto, 2 traditionella IRA (en för varje make), 2 Roth IRA, en pension för var och en av dem som de skulle behöva rulla över, och sedan den grundläggande kontrollen och sparkonton. Det kan vara skrämmande.

För att illustrera detta har jag bifogat mitt provkalkylblad: Kalkylblad för tillgångsfördelning. Det är avgift, så ladda ner det och kolla upp det.

Problemet med denna metod är att fonder och ETFs ibland kan vara svåra att dissekera. Du måste verkligen gräva in och ta reda på vad fördelningen är, eftersom många fonder och ETF är en blandad väska. Du ser i mitt kalkylblad hur jag delar upp det här.

Använda personalkapital för dina konton

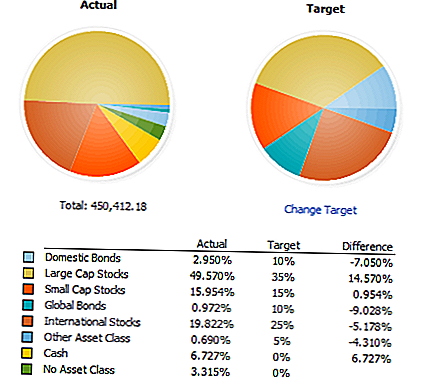

Den metod jag föredrar är att använda ett gratis program som Personal Capital (du kan också använda Mint, men det är inte lika kraftfullt). Personalkapital kopplar automatiskt alla dina konton till en enkel instrumentpanel, och det ställer sedan upp vad din nuvarande tillgångsallokering är automatiskt. Sedan visar det allt i en enkel, lättläst manöverpanel:

Härifrån kan du titta på att ändra din portfölj för att nå din målfordelsfördelning. De enda nackdelarna med Personal Capital är att du inte kan tilldela tillgångsklasser till investeringar (det är här de oklassificerade delarna kommer ifrån), och du kan inte enkelt konfigurera en målfordelsfördelning. Men Personal Capital är gratis, och det gör det smärtfritt för dig.

Använda betalda verktyg för att hjälpa

Om du använder Personlig kapital är det inte tillräckligt för dig, det finns betalade verktyg som kan hjälpa dig. Mitt favoritbetalda verktyg är Quicken, som du kan använda för att hantera alla dina konton och pengar på ett enkelt ställe.

Quicken utgör allt som Personal Capital inte har - du kan tilldela investeringar till tillgångsklasser, och det låter dig konfigurera din personliga tillgångsallokering. Sedan visar det dig snabbt vilka positioner du behöver minska och var du behöver lägga till - så att du inte behöver göra något gissningsarbete på egen hand. Det erbjuder till och med förslag på var du kan förbättra dina innehav också:

Nu kan du snabbt se var du behöver balansera din portfölj och göra det på rätt sätt. Det finns också en räknare som visar de specifika dollarbeloppen du behöver byta - så när det är dags att faktiskt göra affärer, vet du vad du behöver sälja och vad du behöver köpa.

** Det är viktigt att notera att Quicken endast är till hjälp om du använder PC-versionen. Quicken for Mac-versionen är hemsk och kan inte hjälpa till med detta.

Slutgiltiga tankar

Det är viktigt att du balanserar din portfölj - jag rekommenderar årligen och använd skattesäsongen som den främsta tiden att göra så att du inte glömmer. Det kan vara lätt att glömma att balansera din portfölj, särskilt efter ett solidt år av vinster som får dig att känna dig lite flusher. Men om du inte vill bli fattigare i höst måste du balansera nu!

Om du vill ha mer vägledning och hjälp, kolla in vår kostnadsfria investeringsstrategiserie, där vi täcker tillgångsallokering och mycket mer!

Populära Inlägg

Tillgångsfördelningsgrunder för College Investors

Den anmärkningsvärda kraften av generositet sparade mig $ 400

Hur man väljer den bästa online-mäklaren för att investera

Topp 4 sätt att spara pengar på mat utan offer

Topp kvinnliga investerare att följa just nu

Kommentera