Ett tag tillbaka skrev vi The College Student's Guide to Investing, ett bra verktyg för att hjälpa dig att börja investera. Vi omfattade olika vinklar, inklusive vikten av att börja nu, fortsätta din investeringsutbildning genom fortlöpande lärande och sänka kostnader genom investeringar i indexfond. Och när du har konfigurerat dina konton och finansierat, vad då? Vilka investeringsstrategier ska du använda för att nå dina finansiella mål? Det finns uppenbarligen många olika sätt att investera dina pengar, och det finns verkligen ingen enstorlek som passar alla sätt. Varje individ har unika behov och mål, och så väljer man rätt investeringstyp för dig är mer av en konst än en vetenskap. I det här inlägget kommer vi att undersöka tillgångsfördelningen.

Tillgångsfördelningen innebär att välja en diversifierad portfölj av investeringar baserade på olika faktorer. Dessa inkluderar din ålder, risk tolerans och investeringsmål. Tilldelning av tillgångar är inte en perfekt investeringsstrategi. Den har kritiker och brister. Men i allmänhet kan det vara ett bra sätt för en startande investerare att börja. Det är relativt enkelt att använda, och när du förstår grunderna kan du vanligtvis hantera din portfölj med minimal ansträngning.

Naturligtvis är det alltid klokt att vara uppmärksam på marknadsfluktuationer. Men du borde förmodligen vara handel bara tre eller fyra gånger om året med en rätt diversifierad portfölj. Trim tillgångsklasser som är överviktiga på grund av uppskattning, och använd intäkterna för att lägga till dina befintliga innehav. Utför dessa affärer under din planerade portföljrebalansering. Rebalansering är viktig eftersom det gör det möjligt för dig att hålla portföljfördelningen i linje med dina långsiktiga investeringsmål.

Komma igång med tillgångsfördelning

Många unga investerare kommer igång med tillgångsallokering på jobbet med en 401 (k) eller motsvarande kvalificerad plan. Principerna för tillgångsallokering kommer lika bra att fungera i skattepliktiga konton eller skattefria konton som Roth eller Traditional IRA. Den enda verkliga skillnaden kan vara räntefördelningen. Beroende på din situation kanske du vill behålla obligationsdelen av ditt skattepliktiga konto placerat i skattefria räntebärande instrument, till exempel kommunala obligationer.

När du har ditt konto öppet är det dags att välja en fördelning. Låt oss titta på en provportfölj.

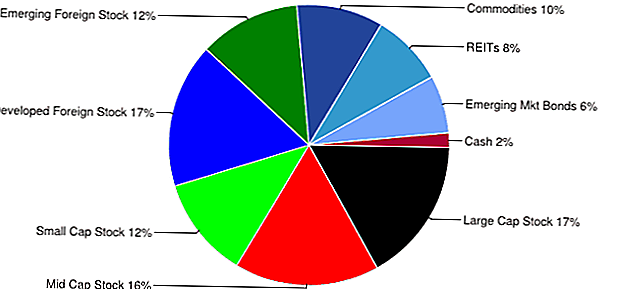

Aggressiv Asset Allocation Model Portfolio Exempel

Detta är bara ett exempel på en aggressiv tillgångsportföljmodell. Denna modell gör flera antaganden:

- Skattfritt konto. I det här exemplet använder vi en Roth IRA.

- 40+ år till pension.

- Inget behov av uttag före pensionsåldern

- Investor är helt bekväm med marknadsvolatilitet och marknadssvingningar. Denna fördelning är mycket aggressiv och värdet kan fluktuera dramatiskt.

Det finns stora sorter av tillgångstilldelningsmodeller tillgängliga. Dessa kan vägleda dig när du väljer en portfölj. Men provportföljer är bara grundläggande riktlinjer. Du kan anpassa och justera dem tills de passar dina mål.

Index ETFs

Detta är en lista över några möjliga ETF-innehav för IRA. Återigen är detta bara en provlista med några lågprisindex ETFs. Det är en bra idé att använda index ETFs för att bygga dina portföljer. En ETF-portfölj med hela index har flera fördelar. De erbjuder en bra kombination av låga avgifter tillsammans med bred, indexbaserad industri, sektor och landsexponering.

- Stor keps Inhemsk lager - S & P 500 ETF - VOO

- Mid Cap Domestic Stock - Mid Cap Cap Value - VOE

- Small Cap Inhemsk lager - Small Cap Growth - VBK

- Utvecklad utländsk marknadslager - MSCI EAFE Index Fund - EFA

- Emerging Market Stock - Emerging Markets ETF - VWO

- Varor - DB Commodity Index Tracking Fund - DBC

- REITs - Vanguard REIT ETF - VNQ

- Emerging Markets Bonds - - JP Morgan Emerging Markets Bond Fund - EMB

Det är självklart möjligt att bygga en portfölj med hjälp av en kombination av ETF, fonder eller aktier och obligationer.

Dollar Kostnadsmedelvärde Versus Lump Sum Investering

Vi täckte dollarkostnaden i medeltal jämfört med summa som investerades i ett tidigare inlägg. Men med tanke på den nuvarande situationen på marknaden är det värt att utforska igen. En av de mer uppenbara nackdelarna med tillgångsfördelningsportföljer innebär marknadstiming. Att gå "allt i" vid fel tid kan få katastrofala konsekvenser. Tänk exempelvis en investerare som använder det aggressiva portföljexemplet ovan. Om denna investerare hade gått "allt i" med det här exemplet i september 2007 skulle kontot ha förlorat betydande värde. Med hjälp av dollarkostnadsmedelvärdet för att lätta på marknaden över tid kan det bidra till att bevara kapitalet och skydda mot skadliga förluster.

Hantera dina känslor

Att hålla dina känslor i kontroll är en mycket viktig del av investeringen och tillgångsallokeringen. Det kan vara svårt att se värdet på din portfölj fluktuera vildt, särskilt under nedåtmarknader. Ibland verkar det lättare att bara kasta i handduken och sluta. Men upprätthållandet av en långsiktigt perspektiv, liksom ett disciplinerat tillvägagångssätt, kan hjälpa till att lugna nerverna och hjälpa dig att väva kortvariga stormer.

Detta är förmodligen några av de enklaste investeringsrådgivningarna att ge, men det svåraste att genomföra. Att hantera dina egna pengar innebär betydande känslor. Det är en anledning till att många väljer att anställa en professionell penningchef.

Koncentrerad investering som ett alternativ

Tilldelning av tillgångar är bara ett alternativ på vägen till ekonomisk frihet. Ett alternativt tillvägagångssätt för tillgångsallokering skulle koncentreras till investeringar.Med koncentrerad investering, och investerare kan koncentrera sina insatser på att hålla bara 5-10 aktier i taget i sin portfölj. Detta tillvägagångssätt är troligen bäst lämpat för aktiva investerare som har tid att göra omfattande grundläggande och teknisk forskning.

Naturligtvis kan du också använda båda metoderna samtidigt. En strategi kan vara att behålla en diversifierad portfölj med principerna om korrekt tillgångsallokering samtidigt som man öppnar ett annat spekulativt konto. Du kan använda kontot för att handla aktier, optioner eller mer riskfyllda tillgångar. På så sätt uppfyller du din uppmaning att "spela marknaden" samtidigt som du skyddar dina hårt förvärvade pengar.

Tilldelningen av tillgångar kommer sannolikt inte att göra dig rik rik snabbt. Det har sina brister, men det kan också vara ett bra verktyg att använda på din resa till en bekväm pensionering. Kort sagt är tillgångsallokering ett bra sätt att nå dina pensionsmål långsamt och hjälpa dig att bygga rikedom över tiden.

Vad är dina tankar om fördelning av tillgångar? Hur bryter din portfölj ner?

Populära Inlägg

3 enkla make-up-frukostar för att hjälpa dig spara pengar och komma ut genom dörren

4 Överraskande sätt att ha barn kan verkligen göra dig bättre på jobbet

Arbetar du för en lön? Du kommer antagligen att skruvas i dag

Född på Leap Day? Här kan du få gratis pizza och efterrätt

Den här killen betalade ut sina studentlån ... genom att flytta utomlands

Kommentera