Kasta du pengar bort? Om du har ett lån kan du ge bort vanliga intäkter varje månad eftersom du inte skickade ett mässigt dokument till ditt bolag.

Om din förskottsbetalning var mindre än 20% av värdet på ditt hem, betalar du sannolikt för hypotekslånsförsäkring utöver kostnaden för din inteckning. När du har betalat tillräckligt med pengar för att få hypotekslånet till mindre än 80% av ditt hemvärde, bör försäkringspremien för hypotekslån försvinna från din månadsräkning ... men det fungerar inte alltid så.

Långivare inte automatiskt avbryta hypotekslån försäkring när du uppfyller kraven för att avbryta betalningar, så upptagna människor kan sluta betala premier för långt längre än de borde. Du kan enkelt kasta bort hundratals, om inte tusentals dollar varje år på dessa onödiga premier - och de återbetalas inte.

Det hände mig, och jag delar min erfarenhet i hopp om att det hjälper dig att undvika en liknande situation. Så här kontrollerar du om du betalar för hypotekslånsförsäkring när du inte längre behöver.

Köpa ett hus ... och hypotekslån försäkring

Att köpa mitt första hem var en av de mest tråkiga och stressiga händelserna i mitt liv. Jag hade aldrig sett eller undertecknat så många dokument, och det skrämde mig. Vad loggade jag på? Jag talar inte "advokat" Vad sa det dokumentet till och med?

Jag gick bort från min avslutande möte med husnycklar i min hand och ånger i mitt hjärta. Jag visste att jag bara hade köpt ett hem, men med alla dokument som flyger runt bordet, kan jag ha köpt en loppasirkus och en hyra i Costa Rica.

När jag fick mitt första hypotekslån var jag lättad att få reda på att jag bara hade köpt ett hem ... och inteckning försäkring. Jag visste inte vad hypotekslånsförsäkring var, men att döma av min månatliga premie var det dyrt. Hur länge ska jag betala och varför?

Jag ringde min långivare och fick reda på att även om jag skulle göra en betydande betalning i mitt hem, var jag skyldig att ta ut inteckningslånsförsäkring. Jag skulle behöva bära försäkringen tills mitt förhållande mellan Lån och Värde (LTV) var lägre (värdet på hypotekslån dividerat med värdet av hemmet). Motvilligt gjorde jag mina betalningar i tre långa år.

Fortsatt att betala för hypotekslån

Vid treårsmarkeringen uppfyllde jag den önskade LTV-kursen. Min långivare fortsatte att debitera mig premier, så jag kontaktade dem för att ta reda på vad problemet var. Jag blev informerad om att jag trots att jag träffade LTV var skyldig att fortsätta att göra betalningar i ytterligare två år.

Med tanke på att jag hade tvingitivt gjort mina betalningar och nått den nödvändiga LTV-räntan, förhöjde jag mitt missnöje till min kongressrepresentant. Hans kontor undersökte frågan, men fann att det inte fanns någon anledning till vidare behandling.

När jag nådde mitt femårsmärke fick jag ett brev från min långivare och antog att mina betalningar automatiskt skulle sluta. Jag hade fel, och fortsatte att betala för täckningen i nästan ett år.

Dessa betalningar var onödiga och jag återbetalade aldrig pengarna. Jag lärde mig min lektion, men du borde inte behöva lära dig det på det svåra sättet. Så här kan du undvika att betala dina försäkringspremier för hypotekslån.

Vad är Mortgage Insurance?

Du kanske undrar varför du betalar denna extra kostnad. Lånförsäkring skyddar dig inte. det täcker faktiskt din långivare om du inte längre kan göra dina månatliga betalningar. Det är ett krav på FHA och konventionella lån som inte har ett 20% LTV-förhållande vid stängning. Faktorer som när du stängde på ditt hem, din hypoteksperiod (vanligtvis 15 eller 30 år) och ditt låns LTV-förhållande bestämmer hur länge du måste betala hypotekslån.

FHA lån är genom Federal Housing Administration, som ingår i US Department of Housing and Urban Development (HUD). FHA försäkrar ditt lån så att din långivare kan erbjuda dig konkurrenskraftiga priser. Konventionella lån finansieras direkt via privata långivare och stöds inte av statliga program.

FHA-lån bär hypoteksförsäkringspremier (MIP) och konventionella lån bär privat hypotekslån (PMI). De är likartade, men du måste prata med din långivare för detaljer om din policy.

Om du inte är säker på om du har köpt hypotekförsäkringsskydd, kontrollera dina stängningsdokument eller kontakta din långivare direkt. Långivare har ofta en avdelning som strängt handlar om försäkringar och skatter, och de borde kunna låta dig veta huruvida du betalar för det och hur nära du ska uppfylla de nödvändiga LTV och andra faktorer.

Det fina trycket

När det gäller MIP, finns överraskningar. FHA bestämmer när det önskade LTV-förhållandet har uppnåtts baserat på din låneperiod, LTV-förhållande och de regler som är på plats när lånet stängdes. Om du har gjort några sena betalningar, kan dina avbokningsförfrågningar kanske inte hederas.

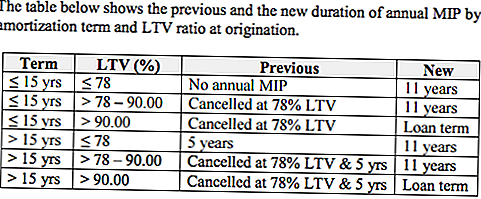

Om du har tagit ut ditt lån under vissa perioder kan du möta ytterligare begränsningar. Till exempel berättigar lån som tas ut efter den 3 juni 2013 FHA att samla årlig MIP för den maximala löptiden som tillåts av Mortgagee Letter 13-04 (ML 13-04). Det innebär att personer med lån som passar inuti det fönstret måste betala premie längre än husägare som stängde före ML 13-04. Om ditt lån godkändes efter den 3 juni 2013 och hade ett 78-90% LTV-förhållande, måste du bära täckning i 11 år.

Lån med LTV-kvoter över 90% har begränsningar att lån med lägre LTV-kvoter inte gör det. Lån med 90% LTV-kvoter krävs för att ha MIP för lånets livstid om de tas ut efter den 3 juni 2013.

Om du tog ut ditt lån före den 3 juni 2013 bestämmer din inteckning sikt när du slutar betala premier. För lån med villkor upp till 15 år finns det inget minimikrav för MIP. När dessa lån når 78% LTV-förhållande, kan du avbryta din MIP-täckning oavsett hur mycket tid som passerat. Om du hade ett 78% LTV-förhållande när du köpte ditt hus, behöver du inte köpa hypotekslån på dessa lån alls.

Om ditt lån har en löptid på mer än 15 år men du når ett 78% LTV-förhållande tidigare, kan du säga upp täckningen efter fem år. Även om du betalar ner din inteckning och når ett 78% LTV-förhållande, måste du fortsätta betala premier tills du uppfyller femårsmarkeringen. Det var därför jag slutade att betala premier i ytterligare två år efter att jag hade nått 78% kravet.

Undersök din försäkringsskydd och diskutera dina alternativ med din långivare för att säkerställa att du inte betalar för mycket. För att lära dig mer om FHA-hypotekslånsförsäkring, besök institutionen för bostads- och stadsutvecklingens hemsida.

Köper ett hus nu? Få en lägre skattesats

Även om inteckning försäkring är en extra kostnad för många husägare, har det blivit lite billigare för FHA låntagare.

Den 26 januari 2015 mottog de flesta FHA-hypotekslån en minskning på 0,50% i MIP. Om ditt lån godkändes efter det datumet eller du tittar på att köpa ett hus nu har du tur - du betalar en lägre premie på 0,85% i stället för 1,35%, enligt ett pressmeddelande från Vita Huset Press Kontor.

Varför minska satsen? Målet är att minska kostnaderna för bostadsrätterna. Den lägre räntan förväntas spara den genomsnittliga hypotekslån ca 900 kronor i bostadskostnader årligen. Det kan hjälpa till att öppna dörren till husägare för 250 000 amerikaner. För att lära dig mer om den nya kursen, besök: FHA för att minska årliga försäkringspremierna.

Hur man slutar betala för hypotekslån

Brevet som står mellan dig och lägre månatliga bostadsutgifter är en upplåningsbegäran om hypotekslån. Om ditt lån uppfyller kraven för att inte längre ha täckning, behöver du inte bära det och du kan begära att täckningen avbryts.

FHA kommer inte att acceptera förfrågningar direkt från låntagare, så skicka din avbokningsförfrågan till din långivare, som sedan meddelar FHA. Om din långivare råder dig att skicka din förfrågan direkt till FHA, hänvisa dem till den här länken från FHA-webbplatsen, som beskriver processen. Du kommer också att behöva skicka din långivare ett pantbrev.

Du måste också skicka in verifikation av hypotekslån under de senaste 12 månaderna, enligt FHA, men jag blev inte ombedd att lämna denna verifikation.

Den dåliga nyheten är att om du har överbetalt är dina chanser att få återbetalning nästan obefintliga. När du har meddelat din långivare att du inte längre vill ha hypotekslånsförsäkringar kommer dina premier sannolikt att prorateras för att täcka kostnaden förrän dagen det avbröts.

Se upp för hypotekslånsöverbetalningar

Homeownership är en av de outplånliga fasetterna av den amerikanska drömmen, men det gör det inte nödvändigtvis enkelt eller billigt.

Överbetalning för onödig försäkring är det sista som de flesta husägare är intresserade av att sänka hushållens medel till. Se till att du kan använda pengarna bättre genom att kontrollera om du betalar för hypotekslån och vet när du ska kunna sluta betala. Det kan hända att du måste arbeta mot ett långt datum cirkulerat i rött på kalendern, men du kommer dit.

Din tur: Betalar du för hypotekslånsförsäkring?

Christine Edwards letar alltid efter sätt att hjälpa läsare att sänka kostnaderna och öka hushållens vinst. Hennes artiklar har dykt upp i Senior Life of Floridas Boomer Guide, Epicure & Culture, Space Coast Living-tidningen och Florida Today.

Populära Inlägg

5 bästa sätten att komma igång investera

Roth IRA-missuppfattningar - En Roth IRA är inte så svår att förstå

Kontroversiella finansposter - Har du kommenterat?

Sista-minuten Online Skatt Filing Kupongkoder

Investera Tips # 335: Hur man investerar för inkomst

Kommentera