Det verkar som nästan varje dag jag läste en artikel som basherar alla för att inte ha tillräckligt med pensionssparande.

Jag är allt för att driva mot mina finansiella mål, men ärligt talat, hur realistiskt är rådet där ute om hur mycket vi borde ha tuckat away för pensionering?

Om du är som jag och känner mig skyldig till dina besparingar, är jag här för att berätta att du inte är ensam, och du borde inte känna dig skyldig.

Detta pensionssparande diagram kan fördröja din dag

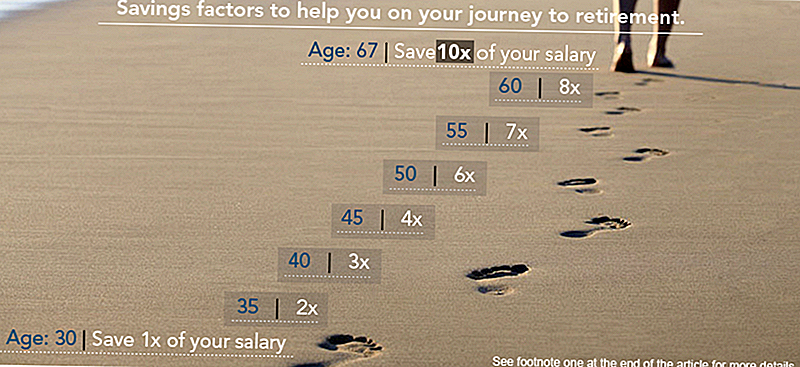

Enligt investeringsbolaget Fidelity ska beloppet du har i dina besparingar stämma överens med din ålder och årslön. Fidelity säger att den bestämmer dessa belopp med "en årlig besparingsfrekvens, en besparingsfaktor, en inkomstutbytesfrekvens och en potentiellt hållbar uttagsfrekvens som hjälper dig att skapa din färdplan för färdplaner."

Enligt Fidelitys diagram, om du började 25 år och vill gå i pension vid 67 års ålder med samma livsstil, borde du ha minst ett års lön borttagen för pensionering när du är 30. Från det borde du ha två gånger din lön sparas av 35, tre gånger vid 40, fyra gånger vid 45 och så vidare tills du har en hel del 10 gånger din lön sparas när du går i pension vid 67.

Här är diagrammet:

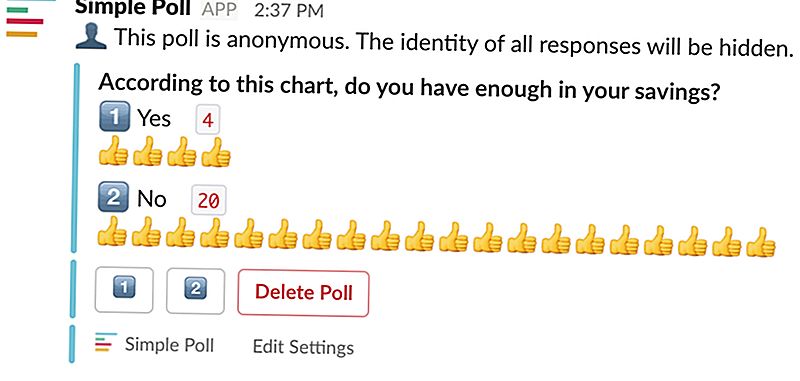

Har människor verkligen så mycket sparat?

OK, ta andan.

Jag är här för att berätta att om du inte har det rekommenderade beloppet sparat, bör du inte panik - vi har inte så mycket sparat heller.

Jag tog en mycket officiell enkät här på The Penny Hoarder HQ - tjänsteman som jag genomförde den genom Slack - för att se om mina kollegor hade sparat så mycket som det här diagrammet rekommenderar.

Här är resultaten:

Se? Du är inte ensam.

Var detta finansiella råd faller platt

Det är diagram som dessa som får folk att känna sig riktigt dåliga om sig själva.

Du vet varför? Eftersom de gör ton av antaganden.

Om du läser itty-bitty-finposten i slutet av posten ser du att det här diagrammet är baserat på antagandet att du vill gå i pension vid 67 år och planerar att dö vid 92 (LOL). Siffrorna är också baserade på en besparingsfrekvens på 15%, vilket är den verkliga doozy här.

När det kommer till det, har yngre generationer oddsen staplade mot dem. De har att göra med out-of-control bostadskostnader och studentlån skuld som är högre än någonsin.

Under andra kvartalet 2017 var medianlönen för heltidsanställda amerikanska arbetare 859 USD per vecka, som uppgår till 44 4468 dollar över ett år. För en ung arbetare skulle det vara svårt att spara 15% av den inkomsterna efter att ha gjort löjliga hyres- och studielånsbetalningar.

Så ja, kom ihåg att inte alla av oss kan lägga bort den gyllene 15% av vår inkomst och har fortfarande råd att leva.

Om du är redo att sluta freaking out om pension och få tag i din plan, kolla in några av dessa resurser:

- Undrar var en bit av din lönecheck går varje månad? Läs upp 401 (k) grunderna och en cool strategi för hur du får ut mesta möjliga av din dag - och kanske till och med gå i pension tidigt med det!

- Har din arbetsgivare inte en pensionsplan för företag? Här är allt du behöver veta om Roth IRAs och hur du kommer igång med en.

Så var inte panik. Inte alla diagram - eller pensionsplaner - skapas lika.

Kelly Anne Smith är en junior författare och engagemangspesialist på The Penny Hoarder. Fånga henne på Twitter på @keywordkelly.

Populära Inlägg

15 skäl till att jag älskar Uber Eat och använder det varje vecka

Den genomsnittliga nettovärdet av årtusenden efter ålder

Finns det äkta jobb-från-hem-jobb där ute?

Komma igång Investera i 30-talet: Tips för 30-39 årsåldern

CommonBond Review 2018: Bäst för privata studentlån

Kommentera