För att inte överträffas av sina motparter mot aktier och Dow 11 000, satsar obligatoriska investerare på egen milstolpe: den psykologiskt viktiga 4% avkastningsnivån på den 10-åriga statsobligationen. Dow 11 000 föll denna vecka men 4% avkastningsbarriären avstod den senaste attacken förra veckan. I likhet med Dow 11 000 har ett utdelning på 4 procent på den 10-åriga statsskatten inte bevittats på ett hållbart sätt sedan innan finanskrisen började. Den 10-åriga avkastningen handlas över 4% kort i mitten av 2008 men har inte varit över 4% på ett hållbart sätt sedan slutet av 2007. Under de senaste tio månaderna har 4% avkastningsbarriären brutits på en dag inom dag bara två gånger: i juni och på måndag i förra veckan. Försvaret kring utbytesnivån på 4% har visat sig formidabel och har hjälpt till att markera det höga resultatet av ett långvarigt handelsutbud för statsskuldavkastning.

Investerare tittar på 4% avkastningsnivån som ett tecken på om den närmaste trettioåriga tjurmarknaden för obligationer äntligen överstiger [Diagram 1]. En paus över 4% kan indikera för investerare att den sekulära räntesänkning är över och att den efterlängtade trenden till högre räntor officiellt har börjat. Tekniska analytiker tittar noga på den nedåtgående trendkanalen i det närliggande diagrammet (märkt av de två linjerna). Den övre änden av denna kanal är dock cirka 4,5% vilket tyder på att en ökning över 4% på det 10-åriga ränteavkastningen inte nödvändigtvis innebär början på den stora björnmarknaden för obligationer. Faktum är att i slutet av 1994, början av 2000 och i mitten av 2007 gav kanalens övre ände stöd och markerade en tur till lägre avkastning. Avlägsnandet av penningpolitiska och finanspolitiska stimulanser som vi förväntar oss att skapa headwinds för ekonomin och finansmarknaderna senare 2010 kan leda till en annan nedgång i avkastningen.

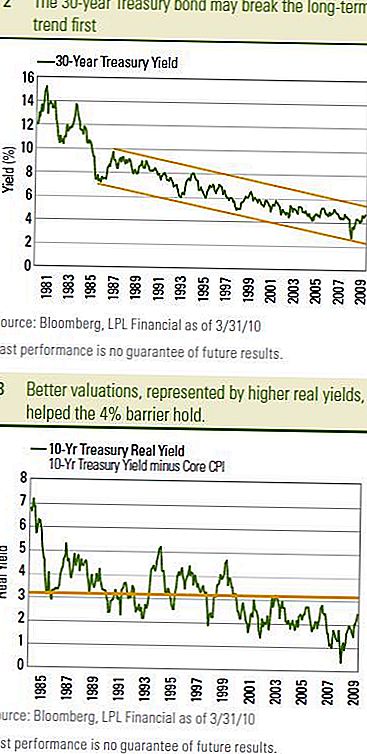

Den 30-åriga statsobligationen

Ofta kallad "den långa bindningen" kan ge den första aningen om huruvida 4% avkastningen på 10-året kan falla. 30-årsobligationen ligger mycket närmare det långsiktiga stödet som definieras av den övre delen av den långsiktiga trenderkanalen [Diagram 2]. Tekniska analytiker har inriktat sig på cirka 4,8% som nyckelnivå. En paus ovan kan indikera den långsiktiga trenden högre i de 30-åriga priserna har börjat. Ett steg högre i 10-åriga priser skulle troligtvis förväntas följa.

Kampen om 4% kan inte vara en engagemang och vi får se en tioårig statskassa avkastning flera gånger under 2010. Bägge sidor av stridslinjen har sina tydliga utsiktspunkter. Utbytesbarrieren på 4% förstärktes nyligen av godartade Federal Open Market Committee (FOMC) minuter, fortfarande låg inflation och billigare värderingar totalt sett. Den senaste tidens uppgång i statsobligationsräntorna i kombination med låg och sjunkande kärninflation (mätt med kärnkonsumentprisindexet) sätter skattemässiga värderingar på sin mest attraktiva nivå sedan mitten av 2007 [Diagram 3]. Reala eller inflationskorrigerade avkastningar är en nyckelvärderingsbarometer för obligationer (se 11/10/2009 Bond Market Perspectives - Keeping It Real). Treasurier blev också relativt attraktivare för sina europeiska motparter i Europa. Stigningen i statsobligationsräntorna i förhållande till tyska Bunds uppmärksammades av utländska investerare och bidrog till att avvärja den senaste attacken på 4%. Ju större avkastningsfördel Treasuries i förhållande till tyska Bunds, desto mer attraktiva statsobligationer är i förhållande till tyska statsobligationer.

På andra sidan stridslinjen, registrera statsskuldutgivningen, starkare ekonomisk tillväxt och utsikterna till Federal Reserve (Fed) räntesatsningar låg belägring till 4% -nivån. Treasuryutgivningen har hittills inte kunnat tränga in i marknadsförsvaret och i förra veckans auktioner möttes relativt god efterfrågan totalt sett. Det kan ta det tunga artilleriet av Fed-räntehöjningar för att driva det 10-åriga avkastningen över 4% på en hållbar basis.

Försvar

I slutändan förväntar vi oss att försvaret kring 4% avkastningsbarriären kommer att falla i erkännande av starkare ekonomisk tillväxt och eventuella Fed-höjningar. Vi skulle inte se uppgången över 4% som ett larm för att binda investerare, men snarare den reflektion som ekonomin och finansmarknaderna har övergått till en mer självhållande takt för ekonomisk tillväxt. Vi skulle se detta som ett positivt tecken överallt för investerare och låt oss inte glömma att 4% fortfarande är relativt låg avkastning genom historisk jämförelse. Dessutom kan låg inflation och potentialen för headwinds under andra halvåret 2010 hålla uppåtgående förskott av avkastning relativt gradvis. För obligationsinvesterare tror vi att det signalerar en långsammare prestationsförmåga som diskuterades i förra veckans obligationsmarknadsperspektiv. Vi förväntar oss fortfarande att den 10-åriga utdelningen av räntan ska slutföras 2010 i området på 4,0% till 4,5%.

VIKTIGA UPPGIFTER

- De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ. För att bestämma vilken investering (er) som kan vara lämplig för dig, kontakta din finansiella rådgivare innan du investerar. All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Statsobligationer och statsskuldväxlar garanteras av den amerikanska regeringen när det gäller tidsbetalning av huvudstol och ränta och, om de hålls till förfall, erbjuder en fast avkastning och fast huvudvärde. Värdet av fondandelar är emellertid inte garanterat och kommer att fluktuera.

- Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen. Obligationsvärdena kommer att minska när räntorna stiger och är föremål för tillgänglighet och prisförändringar.

- Barclays Aggregate Bond Index representerar värdepapper som är SEC-registrerade, skattepliktiga och dollarn denominerade. Indexet täcker den amerikanska investment grade fixed rate obligationsmarknaden med indexkomponenter för stats- och företagspapper, hypotekslån och värdepapperslån.

- Investeringar på internationella och tillväxtmarknader kan innebära ytterligare risker som valutafluktuationer och politisk instabilitet. Investeringar i småkapitalaktier inkluderar särskilda risker som större volatilitet och potentiellt mindre likviditet.

- Investeringar på internationella och tillväxtmarknader kan innebära ytterligare risker som valutafluktuationer och politisk instabilitet. Investeringar i småkapitalaktier inkluderar särskilda risker som större volatilitet och potentiellt mindre likviditet.

- Barclays Treasury Index är ett obestridd index för statsskuldförpliktelser från US Treasury med en återstående löptid på ett år eller mer. Indexet innehåller inte kuponger (på grund av löptidsbegränsning), nollkupongobligationer (Strips) eller Treasury Inflation Protected Securities (TIPS).

- Konsumentprisindex (KPI) är ett mått som beräknar genomsnittspriset på konsumentvaror och tjänster som hushållen köper.

Populära Inlägg

Vad är skillnaderna mellan Coverdell Education Savings Accounts vs 529 College Savings Plans?

Välkommen Hem SSG Chris Henry!

8 sätt att spara upp betalningen för ett hus

De bästa onlinemäklarekonton för nybörjare till erfarna investerare

Hur denna 30-åringar gjorde ett dumt $ 647,365.90 investeringsfel

Kommentera