Många av inläggen på den här bloggen har roterats runt Roth IRA-kontot. Med stor anledning, eftersom det är en av, om inte, det bästa sparverktyget skapat för pensionsplanering. Så bra som att öppna ett Roth-konto är den traditionella IRA fortfarande sin plats. Förklara några av regler för det traditionella IRA-kontot, Jag har begärt expertisen hos JoeTaxpayer som författar den självbetalda bloggen. Här är vad Joe hade att säga ....

För allt tal om 401 (k) konton och Roth IRA omvandlingar, etc, bör det traditionella IRA (individuella pensionsarrangemang) inte förbises. Om du är lycklig att jobba hos ett företag som erbjuder en match på dina 401 (k) insättningar, gå inte bort från den fria pengar. Jag föreslår dock att för pengar utanför matchen kan en IRA vara det bättre valet.

1. Bidragsgränser för 2010-2011

Om du är under 50 år är det maximala beloppet du får bidra till en traditionell IRA under 2010 $5,000 (vilket är samma nivå som 2009). Du kan bidra med detta belopp, oavsett om du är berättigad att ansöka om avdrag för användning av en traditionell IRA. Men om du är över 50 år tillåter IRS ett extra bidrag, ofta kallat "catch-up-bidrag", upp till $ 1000. Så om du redan firat den stora "5-0", kan du bidra totalt $6,000 till en traditionell IRA.

Uppdatering: De traditionella IRA-gränserna har förblev på 5 000 dollar och 6 000 USD för taxeringsåret 2011.

| Bidragsår | Ålder 49 och Nedan | Ålder 50 och ovan (Fång UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Traditionella IRA Account Phaseout Limits

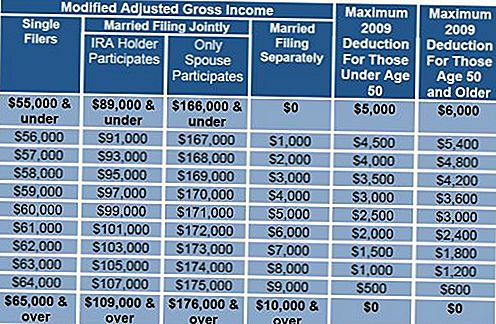

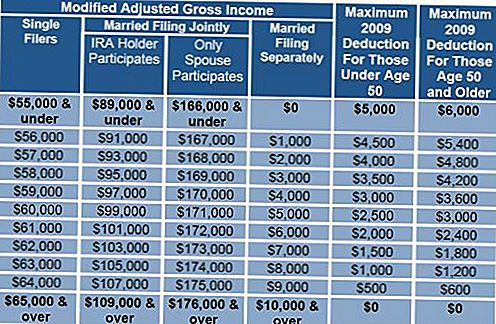

Nu, låt oss se över de traditionella IRA-fasgränserna, de inkomstnivåer där du får ta avdrag för en IRA. Observera att dessa gränser sparas endast om du har en pensionsplan (401 (k), 403 (b) etc, men inte en förmånsbestämd plan) på jobbet, oavsett om du faktiskt bidrar till det. Om du är singel är 2009-fasouteringen $55,000-$65,000, för giftig filing gemensam, $89,000-$109,000. Nedanför den lägre siffran i det intervallet kan du dra av hela beloppet $ 5000 om du är under 50, $ 6000 om du blev 50 före eller innan 2009. Det belopp som du kan dra av minskar linjärt tills det högre antalet av det intervallet uppnås. Om du tycker att du är precis bortom dessa områden kommer du att kvalificera dig för att lägga pengar du inte kan dra av till en Roth, istället för att bara lägga efter skatt i den traditionella IRA.

Redaktörens anteckning: Jag har tagit med några diagram som hjälper dig med beräkningarna. Observera att i diagram 2 att gränserna ökar.

2009 Faseout Limits

Därefter kommer jag att diskutera de potentiella fördelarna och nackdelarna med att använda IRA till förmån för 401 (k).

3. 401k vs Traditionell IRA

401 (k) kan utmärka sig i två hälsningar. Om du skiljer dig från företaget vid 55 år eller äldre, kan du ta uttag strafffritt. Naturligtvis är skatter fortfarande förfallen, men ingen straff, som med en tidig IRA-återkallelse. 401 (k) erbjuder också möjligheten att låna från kontot. Detta kan vara en blandad välsignelse, och potentiellt riskabelt drag, men ett alternativ ändå.

IRA fördelar börjar med låg kostnad och flexibilitet. Kostnaden inom ett 401 (k) konto är ofta svårt att förstå och ofta flera lager, en potentiell kombination av förvaltningsavgifter och kostnader för den underliggande investeringen. För små planer kan avgifter lätt gå över 1,5% och till och med över 2%. Med tanke på att ditt mål är att spara pengar före skatt i en takt och vid uttag, betala skatt till en lägre skattesats. Denna fördel kan försvinna helt och hållet om ett decennium med avgifter som närmar sig 2% per år. Med få begränsningar på vad du kan investera i inom en IRA, kan du välja mellan investeringar med mycket låga kostnader, många indexbaserade investeringar erbjuder avgifter så låga som .10%, en bråkdel av den genomsnittliga 401 (k) utgiften.

En traditionell IRA erbjuder en strafffri, men inte skattefri avdrag på upp till $ 10 000 per person för första gången köp av ett nytt hem. "Ny" till IRS betyder bara att du inte ägde din huvudsakliga bostad under de två senaste åren, inte att du aldrig ägde ett hem. Du kan också använda detta strafffria tillbakadragande för att hjälpa ett barn, barnbarn eller förälder.

En liknande strafffri avdrag är också tillåtet för kvalificerade högre utbildningsutgifter för dig, dina barn eller barnbarn. Kostnaderna inkluderar undervisning, avgifter, rum och bräda, böcker och förnödenheter.

Det finns också ett undantag för återkallelse till sjukvårdskostnader som överstiger 7,5% av din justerade bruttoinkomst.

Om du är lyckosam att kunna gå i pension före åldern 59-1 / 2, har du ett alternativ som kallas ett avsnitt 72 (t) uttag. Du har rätt att ta uttag från din IRA som följer en "serie av väsentligen lika periodiska betalningar (SOSEPP)". När du börjar med processen måste du fortsätta med exakt återtagningsbeloppet i 5 år eller tills åldern 59-1 / 2, vilket som kommer senare. Valet för att beräkna den periodiska betalningen är minimidistribution, avskrivning och annuitering. Ytterligare detaljer om detta finns på IRS webbplats.

4. Mottagare Kontrollera

När du öppnar en IRA, eller om du redan har en, var noga med att ange dina mottagare. En IRA som inte har någon utsedd stödmottagare kommer att bli en del av ditt egendom och oavsett vem som ärver den, har begränsade alternativ för att fortsätta sin skatteuppskjutna status.Genom att ange en stödmottagare, och helst en kontingentmottagare, kan din arvtagare ta uttag över sina återstående livstider.

IRA har funnits sedan 1974 och med god anledning förtjänar det en plats i din finansiering som kärnan i din långsiktiga pensionsplanering.

De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ.

Populära Inlägg

Bor i Boston? Här är 8 Wicked-Awesome sätt att tjäna pengar denna månad

Bor i Illinois? 13 flexibla sätt att tjäna pengar i Lincolnshire

San Francisco: 18 sätt att tjäna pengar i staden vid bukten

Bor i New York? Vi har 10 sätt att tjäna stora pengar i Big Apple

Big State, stora möjligheter: 14 flexibla sätt att tjäna pengar i Texas

Kommentera