Medan vanliga skattesatser har justerats för inflationen genom åren har alternativa minimiskatt inte. Det är därför individer med måttliga inkomster är sannolikt kandidater.

Om du har en inkomst på över 75 000 dollar anses du vara AMT-kandidat. Vad som gör dig sårbart är ett stort antal avdrag som kan innefatta: flera barn, ränteavdrag från en andra hypotekslån, realisationsvinster, högsta statsskatt och lokala skatter och ISO: s (Incentive Stock Options).

När den första introducerades 1969, var den alternativa minsta skatten (AMT) allmänt erkänd som en "rik mans skatt" - en återbetalningsskatt för de fina skattebetalarna med stora inkomster och många självrisker. Men eftersom AMT har justerats för inflation bara två gånger på 30 år, är det nu inkräktande på medelklassen.

Att beräkna din AMT kan vara en komplex process. Men att ha en allmän förståelse kan vara en stor hjälp.

Den andra federala skatten

AMT fungerar verkligen som ett "alternativt" skattesystem. Den har sin egen uppsättning skattesatser och regler för avdrag, vilka är mer restriktiva än de vanliga reglerna. Det fungerar parallellt med det vanliga inkomstskattesystemet genom att om du redan betalar minst lika mycket under den "vanliga" inkomstskatten som du skulle ha under AMT, behöver du inte betala den. Men om din vanliga skatt faller under detta minimum måste du kompensera skillnaden genom att betala alternativ minimiskatt.

AMT kan utlösas av ett antal olika variabler. Även om de med högre inkomster är mer mottagliga för skatten, kan många andra faktorer, såsom mängden av dina undantag eller avdrag också leda till skatten. Även vanliga föremål som ett avdrag för statlig inkomstskatt eller ränta på en andra inteckning kan stänga av AMT. För att få reda på om du är föremål för AMT fyller du i kalkylbladet med instruktionerna till formulär 1040 eller fyller på formulär 6251, alternativ minimiskatt - individer.

AMT-priser börjar med 26%, stiger till 28% vid högre inkomstnivåer. Detta jämförs med vanliga federala skattesatser, som börjar med 10% och stiger upp till 35%. Även om AMT-räntorna kan verka utryckta till en lägre skattesats än vanliga skatter, möjliggör AMT-beräkningen betydligt färre avdrag, vilket ger en potentiellt större skattesats på bottenlinjen. Till skillnad från vanliga skatter kan du inte göra anspråk på undantag för dig själv eller andra beroende personer, och du kan heller inte göra anspråk på standardavdrag.

Du kan inte heller dra av statlig och lokal skatt, fastighetsskatt och ett antal andra specificerade avdrag, inklusive ditt eget kapital, om lånet inte används för hemförbättringar. Följaktligen är ju fler undantag och avdrag som du normalt hävdar, desto mer sannolikt är det att du har en AMT-skuld.

På den positiva sidan tillåter AMT dig att tillämpa ett särskilt AMT-undantag - 66,250 dollar för joint filers och 44,350 $ för singlar 2007 - för att förhindra att AMT ansöker till skattebetalare med blygsamma inkomster.

Det finns också en "AMT-kredit" som gör att du kan ansöka om kredit på din avkastning i framtida år för några av de extra skatter du betalat under AMT. Du kan dock bara använda AMT-krediten på ett år när du inte betalar AMT. För att ansöka om krediten måste du fylla i ytterligare ett formulär, Form 8801, för att se om du är kvalificerad.

Undvik AMT

Eftersom stora engångsvinster och stora avdrag som utlöser AMT är ibland styrbara kan du kanske undvika eller minimera AMT: s påverkan genom att planera framåt. Här är några praktiska förslag.

Tid dina kapitalvinster.

Du kan eventuellt fördröja en tillgångsförsäljning till efter årets slut eller sprida en vinst över ett antal år genom att använda en avbetalningsförsäljning. Om du vill likvida en investering med en långsiktig vinst bör du se över dina AMT-konsekvenser och bestämma vilken inverkan en sådan försäljning kan ha.

Tids dina avdragsgilla kostnader.

När det är möjligt betalas tidsbetalningar av statliga och lokala skatter, hushållens eget kapitallån (om lånet inte används för hemförbättringar) och andra diverse avdrag för att falla i år när du inte kommer att möta AMT. Eftersom de inte är AMT-avdragsgilla, kommer de att gå outnyttjade på ett år när du betalar AMT. Detsamma gäller för medicinska avdrag, vilka ställs inför strängare avdragsregler för AMT.

Titta innan du tränar.

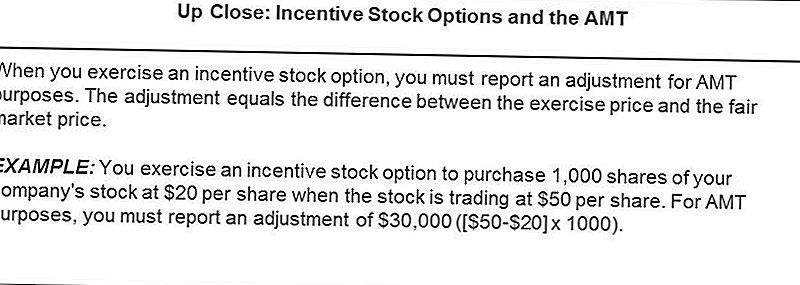

Att utöva ISOs är en röd flagga för utlösning av AMT. AMT på ISO-intäkter kan vara betydande. Eftersom ISO-skattemässiga problem är komplexa bör du rådgöra med din skatterådgivare innan du utövar ISO.

AMT situationer är där en skatt professionell verkligen kommer till hands. Om du känner att du kan bli föremål för dem, vänligen sök en skattesekreterares vägledning för att hjälpa till med din planering.

Populära Inlägg

12 sätt att vara rikare ett år från nu (2018)

35 sätt att spara pengar på matvaror

Pris-shopping, belöningsprogram och paketeringsstrategier: Hur vi sparade på vår flytt till Nashville

Förstå Medicare Supplement Plan J

8 Pensioners rykten att ignorera om du verkligen vill gå i pension

Kommentera