Att hitta den bästa hyresgästen försäkring är vad de flesta hyresgäster vill men är inte intresserade av att lägga mycket tid på att väga alla olika alternativ.

Värre, mycket hyresgäster vet inte mycket om det, eller tycker det är viktigt.

Men om du hyr hemmet du bor i, om det är ett hus, en lägenhet eller en lägenhet, är hyresgästen försäkring inte mindre viktigt än husägarens försäkring till en husägare.

Hyresgäster antar ofta om de upplever förluster på grund av katastrofer, såsom brand och stöld, kommer de att omfattas av hyresvärdens försäkring. Det är nästan aldrig sant!

Hyresvärdens egendomsförsäkring kommer att täcka förstörelsen av byggnaden, men inte innehållet som ligger inom den. Och eftersom nästan allt innehåll i en hyresfastighet tillhör dig, hyresgästen, kommer du att vara helt otur, om katastrof slår till.

Bästa hyresgäster försäkringsbolag

Det skulle vara omöjligt att säga vilket företag som erbjuder de lägsta premierna på hyresgästen försäkring. Det beror på att citat du kommer att få kommer att vara annorlunda, baserat på dina personliga behov och profil, andra försäkringspolicyer som du kan kombinera med hyresgästen, din geografiska plats och vilken typ av egendom du bor i.

Allstate - "Good Hands" -människorna har varit en topphyresförsäkringsbolag under mycket lång tid. De annonserar priser så låga som $ 4 per månad och ger bättre priser när du bunter med din bilpolicy.

Liberty Mutual - Den här var $ 32,00 per månad, eller $ 396,00 per år, med en $ 500 självrisk. Policyn innehöll $ 50 000 för egendomsförsäkring, $ 100 000 för skadeståndsansvar, $ 1 000 för medicinska betalningar och $ 10 000 förlorad användning.

USAA - Om du är medlem av militären, en av deras familjemedlemmar eller dina föräldrar har USAA-täckning kvalificerar du dig för att vara en del av ett av de billigaste företagen att erbjuda försäkringar.

Esurance - Ett av de ursprungliga onlineförsäkringsbolagen, Esurance erbjuder mycket konkurrenskraftiga priser.

Det finns en stor variation i premierna för hyresförsäkringar mellan företag som konkurrerar på samma marknad. Det betyder att det betalar att handla!Och medan vissa företag verkar ge ytterligare omslag, är det svårt att veta om vad de gav var egentliga tillägg, eller om de helt enkelt gav mer detaljerade citat. Det är möjligt att liknande typer av täckning är tillgängliga med alla fem företagen.

Vad är hyresgäster försäkring?

Hyresgäster försäkring är en specifik typ av täckning som försäkrar de ägodelar som lagras i hyresfastigheten. Exakt vilka ägodelar är täckta beror på vilken typ av hyresgäster försäkring du har.

Vad hyresgäster försäkring täcker

Det finns tre standardbestämmelser som finns i nästan alla hyresgäster försäkringar:

Personlig egendom

På samma sätt som en villaägare politik täcker hyresgästen försäkringar innehållet i hemmet du hyr. Det inkluderar möbler, elektronisk utrustning, kläder, apparater och personliga effekter. Du kommer normalt att ta en policy som täcker var som helst från $ 10.000 till $ 100.000 i personlig egendom, fast det kan vara högre.

För att bestämma hur mycket personlig täckning du behöver, bör du göra en inventering av allt du har. Lista inventeringen och sedan få detaljhandelspriser till kostnaden för att ersätta vardera. Det är tråkigt, men det är det enda sättet att verkligen veta hur mycket täckning du behöver.

Det är vanligtvis bäst att ta bilder, särskilt för högvärdesobjekt. Det gör det enklare om du behöver göra anspråk hos försäkringsbolaget.Personlig trovärdighet

Personlig ansvarsförsäkring skyddar dig om en olycka eller skada händer med någon annan som är i ditt hem. Detta kan vara någon som glider och faller i hemmet, blir biten av en familjedjur eller andra typer av skador.

Det kan innefatta besökare, reparera människor eller ens hyresvärd, om orsaken till skadorna är fast besluten att vara ditt fel.

Personlig ansvarsförsäkring kommer att skydda dig och dina tillgångar från rättegångar som väckts mot dig av skadade parter som håller dig ansvarig.

Ytterligare levnadsutgifter

Detta är täckning som betalar om du förlorar användningen av hyreslokalerna. Till exempel, om fastigheten förstörs eller skadas av en brand, kommer försäkringspolicyn att betala för rimliga omlokaliseringskostnader, såsom ersättning för hotellbesök, måltider och andra utgifter i samband med den tillfälliga boende situationen.

Icke-standardiserade hyresgäster försäkringsbestämmelser

Följande kan erbjudas som en del av ett standardpaket med vissa försäkringsbolag, men är ytterligare bestämmelser med andra.

Lokal täckning

Detta är täckning för ägodelar utöver hyresfastigheten själv. Till exempel kan det innehålla ägodelar lagrade i det gemensamma området i källaren i din lägenhet, som är föremål för skada, förstörelse eller stöld. Det kan också sträcka sig till personliga saker som är stulna från ditt fordon, om de normalt skulle omfattas av din hyrespolicy. Det här kan vara en bärbar dator, så länge den omfattas specifikt av din hyresgästpolicy.

Vissa hyresgäster försäkring kan också innehålla en bestämmelse för att täcka förlorat bagage, vilket kan gå förlorat av ett flygbolag.

Specifika täckningsdetaljer

Du bör aldrig anta att en hyresgästförsäkring täcker alla innehav du äger.Vissa har särskilda undantag, och andra kommer att utesluta ett föremål om det inte är specifikt listat.

Gemensamma specifika omslag omfattar hemdatorer, smycken och pälsar, företagets personliga egendom och skjutvapen. Om du har dessa objekt, se till att de är inkluderade i din täckning. Om inte, kan du behöva få särskild täckning för varje kategori individuellt.

Vissa strategier innehåller specifikt alla fyra av dessa kategorier. State Farm är ett exempel (se policy citat nedan). Men antar aldrig att de automatiskt omfattas av din policy.

Vad hyresgäster försäkring inte Omslag

I bredaste bemärkelse, hyresgäster försäkring täcker inte någon fara som inte specifikt anges i policyn.Förstod det? Det är den allmänna regeln, men det finns vissa detaljer som du borde vara medveten om.

Till exempel, precis som i hushållers försäkringar, täcker hyresgästen försäkringar vanligtvis inte förluster på grund av översvämningar och jordbävningar. De betraktas som en speciell kategori av fara, som specifikt kräver antingen översvämningsförsäkring eller jordbävningsförsäkring.

Medan en hyresgästpolicy kan täcka skador som uppstår på grund av ett bristande vattenrör, kommer du inte att täckas om ditt hem förstörs till följd av en flod som översvämmer ditt grannskap.

Om du bor i ett område som är föremål för naturkatastrofer, bör du titta på att få en politik som specifikt är för den risken.

När behövs hyresgäster försäkring?

När det krävs av en hyresvärd - Stora lägenhetskomplex kräver vanligtvis att du har hyresgäster försäkring, men det gör också många enskilda hyresvärdar. Det är troligt att de har det här kravet att skydda sig från hyresgästerna för att få ersättning för ägodelar som förlorats på grund av brand eller annan fara. Kravet är skrivet i leasingavtalet.

När du vill skydda dina ägodelar - Även om din hyresvärd inte kräver att du har hyresgäster försäkring, bör du ha minst en liten policy för att skydda dina ägodelar. Även om dina saker kanske inte verkar vara värda mycket, kan det lätt kosta flera tusen dollar att ersätta det, om de flesta eller alla skulle bli förstörda eller stulna.

College studenter - Oavsett om du bor i sovsal eller off-campus, är hyresgäster försäkring värd att ha. Du har förmodligen åtminstone en bärbar dator, kläder och lite underhållningsutrustning som skulle behöva ersättas vid förlust. Du kan vanligtvis få en billig ryttare som läggs till din föräldrars policy för att täcka ditt sovsal.

Pensionärer som hyr - Som högskolestudenter kan pensionärer anta att vad de har är inte mycket värde, särskilt om mycket av det är mer än några år gammalt. Men än en gång kan kostnaden för att ersätta dina ägodelar vara tusentals dollar. Hyresgäster försäkring skulle ge dig kontanter för ersättningarna.

Den som hyr hemmet - Du kan anta om din hyra är kortsiktig, du behöver inte hyresgäster försäkring. Eller om du hyr ett hus kan du anta att du är täckt av din hyresvärds husägares policy. Båda antagandena är felaktiga.

Hyresgäster försäkring är nödvändig när som helst du är i en hyra situation.

Hur mycket hyresgäster försäkring behöver du?

Som jag skrev tidigare måste du göra en inventering av dina ägodelar för att bestämma hur mycket täckning du behöver ersätta allt du har som kan gå vilse. Du kan också behöva få ytterligare täckning för ägare i grått område, som företagsfastigheter, datorutrustning eller smycken och pälsar.

Kraven på ansvarsförsäkring är svårare att uppskatta. $ 100.000 borde förmodligen vara ett minimum. Men du bör också anpassa dig till faktorer som hur ofta du har besökare eller personer som kommer och går till och från ditt hem, liksom eventuella underhållsöverväganden. Om du till exempel bor i ett område där snö och is är vanliga, och du är ansvarig för att hålla gångar och trappor klar, kanske du behöver mer täckning.

När det gäller den extra levnadskostnadspartiet, försök att komma fram till en rimlig uppskattning av hur mycket det kostar att bo på ett hotell i kanske 30 dagar, medan reparationer görs på din hyresfastighet. Om det är en svår situation kan du behöva flera månader. Men kostnaden för den täckningen kan vara hög.

Ersättningskostnad kontra verkligt kontantvärde

Detta kan vara den viktigaste enskilda faktorn när det gäller att välja en hyresgästförsäkring. Det kommer att avgöra hur mycket du får på ett krav, så du måste veta vilken bestämmelse ditt försäkringsbolag använder.

Under en ersättningskostnad kommer försäkringsbolaget att betala ett tillräckligt belopp för att ersätta de förlorade föremålen baserat på detaljhandelskostnaden.

Under det faktiska kontantvärdet kommer försäkringsbolaget att ersätta dig för avskrivna värdet av föremålet. Låt oss säga att du betalat $ 1000 för en flatscreen-tv för fem år sedan, och den förstörs i en brand. Försäkringsbolaget kan bestämma att TV: ns värde är bara 200 kronor, baserat på sin ålder. Det är det belopp du ska få ersättning för.

Nu är den faktiska pengevärdepolitiken billigare än ersättningskostnadspolitiken. Men som du kan tänka dig, kommer de också att betala dig mycket mindre om du skickar ett krav.

Om du inte är vana att köpa dina ägodelar på loppmarknader och garageförsäljning vid djupa rabatter, blir du mycket bättre med en ersättnings kostnadspolitik. Det kan kosta mer för premien, men det kommer att göra sitt jobb bättre när katastrofen träffar.Hur mycket kostar hyresgäster försäkring?

Enligt National Association of Insurance Commissioners (NAIC) hyresgäster försäkringar genomsnittet mellan $ 15 och $ 30 per månad.

Hur mycket hyresgäster försäkringskostnader beror på de vanliga faktorer som påverkar alla försäkringar. Dessa kan inkludera mängden täckning du vill ha, avdragsgilla du är villig att acceptera, din historia av fordringar, och till och med hur du planerar att använda fastigheten.

Men där hyresgästen försäkringar är det mer specifika överväganden. Till exempel kan antalet och typen av husdjur som du har kan vara en faktor. Vissa raser som är kända för att vara mer aggressiva, kommer att resultera i en högre premie. Så kommer en vedeldad spis. Antalet boende kan också räkna in. Förmodligen, ju högre antal, ju mer sannolikt ett krav kommer att betalas ut.

En högre premie kan också debiteras om du kör ett företag ur bostaden. Faktum är att vissa typer av företag kanske kräver att du får en handelspolitik, snarare än en vanlig hyrespolitik.

En av de största enskilda faktorerna är egendomsplats.

Urbana platser kostar vanligtvis mer än landsbygden, på grund av närhet av byggnader och sannolikhet för brand. Om fastigheten ligger i ett högt brottsområde kan det också öka premien. Så kan en plats i ett område som är mer benägen för naturkatastrofer, som tornador och orkaner.

Byggnadens konstruktion är också viktig. Till exempel skulle en byggnad av tegel, snarare än trä, ha en lägre premie. Byggnadens ålder kan också vara en faktor, eftersom nyare byggnader i allmänhet har bättre brandskyddsåtgärder, som röklarm och sprinklersystem.

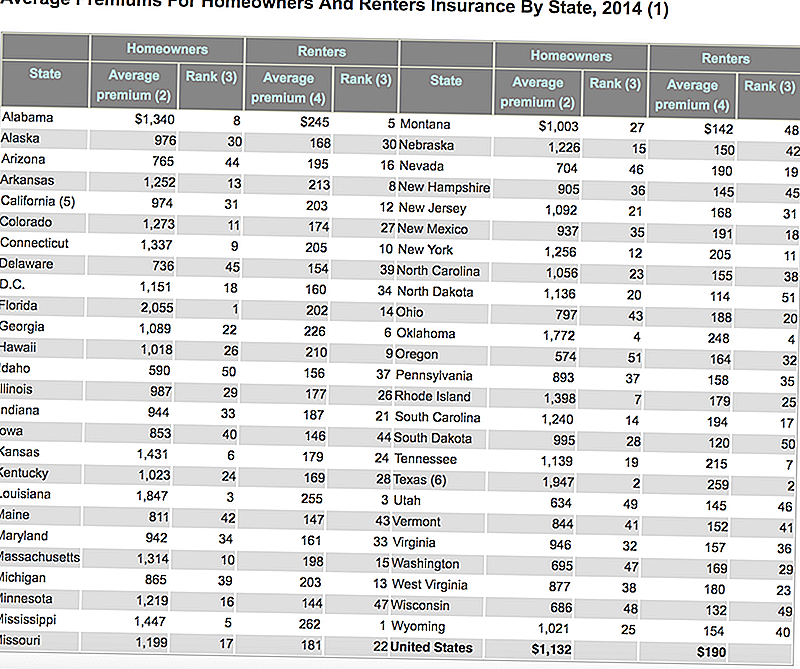

Här är en tabell som utförs av försäkringsinformationsinstitutet som visar den genomsnittliga kostnaden för både husägare och hyresgäster försäkring i varje stat. Lägg märke till hur billig hyresgäster försäkring är jämförd med husägare?

Hur man sänker kostnaden för hyresgäster försäkring

Oavsett situationen med din hyresgästförsäkringspremie finns det sätt att du kan hålla kostnaden nere.

Köp inte mer täckning än vad du behöver - Ta en inventering av innehållet i ditt hem och gör en rimlig uppskattning av ersättningsvärdet för det du har. Om det bara är realistiskt värt 25 000 dollar, behöver du inte en politik på 50 000 dollar.

Säkerhets- och skyddssystem - Bostäder med röklarm, brandsläckare, inomhus sprinklersystem, deadbolt-lås och säkerhetssystem kommer vanligen att ha lägre premier.

Bundle hyresgäster försäkring med andra omslag - Om du har auto-, livs- eller sjukförsäkring, överväga att kombinera din hyresförsäkring med någon av dessa policyer. Det kan leda till ett litet sparande på premien.

Kravfri historia - Liksom alla andra typer av försäkringar kommer din fordringshistoria att vara en viktig faktor för att bestämma premien. När det gäller hyresgäster försäkringar ser företagen normalt tillbaka minst fem år. Om du inte hade några fordringar arkiverade under den tiden får du den bästa premiumkursen.

Policyuteslutningar och begränsningar - Du kan specifikt utesluta alla typer av egendom som du egentligen inte äger. Till exempel, om du inte har mycket i vägen för billiga smycken, behöver du inte täcka till smycken och pälsar. Du kan också spara mycket pengar genom att öka din självrisk från $ 500 till $ 1.000, eller till och med högre har du den flytande besparingen som täcker skillnaden.

Handla mellan olika försäkringsbolag - Det försäkringsbolag du väljer kan vara den enskilt största faktorn när du bestämmer din premie. Vissa företag vill bara ha affärer mer i din speciella plats, och kommer att få rabatterade premier för att få det. Du får se hur det här fungerar i nästa avsnitt.Vad att titta på med hyresgäster försäkring

Det finns några situationer som kan få din premie att bli högre, eller till och med för att försäkringsbolaget ska neka din ansökan.

Hög risk hyresgäster

Detta kan vara resultatet av hyresfastigheten, eller till och med vissa risker som är förknippade med dig som hyresgäst.

Plats kan vara en faktor om du bor i ett stort brottområde eller i ett område som har sett ett över genomsnittligt antal bränder och andra faror. En plats kan betraktas som hög risk om den ligger för långt bort från brandposter eller brandstationer. Dina premier kommer att vara högre om du befinner dig i ett sådant grannskap, eller du kan upptäcka att ett försäkringsbolag inte vill utvidga täckningen alls.

Du kan betraktas som en högriskhyrare om du gjort en eller flera fordringar mot din policy under de senaste fem åren (det här är en vanlig fråga om hyresgäster försäkringsansökningar, var så redo). Vissa försäkringsbolag kanske inte erbjuder någon politik alls om du har.

Ytterligare en möjlighet som skulle göra dig till en hög risk hyresgäst är om du driver ett företag ut ur ditt hem. Medan en arbets-från-hem-situation inte brukar vara ett problem, kan det vara ett hinder att ha den typ av verksamhet där du har folk som kommer och går från bostaden.

Ett framträdande exempel är om du driver ett barnomsorgsföretag ut ur ditt hem. En sådan situation skulle förmodligen kräva en försäkringspolicy utöver hyresgäster försäkring.

Underlåt bostaden

Här är du den primära hyresgästen i fastigheten, men du kan då tillfälligt hyra ut fastigheten till en annan part. Medan hyresgästernas policy ger utrymme för rumskamrater och andra fasta boende, rysar de generellt på övergående arrangemang. Detta kommer i stort sett att utesluta att man använder en hyreslokal för AirBnB-kunder!

Farliga eller exotiska husdjur

Eftersom vissa typer av husdjur statistiskt är mer benägna att skada människor kan försäkringsbolaget antingen betala dig ett högre bidrag för dessa husdjur, eller till och med vägra att utfärda politiken helt.

Detta är vanligt förekommande hos vissa hundraser. Till exempel kommer de flesta försäkringsbolag att ha problem om du har en pitbull, en tysk herde eller andra hundar som anses vara aggressiva.

Du kan också få problem med vissa exotiska husdjur. Ett bra exempel kan vara en leguan eller en 10-fots python. Båda anses vara potentiellt farliga och omfattas inte av definitionen på vanliga husdjur. Du kommer förmodligen inte att kunna få en hyresgästen försäkring alls om du har denna typ av husdjur.

Ovanliga ägodelar

Möjligheterna här är oändliga. Till exempel, medan en hyresgästpolicy kan täcka upp till $ 5 000 i företagshushållsegenskaper, kan de kräva en separat affärspolicy om du har 50 000 dollar i affärsmässiga tillgångar.

Detsamma kan vara sant för smycken, pälsar, konstverk eller antikviteter. Om du har objekt som har betydande värde, antingen enskilt eller kollektivt, kan du behöva en separat policy som specialiserar sig på den aktuella typen av innehav.

Aldrig antagit att en hög dollar värde objekt omfattas av din policy. Bara för att du har 50 000 dollar i täckning betyder det inte att en $ 10 000 diamantring är täckt!Ska du få hyresgäster försäkring?

Om du inte är den typ av person som reser ljus i livet - som om riktigt lätt - du behöver absolut hyresgäster försäkring. Det betyder allt mer än kläderna på din rygg och en över natten väska med toalettartiklar. Det kan vara möbler, datautrustning, fotoutrustning, familjehäftningar, apparater - du heter det. Om det är värt någonting alls för dig, till den punkt som du skulle behöva byta ut om det var förlorat, behöver du hyresgäster försäkring.

Antag aldrig att dina personliga ägodelar kommer att omfattas av din hyresvärds husägares försäkring eller enligt någon annan policy som du kan ha. Hyresgäster försäkring är en mycket specifik typ av täckning, och det finns ingen ersättning för att ha egen policy.

Populära Inlägg

Exakt hur Legal är Legal Marijuana? Här är vad du behöver veta

Här är hur Ubers nya dåsiga körpolitik kommer att påverka dig

Tjäna $ 15 / timme som hjälper föräldrarna Skapa babyregister med den här fjärrkontrollen

Doodle 4 Google erbjuder Oodles of Prizes & Scholarships till K-12 Students

Prata om en söt spelning: Ansök nu för att bli en chokladprover i England

Kommentera