Följande artikel innehåller affiliate länkar som kan leda till att jag tjänar en provision.

Investering slår rädsla i hjärtat av många människor. Varför? Eftersom de tycker att det är komplicerat, tidskrävande och för riskabelt för sin smak.

Samtidigt tror många av dessa människor djupt att de borde investera i sin framtid. De förstår pensionskostnader pengar. De vet att de kanske inte kan producera inkomster för alltid.

Två relativt nya tjänster försöker göra investeringar enkelt och automatiskt: Förbättring och Wealthfront. Kallas "robo-rådgivare", dessa företag erbjuder kraftfulla online-tjänster som tar mycket av rädslan för att investera.

Medan de inte kan ge samma nivå av ansikte mot ansikte stöd, vill många investerare, deras styrkor tvätta över sina svagheter i ögonen på ett växande antal investerare.

Bara så du är medveten om att jag har ett Betterment-konto, men jag har inte ett Wealthfront-konto. Ändå ska jag granska några av funktionerna i varje och du kan bestämma vilket företag som är rätt för dig.Vad är en Robo-Advisor på första platsen?

Robo-rådgivare är investeringsrådgivare som huvudsakligen är online och automatiserar mycket av investeringsprocessen. Så här fungerar det . . . .

I stället för att sitta ner med en finansiell rådgivare för att diskutera dina personliga investeringsmål, går du online. Där kan robo-rådgivaren be dig få information om dina mål och bestämma din tolerans för risker.

När den ursprungliga installationsprocessen är klar och du har anslutit ditt bankkonto till tjänsten, sker investeringen automatiskt. Du kan automatisera hur ofta pengar dras från ditt bankkonto och investeras, och dina investeringar bestäms av programmeringen av programvaran med hjälp av ett antal kriterier.

Eftersom robo-rådgivare är online och automatiserar mycket av investeringsprocessen, kan de hålla sin avgiftsstruktur lägre än många traditionella finansiella rådgivare.

På vissa sätt liknar de traditionella finansiell rådgivarna liknande robo-rådgivare, eftersom många av dem erbjuder sätt att spåra dina investeringar online.

Huvudskillnaden är emellertid att robo-rådgivare automatiskt utför affärer via förprogrammerad programvara medan traditionella finansiella rådgivare kommer att göra det manuellt.

Hur som helst, jobbet blir gjort, men det är viktigt att förstå dessa skillnader.

Eftersom traditionella finansiella rådgivare möter sina kunder ansikte mot ansikte och utför handlar manuellt har de ofta affärsstrukturen för att helt anpassa sina kunders portfölj och ta mycket specifika önskemål. Det här alternativet är kanske inte tillgängligt med robo-rådgivare.

Dock kommer robo-rådgivare ofta att låta dig investera små pengar, till skillnad från många finansiella rådgivare.

Nu när du allmänt förstår hur robo-rådgivare arbetar, låt oss ta en titt på Betterment vs Wealthfront.

Förbättring

Förbättring är den största robo-rådgivaren på marknaden, och det är lätt att förstå varför. Låt oss ta en titt på fyra viktiga områden som är viktiga för investerare och se hur Betterment staplar upp.

Kundservice

En av de viktigaste egenskaperna hos en investeringstjänst är kundtjänst. Och därmed levererar Betterment. De har e-post, chatt och telefonsupport så att du kan prata med riktiga människor. De har också ett praktiskt supportcenter som gör att du kan få svar på många av de vanliga frågorna direkt.

En annan stor fördel med förbättring är deras förmåga att ge dig råd för din speciella situation. Jon Stein, VD för Betterment, sa det bäst:

En viktig sak som skiljer oss från de andra robo-rådgivarna är vårt fokus på att ge kunderna råd. Till exempel tar vår pensionsplaneringsfunktion, RetireGuide ™, hänsyn till hela din ekonomiska bild. Vi tittar på externa tillgångar, spousal situation, socialförsäkringsförmåner, där du vill gå i pension etc. På grundval av dina personuppgifter informerar vi dig om hur du ska spara för att nå en bekväm pensionering. Vi ska berätta vad du ska sätta i din 401 (k), vad ska du sätta i ett skattepliktigt konto, vad ska du sätta i en IRA och vilken typ av IRA. Det här är den typ av råd som alla behöver och vi kan leverera det smidigt via vår plattform.

Det här är otroligt. Det är faktiskt en av anledningarna till att någon kanske vill stanna hos en traditionell finansiell rådgivare: att få personlig rådgivning. Sätt att gå bättre!

Användargränssnitt

Användargränssnittet på Betterment är en av de mest attraktiva skälen att använda tjänsten. Den är smidig. Med skjutreglage och knappar och diagram som rör sig när du justerar ingångar får du information du behöver för att göra kloka beslut i en blixt.

Förbättring investerar självklart tungt i användargränssnittet och tänker noga igenom vad som är relevant för investerare. Det är verkligen en glädje att använda.

Om du är ny att investera online med en robo-rådgivare, och du är lite bekymrad över potentiell brist på kontroll, var det inte. Du har allt du behöver till hands.

investeringar

Förbättring använder aktie ETF och obligationer ETF i sina portföljer. ETF, eller börshandlade fonder, är värdepapper som handlar som stamaktier på en börs. Dessa medel är kända för sin flexibilitet och låga kostnader.

Förbättringsstrategin är att se till att deras aktie ETFs ger sina kunder exponering för den totala amerikanska marknaden med en liten tilt mot värde och småkapitalandelar. De säger att denna lutning tenderat att slå marknaden på lång sikt.

Beroende på din risk tolerans eller investeringsmål, kommer Betterment att lägga till vad de anser vara rätt tillgångsfördelning av aktier och obligationer till din portfölj. När du ökar din risk tolerans hittar du fler aktier som rekommenderas. När du minskar din risk tolerans hittar du fler obligationer som rekommenderas. Du kan justera din målfördelning och ombalansering sker automatiskt.

Prissättning

Prissättning för förbättrings tjänster, liksom andra robo-rådgivare, är ganska låg.

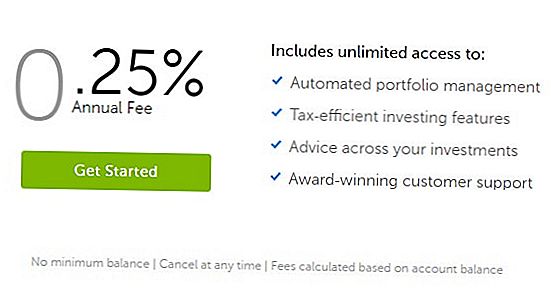

Förbättring har nyligen uppdaterat sin prissättning för att göra det super enkelt. Medan de brukade ha tre nivåer av prissättning, debiterar de nu en låg 0,25% årsavgift på ditt konto. Denna avgift debiteras tills du har 2 miljoner dollar i investeringar med dem. Därefter finns inga extra avgifter.

De är ganska låga priser (jämförbara med stora fonder som Vanguard). Plus, Betterment har inte en minsta insättning eller balans. Det är bra för dem som vill kasta in några dollar för att börja.

Låt oss ta en titt på Wealthfront nästa.

Wealthfront

Wealthfront, med över fem miljarder i förvaltat kapital, är verkligen ingen liten konkurrent. De har byggt ett mycket framgångsrikt företag och skiljer sig från andra robo-rådgivare på några sätt. Låt oss ta en titt.

Kundservice

Kundservice är tillgänglig genom att skicka dem ett meddelande och de är riktigt bra att svara via Twitter. Du kan nå dem via telefon men de är strukturerad för att svara på nätet.

Välståndet är stolt över att du inte behöver kontakta dem. De är den enda robo-rådgivaren som erbjuder investeringar och finansiell planering helt genom sin programvara. Deras modell är att göra det enkelt att hantera dina investeringar direkt från din telefon och inte behöver personlig kontakt för att få saker gjort.

Deras klienttjänster är bemannade av licensierade investeringsproffs och är mycket snabba att svara på.

De leds också av ett investeringsforskargrupp som stöds av sju doktorander från toppinstitutioner som Harvard, Princeton och Yale.

Användargränssnitt

Wealthfront beskriver sin investeringsupplevelse så enkelt och elegant. Medan jag inte har sett deras användargränssnitt, har jag ingen tvekan om att det är lika smidigt som resten av deras hemsida.

En bild från deras hemsida visar ett avsnitt som heter "Portfolio Review" med ett diagram över det som ger rekommendationer till investeraren. Jag skulle verkligen beskriva det som enkelt och elegant.

Jag tror inte att du kommer ha många betänkligheter om Wealthfronts användargränssnitt.

investeringar

Wealthfront erbjuder personliga och globalt diversifierade placeringsportföljer av indexfonder. Baserat på Modern Portfolio Theory, är de utformade för att anpassa sig efter din personliga risk tolerans samtidigt som de är diversifierade och skatteeffektiva.

En anteckning om riskbedömningen. I stället för att fråga ett par dussin frågor från traditionella rådgivare använder Wealthfront beteendeekonomisk forskning för att identifiera sina kunders risk tolerans med några få frågor. Det verkar som om de har gjort sina läxor.

Det är vad du kan förvänta dig av en bra robo-rådgivare.

Rob Berger på DoughRoller.net intervjuade Adam Nash, den tidigare Wealthfront VD. I artikeln skriver Rob att Adam påpekar Wealthfronts överlägsenhet mot måldatumsfonder, vilket enligt Adam inte tar hänsyn till investerarnas preferenser och risk tolerans. Där ligger styrkan i Wealthfront.

Prissättning

Wealthfront har gjort en riktig push för att leda industrin med sin prissättningsmodell.

Först kommer Wealthfront att hantera din första $ 10 000 gratis. Jo, det är rätt, gratis. För dem som bara börjar investera är det en stor sak. Det finns dock ett minimikrav på $ 500.

Efter de första $ 10.000 har de en 0,25% årlig rådgivningsavgift. Det är allt. Inga andra nivåer. Ganska enkelt.

Detta gör Wealthfront den robo-rådgivare att följa om du är en investerare med endast en begränsad fond för att komma igång.

Förbättring mot rikedom

Låt oss sammanfatta några av de viktigaste skillnaderna mellan förbättring och rikedom.

När det gäller att ge ekonomisk rådgivning och kundservice ser det ut som att Betterment har tänkt igenom många funktioner som investerare behöver. RetireGuide ™ ger sina kunder automatiska råd för att hjälpa sina investerare att bestämma hur mycket man ska spara och investera för pensionering. Och igen kan du alltid prata med en Betterment-representant via telefon.

Wealthfront har drivit full kraft till att tillhandahålla finansiell planeringsrådgivning helt genom sin online-plattform. Detta uppnås genom deras plattform. Banan är fullständigt anpassningsbar och kopplar till alla dina bank- och mäklarkonton för att ge dig en komplett bild av din ekonomi utan att behöva ringa ett telefonsamtal eller personligen träffa en finansiell rådgivare. Plattformen låter dig se effekterna av olika variabler på dina livsmål för att få svar på frågor direkt.

Användargränssnitten på båda plattformarna kommer att behaga de flesta investerare. Dessa är högteknologiska företag och det borde verkligen inte vara någon svårighet där.

Investeringsstrategierna mellan Wealthfront and Betterment är likartade, även om förbättring verkar annonsera sin lutning mot värde och småkapitalstockar. Här igen skulle du förmodligen vara klokt att välja något företag.

Ett viktigt område med skillnad är prissättning. Om du just börjat investera, och du inte ser dig själv när du når en balans på $ 10 000 när som helst, erbjuder Wealthfront bättre affär. Om du har över 2 miljoner dollar vill du dock investera hos en av de två robo-rådgivarna (eller tror att du når det saldot inom kort), Bättrement skulle vara det bästa valet för dig. Det här förstås naturligtvis med sina olika sätt att investera.

Kom ihåg: Bara för att robo-rådgivaravgifterna är låga betyder inte att de spelar ingen roll. Dom gör. Avgifterna är återkommande. Det lägger på med tiden, och det begränsar också din förmåga att tjäna pengar med vad som tidigare var dina pengar. Fortfarande är avgifter värda att betala om du får tillräckligt med värde ur affären.

Så, vilket är bättre? Förbättring eller rikedom? Jo, det är verkligen ingen klar vinnare, vi favoriserar förbättring för användarvänlighet och fantastisk kundservice. Så de är "bättre" valet. 🙂

Ta en titt på Förbättring och Wealthfront och bestäm vilken som är bäst för dig.

Populära Inlägg

Vill du imponera på en anställningschef? Ställ dessa frågor under en intervju

Skräpdag kan vara löndag! 3 sätt att göra ditt papperskorgen till kassa

Varför Bosses Gillar Inte Arbete Flexibilitet och Hur Byter Människor

Här är exakt hur denna 26-åriga hiked hennes kreditpoäng 164 poäng

Packa inte lunch på torsdag: P.F. Chang sänder ut gratis sushi

Kommentera