Det är budgetäsongen i Washington och stigande budgetunderskott är fortfarande i framkant av ekonomin och finansmarknaderna. Den måndag den 1 februari föreslog Obama-administrationen ett budgetpaket på 3,8 biljoner dollar, vilket skulle leda till en ytterligare ökning av budgetunderskottet till 1,6 miljarder dollar, mycket mer än de 1,3 biljoner dollar som tillkännagavs i veckan av den icke-partiella kongressens budgetkontor (CBO) . Medan en ökning av budgetunderskottet förväntades, visade presidentens förslag till budget ihållande och fortfarande betydande underskott i framtida år [diagram 1]. Denna relativt dyra utsikter är av särskild betydelse för obligationsinvesterare eftersom underskotten finansieras genom emission av statsobligationer. Registrering av statsskuldutdelning har varit ett obligationsmarknadsfaktum för nästan ett år nu, men investerare fortsätter att fråga sig vilka resultatrekordunderskott som kommer att ha på räntenivån.

Underskott och räntor-diagram 1

Investerare rädsla

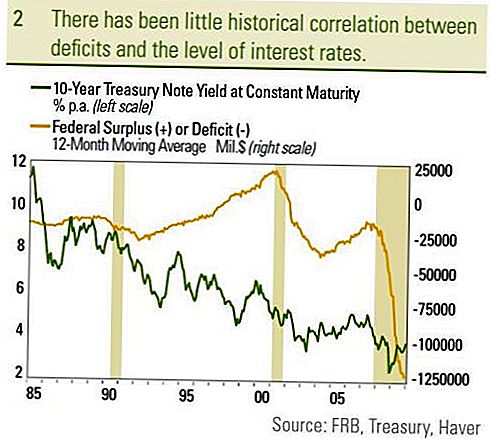

Investerare fruktar ett stort och ökande underskott på grund av den allt större skuldsättningen som behövs för att finansiera underskottet. När skulden ökar, räknar investerarna att massiv skuldutgivning kräver högre och högre räntor för att locka till sig en tillräcklig efterfrågan från investerare. Det kan inte bara leda till högre räntor och lägre priser för befintliga obligationsinvesterare, men de högre räntorna kan motverka investeringar i den privata sektorn, vilket i sin tur kan försämra den ekonomiska tillväxten totalt sett. Hur den privata sektorn och finansmarknaden reagerar på underskott är fortfarande en källa till debatt bland ekonomer. Marknadshistoriken visar emellertid lite korrelation mellan underskott och räntenivåer [diagram 2]. Eftersom underskottet började försämras i slutet av 2000 till och med 2003 sjönk räntorna faktiskt. Eftersom underskottet minskade från 2003 till 2007, visade det 10-åriga avkastningen på räntan en blygsam uppåtgående förskjutning, i motsats till vad investerare tror. Dessutom, sedan det federala underskottet nyligen började öka kraftigt nyligen som svar på stimulansåtgärder för att motverka den stora lågkonjunkturen, är det 10-åriga avkastningen på räntan lägre. Att jämföra budgetunderskottet i procent av BNP till 10-åriga avkastningen är användbart eftersom det tar underskottets storlek (eller överskottet) när det gäller produktion som produceras av ekonomin och jämför det med kostnaden för att betjäna statsskulden . Denna åtgärd ger också ingen märkbar relation mellan underskott och räntor. Att jämföra det federala överskottet som började under tidigare president Clinton är kanske mest anmärkningsvärt.

Den federala regeringen opererade i överskott från början av 1998 till början av 2002, med överskottet i början av 2001 till 2,6% av BNP. Den 10-åriga statsobligationsräntan uppgick i genomsnitt till 5,4% under perioden jämfört med ett genomsnittligt avkastning på 4,1% från februari 2002 till januari 2010. Trots ett överskott var obligationsräntorna högre jämfört med underskott från och med 2003. Eftersom underskottet finansieras genom att sälja obligationer (som återbetalas mycket senare) är utestående skuld i procent av BNP en fokalåtgärd för obligationsinvesterare. Ju större skuldsättning i förhållande till ekonomins storlek (BNP) desto större är skuldbördan och risken för att inte betala den skulden.

Diagram 2

Japan står ut

På denna front framträder Japan som ett argument mot underskott som leder till högre räntor. Vid 160% av BNP är Japans skuldsättningsgrad överlägset största bland utvecklade länder, men 10-åriga japanska statsobligationer ger bara 1,3%. Även om en växande skuldsättning i förhållande till BNP är en negativ, är det bara en faktor som påverkar nivån på obligationsräntorna. Även om några år gammal visar den senaste undersökningen om underskott och räntor i Federal Reserve underskottet skuldkvoten som potentiell vägledning för räntesatsen. Författarna drog slutsatsen att för varje 1% ökning av skuldkvoten skulle de långfristiga statsobligationsräntorna öka med 0,03% till 0,05%. Författarna uppgav emellertid att effekterna skulle vara långsiktiga i naturen och ta tre till fem år att fullt ut återspeglas i räntorna. I början av finanskrisen var den amerikanska skuldsättningsgraden 70% och förväntas nå toppen nästan 100% de närmaste åren, en ökning med 30 procentenheter. Genom att tillämpa 30 procentenhetens ökning till den förväntade uppgångsökningen på 0,03% till 0,05%, som indikeras av Fed-studien, visar underskottet att räntorna stiger med 0,9% till 1,5% över tre till fem år. Den 10-åriga statsskatten ger för närvarande 3,6% och innebär att ett sådant drag skulle leda till en räntesats på 4,5% till 5,1% exklusive andra faktorer. Medan en anmärkningsvärd förändring är det knappast den nivå som många investerare fruktar som svar på mycket högre underskott.

Vid ett prognostiserat 9,9% av BNP är det amerikanska federala underskottet oförutsedda i moderna tider och vi avser inte att avvisa betydelsen. Som framgår av våra 2010 Outlook anser vi att frånvaron av Fed-obligationer inköp i kombination med rekord Treasury utbudsbehov är en negativ faktor för obligationer senare 2010. Dock har inflationen historiskt haft störst samband med mellan- och långfristiga obligationsräntor medan Fed har ett större inflytande på kortsiktiga räntor. I Japan har uthållig deflation varit föraren för mycket låga statsobligationsräntor. Vi kommer att fortsätta att bedöma underskottet och efterföljande Treasury utgivningsbehov men det är bara en faktor som påverkar räntenivån. Skattemässiga värderingar och avkastningsräntor på konkurrerande investeringar kommer också att påverka räntenivån.Förväntad reell (inflationskorrigerad) ekonomisk tillväxt påverkar också räntenivån. Lägre reala ekonomiska tillväxten föreslår lägre avkastning på investeringar och därmed lägre avkastning. Enligt vår uppfattning bidrog den lägre reala ekonomiska tillväxten under 2000-talet, jämfört med 1990-talet, till låga statsskuldsräntor. Vi tror att de viktigaste drivkrafterna för räntorna fortsätter att vara inflation och Fed men många faktorer bidrar slutligen till räntenivåer.

VIKTIGA UPPGIFTER

- Denna rapport utarbetades av LPL Financial. De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ. För att bestämma vilken investering (er) som kan vara lämplig för dig, kontakta din finansiella rådgivare innan du investerar. All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Statsobligationer och statsskuldväxlar garanteras av den amerikanska regeringen när det gäller tidsbetalning av huvudstol och ränta och, om de hålls till förfall, erbjuder en fast avkastning och fast huvudvärde. Värdet av fondandelar är emellertid inte garanterat och kommer att fluktuera.

- Marknadsvärdet på företagsobligationer kommer att fluktuera, och om obligationen säljs före löptiden kan investerarens avkastning skilja sig från det annonserade avkastningen.

- Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen. Obligationsvärdena kommer att minska när räntorna stiger och är föremål för tillgänglighet och prisförändringar.

- Högavkastning / skräpobligationer är inte värdepapper i värdepapper, innebär stora risker och bör i allmänhet ingå i den diversifierade portföljen av sofistikerade investerare.

- Internationella och tillväxtmarknader som investerar innebär speciella risker som valutafluktuationer och politisk instabilitet och kanske inte är lämpliga för alla investerare.

- Lagerinvestering innebär risk inklusive förlust av huvudstol.

- Investering i fonder innebär risk, inklusive eventuell förlust av huvudstol. Investeringar i specialiserade industrisektorer har ytterligare risker, vilka är konturer i prospektet.

- Kommunala obligationer är beroende av tillgänglighet, pris och marknads- och ränterisk säljs före förfallodagen.

- Obligationsvärdena kommer att minska som räntehöjning. Ränteintäkter kan vara föremål för alternativ minimiskatt.

- Federalt skattefri men annan statlig och lokal beskattad kan ansöka.

- Hypoteksbidragna värdepapper är föremål för kreditrisk, standardrisk och risk för förskottsbetalning som verkar mycket som samriskrisk, där du får din huvudmann tillbaka tidigare än den angivna löptiden, förlängningsrisken, motsatsen till förskottsrisk och ränterisk.

Populära Inlägg

Amazon ger dig ett presentkort på $ 5 för att ladda ner deras app

Denna mamma kom upp med ett geni sätt att hantera räkningarna medan hennes dotter var på sjukhuset

Hur man gör 250 000 dollar per år genom att ta bilder av din mat

Vill du tjäna mer pengar? Utnyttja kraften i ditt nätverk

Betala aldrig bagageavgifterna igen: Varför budgetresenärer älskar Southwest Airlines

Kommentera