"Goda nyheter", sade emnefältet.

Det är vanligtvis den sorten som min mamma använder för att prata om semesterplaner eller kattens sköldkörtelmedicinering.

Den här gången var det min bank. "Goda nyheter", läste det, "Kreditlinjeökningen."

Jag öppnade meddelandet med stor skepticism, men det var inte en försäljningsskala eller spam. Det var ett meddelande som informerade mig om Min nya kreditgräns: $ 22.000.

"Grattis! Din utmärkta kredithistorik har tjänat dig till en kreditgränsökning till $ 22 000, "läser e-postmeddelandet. "Din nya kreditgräns ger dig mer köpkraft - just nu - för gas, dagligvaror och de saker du köper mest. Njut av din ökning. Du förtjänar det."

Vänta, va?

Detta var inte ens ett skräddarsytt erbjudande för mig att välja in eller ut ur. Detta var en ... given. E-postmeddelandet uppträdde magiskt. Och när jag loggade in på mitt onlinekonto var den nya kreditgränsen listad där också.

Det kändes för bra för att vara sant. Det kändes farligt.

Varför min kreditkortsgräns gick upp utan varning

Jag är ingen främling för kreditkortsskulden, och trots att jag nu har en ren skiffer och en glittrande kreditpoäng var jag misstänksam. Så jag ringde numret på baksidan av mitt kreditkort.

Jag frågade kundservice rep om han kunde berätta min gräns före ökningen, vilket var $ 17.000. Hoppet till $ 22.000 verkade inte så upprörande längre, men jag var fortfarande nyfiken på Varför Jag fick ökningen. Jag hade inte använt det kreditkortet på ett tag.

Kundtjänst kille sa att systemet rutinmässigt kontrollerar konton och i vissa fall ökar kortets gräns. Min kreditpoäng var förmodligen en faktor.

Banken ville också ha mig att spendera lite pengar, även om kundtjänst killen inte sa det. Om jag inte använder mitt kreditkort gör inte banken några pengar från avgifter eller ränta.

Kort sagt: Mitt kreditkortsföretag tycker om mig. Det tycker mig tillräckligt för att lita på mig med en annan $ 5000.

"Så ... vad om jag inte vill att min kreditgräns ska vara så hög?" Jag frågade, vilket innebär att jag har nollförtroende i min egen viljestyrka. "Kan du minska det?"

Han sa att han skulle vara glad. "Men du kanske inte vill göra det."

Han gav mig två anledningar:

För det första är det enkelt att begära en kreditgränsminskning. Men om du ringer begär en kreditökning, är det ett svårare fall att begära - och bli godkänd.

För det andra kan ha en hög kreditgräns bidra till att sänka ditt kreditförhållande, vilket är en faktor för att beräkna din kreditpoäng.

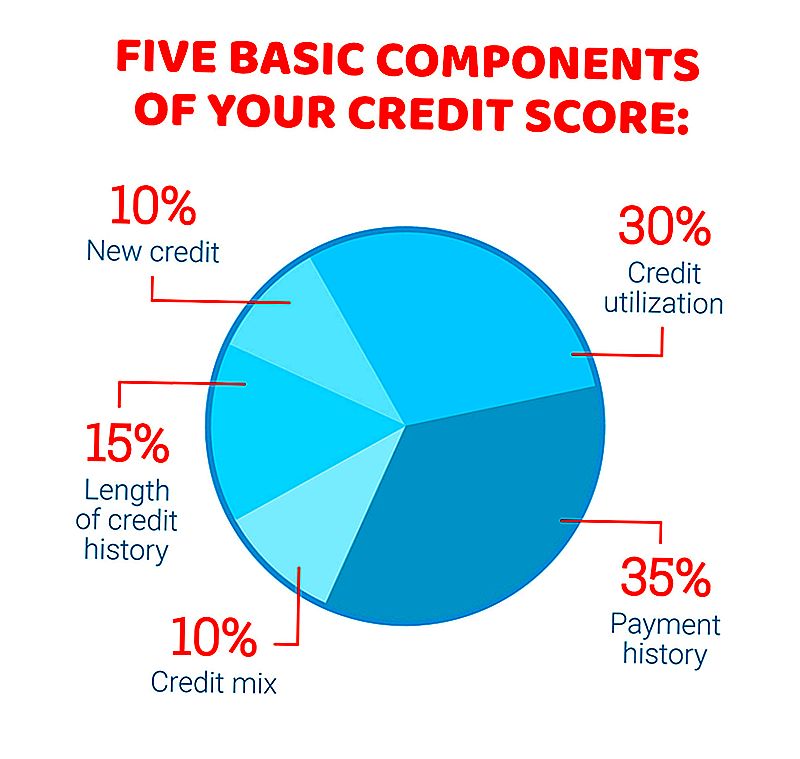

Varför du borde hålla reda på kreditutnyttjande

Säg att du har ett kreditkort med en gräns på $ 22 000 och en balans på $ 2.000. Du använder ungefär 9% av din tillgängliga kredit, vilket ser bra ut för din kredithistoria.

Men säg att du har samma balans på ett kort med en gräns på $ 6 000. Du använder en tredjedel av din tillgängliga kredit. Det är inte dålig, men det ser inte ut som bra.

Att göra betalningar i tid är en viktigare faktor för att beräkna din kreditpoäng, men utnyttjandegraden har upp till 30% inverkan på din poäng.

Håller du ditt kreditkort just nu? Känner sig nervös, undrar om du kan lita på dig i det stora havet av saker du kan köpa och räkningar du kan betala?

Om du har en ny, större kreditgräns gör din mage droppe, ring inte för att få din gräns minskad. Stäng inte bara kortet - du vill inte ge upp de år av kredithistorik som du har fått från det kortet.

Istället, bekräfta ändringen i ditt konto då Ange din egen personliga gräns och behåll kreditnyttan i åtanke.

Ingen sa någonsin dig hade för att maximera ditt kreditkort. Så välj din egen kreditgräns och gör det mycket mindre än vad kreditkortsföretaget säger att det är. Om du har en gräns på $ 4000, använd inte mer än $ 500. Om det är en gräns på $ 12 000, kanske din personliga gräns är $ 2000.

Utmana dig själv för att se hur låg din balans kan gå.

Lisa Rowan är en författare och producent på The Penny Hoarder.

Populära Inlägg

Denna lärare drog i klassrummet för att göra $ 500 i veckan handledning från hemmet

Vänder och vrider sig? Dessa 5 gratis appar kan hjälpa dig att komma till sovande stad

Nattuggla? Tänk på denna online engelska handledning Gig med Rosetta Stone

Amazon ökar kostnaden för Prime för första gången på fyra år

Asiatisk-amerikanska studenter: Ansök den 7 maj för stipendier upp till $ 5K

Kommentera