Allt blev rackat när Kisha Howard mor hade en stroke.

Först var det resorna fram och tillbaka från Howards hem i Orlando, för att vända sig sitter med sin mamma på sjukhuset i Daytona Beach, Florida. Gassen tillsatte, liksom måltiderna som hon greppade från snabbmatsrestauranger under timmars körning varje gång efter arbetet.

Då var det pappersarbetet. Hennes mamma levde redan på fast ränta i Orlando. Så när hon återvände hem och medicinska räkningar började komma in, började Howard att panik. Hennes mamma behövde medicinering och hemvårdsprodukter.

Howard var singel och hade sina egna räkningar att betala. Och som den äldsta av tre kände hon sig som om hon inte kunde fortsätta att fråga sina bröder - vilka båda hade familjer - för pengar.

"Min budget är redan snäv," sa Howard. "Men jag var tvungen att försöka hämta slacken."

Så hon tog ut ett lönelån. Och sedan rullade hon över den till en annan.

Situationer som Howard är vanligare än du kan förvänta dig. Payday lån handlar om 12 miljoner amerikaner vända sig till varje år för kortfristig ekonomisk hjälp.

Människor som inte har fyra års grader är mer benägna att ta ut lönedagslån. Så är afroamerikaner och människor som tjänar mindre än 40 000 dollar per år. Om du är skild eller hyr ditt hem, kan du vara mer sårbar för lönelånsindustrin, enligt Pew Charitable Trusts.

Men du vet vem som använder payday lån mest, enligt Pews data? Vita kvinnor mellan 25 och 44 år.

Demographics åt sidan, känslan av att vara i en finansiell sylt som gör dig hyperventilate är universell. Om du inte är säker på vem du ska be om hjälp, ibland väljer du den främling vid räkningen av inkassobutiken på vägen som ger ut lönedagslån, tänk på att allt kommer att bli bra när du löser skulden om en vecka eller två .

Men för vissa frågar det inte om ett kortfristigt lån verkligen en snabb lösning. I stället är det en skuldscykel som kan fånga låntagare för långt längre än nästa lönekrets.

Vad är lönelån och varför är de så komplicerade?

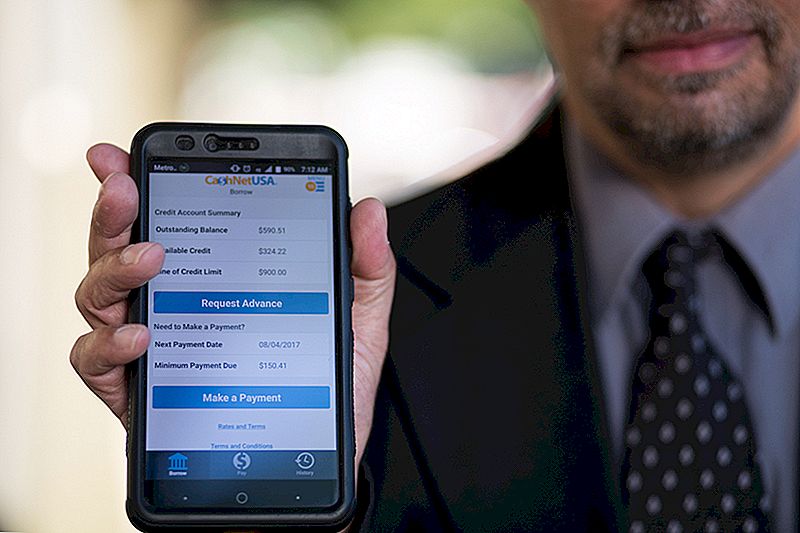

Du behöver bara tre saker för att få ett lönelån: identifiering, jobb och kontokonto.

När du går till en payday långivare för att begära ett lån, fyller du i en kort ansökan och, i de flesta fall, går ut med de pengar du behöver för att rensa dig tills din nästa lönecheck. Ingen kreditkontroll. Ingen säkerhet.

Men det är inte billigt.

I en 2013-studie fann Consumer Financial Protection Bureau (CFPB) att medianavgiften på ett typiskt 14-dagars lån var $ 15 per $ 100 lånat.

Ta ut median lönedag lånet ca $ 350, och du kan räkna med att betala $ 50 till $ 55 bara för att komma fram till lönedag. Långivaren dirigerar automatiskt ditt kontokonto för din lånebalans på ditt nästa betalningsdatum. Det här är bra, om din direkta insättning träffar före ditt löneavdragsavdrag.

Det är här det blir komplicerat.

Om din kreditåterbetalning övertar ditt konto, möter du överköpsavgifter från din bank och Ytterligare avgifter från din betalningsdag långivare.

Vad händer när du inte kan betala tillbaka hela lönelånet? Vissa långivare tillåter låntagare att rulla balansen till ett nytt, större lån under samma avgiftsschema.

De längre lånen kan ha en årlig procentsats på nästan 400%. När du anser att ett kreditkort kan ha en APR på 15-25% är det svårt att föreställa sig varför någon skulle ta ut ett lönelån i stället för att använda ett kreditkort.

Men för många är lönedagslån inte bara det sista alternativet. De kan också vara det enda alternativet.

Varför Payday Loans gör känsla för så många amerikaner

Payday långivare har länge haft ett rykte att vara rovdjur som lurar folk på att ta ut lån som de inte har råd med snygga affärer. TV-reklam för online payday långivare lovar lättheten och tillgängligheten av lånefonder samtidigt som man visar leende, sorglösa människor.

Människor som aldrig har tagit ut ett lönedagslån innan man kan anta att låntagare är oansvariga spenders som inte kan hantera sina pengar.

Det är inte så enkelt. Här är vi i nationen som verkar ha svårt att skrapa ihop pengar för en oväntad $ 400 bill. En av tre personer har inte några besparingar att vända sig till i en finansiell nödsituation.

Att få kredit är helt enkelt oavsett frågan för vissa, och det handlar inte bara om att ha en dålig kredit. Uppskattningsvis 11% av amerikanska vuxna är kredit osynlig - De har ingen kredithistoria för kreditrapporteringsbyråer att göra mål.

Oavsett personlig kredithistoria verkar betalningsdagslån användare vara medvetna om de höga kostnaderna.

Dan Raciazek, en regeringsentreprenör i Washington, D.C., behövde lite pengar i vår han tog ut några små lån med upp till ungefär $ 1000. Han använde en online betalningsdag utlåning tjänst han såg på en TV-reklam, som även har en app så Raciazek kan spåra vad han är skyldig och när. Avgifterna för dessa lån ökade till 411 USD.

"Jag visste lite om payday lån. Jag visste att de betalade mycket, "sa han. "De ska vara på kort sikt."

Och för hans kortsiktiga behov verkade ett lönedagslån som det bästa alternativet.Om du tar ut låga mängder, sa han, du kan ta dig igenom en tuff tid utan att riskera skador på din kreditpoäng. "Din kredit är värt mycket mer än $ 100," sa han.

Han rekommenderar inte betalningsdagslån, men han förstår kampen för många som vänder sig till dem. "Det är bättre än att bli vräkt," sa han.

Medan 16% av de som undersöktes av Pew år 2012 sa att de tog ut ett lönelån för att väva en oväntad kostnad, rapporterade 69% med hjälp av lönedagslån på återkommande kostnader som hyror, mat eller nytta och kreditkortsräkningar.

De dagliga utgifterna i kombination med det oväntade kan göra vissa ganska knepiga pengar beslut.

Heather Devaney i Nashua, New Hampshire, var upphetsad när hon fick ett jobbbjudande efter att ha varit ute av jobbet ett tag.

Hennes nya jobb betalade bra, men det var ett problem: Devaney behövde flytta till en ny lägenhet, och hon hade inte kontanter för depositionen.

Kände sig fast, hon vände sig till en payday långivare som förde henne de pengar hon behövde tills intäkterna började komma in från hennes nya jobb. "Det var dyrt, men väldigt användbart i min tid av behov", sa hon och tittade tillbaka på upplevelsen.

Att ta ett payday lån när du behöver det verkar inte vara för farligt om du tror att det kommer att bli en engångsavbrott.

Men de som försöker att bara göra det från lönecheck till lönecheck kommer sannolikt att komma in i en cykel av löneförlusturolägenhet. CFPB hävdar att nästan 70% av lönedag låntagare ta ut ett andra lån.

Ännu skrämmare: "En av fem nya låntagare slutar ta ut minst 10 eller flera lån, en efter en." Den genomsnittliga repetitionslåntagaren betalar 450 dollar i avgifter utöver huvudmannen under ett år.

Det var det som hände med Lynn, som bad oss att inte använda hennes efternamn.

Medan hon bodde i Michigan mellan 2011 och 2014, blev hon avskild från sitt jobb. När hon äntligen hittade ett nytt jobb var det för en lägre lön än jobbet hon hade förlorat. Under tiden hade hon fortfarande en bilbetalning och hyran ökade.

Hon visste att räntesatserna för lönedagslån var höga, men en sen betalningsavgift för hyra eller andra räkningar skulle kosta henne ännu mer. Så hon tog lånet.

"Att behöva återbetala lånet från en lönecheck eller arbetslöshetsbetalning som redan var otillräcklig innebar ibland att jag skulle behöva ett annat lån nästan omedelbart," berättade Lynn. "Det fanns tillfällen där jag behövde ett annat lån inom dagar efter återbetalning av den tidigare."

Lynn tog aldrig ut mer än ett lån i taget, och hon kunde återbetala sina lån i tid. Hon anser att hennes erfarenhet av lönedagslån är bra. Hon kallade det till och med "nacksparande".

Lisa Servon, författare till "Unbanking of America: Hur den nya mellanklassen överlever", spenderade några månader i en Kalifornien Payday Lånaffär för att få en känsla för branschen och de människor som använder den. "Vi har denna typ av kulturell berättelse att du ska kunna ta hand om dig själv och det är fel att fråga om hjälp," sa hon. "Under tiden har mattan tagits bort från den amerikanska arbetaren."

Lönerna håller inte upp med inflationen. Under tiden har snäva handväskor efter lågkonjunkturen gjort det svårare att få tillgång till krediter genom din bank eller en kreditkortservice.

Servon har spenderat många år på att studera låntagarnas ekonomiska situation och har märkt att många av dem har hållit sitt lönelån låta använda hemlighet från familj och vänner. I vissa fall är Servon den enda som de har sagt.

"Vad jag verkligen försökte göra i boken var att flytta ifrån vad jag tycker har varit den vanliga berättelsen:" Människor borde inte ta ut dessa saker och de vet inte bättre "att "Många andra alternativ som folk brukade ha har tagits bort. Så vad ska de göra? ""

För många betjänar lönedagslån som en sista duggförsök för att hålla sig flytande.

Howard, som arbetar som låneprocessor för ett lånefinansieringsföretag, försökte reel i sin ekonomi medan hon sorterade igenom sin mammas medicinska pappersarbete och försökte göra betalningsarrangemang.

"Jag arbetade heltid och tog hand om henne och försökte hålla ett balanserat liv samtidigt som hon försökte räkna ut en snabb lösning" till sin familj ekonomiska kamp, sade Howard. "Jag gick i ett robotläge ett tag. För ett tag, fick lönedagslån mig att känna mig mer bekväm. Men på baksidan av mitt huvud kände jag till räntorna. Jag visste att jag skylde $ 41 för varje $ 400 jag tog ut. "

Hon kom slutligen ut från under dessa lönedagslån genom att minska kostnaderna och göra arrangemang för många av hennes hushållsräkningar. Hon kunde även hoppa över en månad på hennes bilbetalning. "De flesta försöker anka och dyka" telefonsamtal om sina räkningar, sa hon. Men att vara proaktiva gör faktureringsavdelningar vill jobba med henne.

Hon går inte in i panikläget längre när ekonomiska kriser uppstår. "Det är en dyr bekvämlighet", sa hon om sin erfarenhet av lönedagslån. "Nu är det min sista utväg."

Framtiden för Payday Lending

Fjorton stater och Washington, D.C., har gjort kortsiktiga, räntebärande lån olagliga. I tre av dessa stater - Arizona, Montana och Ohio - gick beslutet på omröstningen för allmänheten att bestämma. Många av de stater som har förbjudna lönedagslån har gjort det genom att sänka räntorna på alla lån på 36%.

Med lönedagslån svårare att komma åt på många ställen vänder folk till andra alternativ som har liknande risker.

Om du har tillgång till kredit kan du få ett traditionellt avdragslån från din bank. Men om du har dålig eller ingen kredit är det gott om platser som lovar "snabba" och "express" kontanter som ger dig ett lån med en ränta som kan skära locket med ett löneförbudslån. Utan en kreditkontroll har långivaren ingen aning om du verkligen har råd att vara bunden till ett lån under de närmaste månaderna eller åren.

Om du har något kvar att sälja finns det alltid en bondeaffär. Du behöver inte ett bankkonto eller bevis på anställning eller en kreditkontroll. Handel med dina varor, gå ut med kontanter, be du får tillräckligt med pengar för att få dina saker tillbaka när lånet är klart.

Men i det mesta av landet är det fortfarande lätt att falla i en lönedagslåncykel.

I juni 2016 föreslog Consumer Financial Protection Bureau nya regler för lönedagslån som skulle förhindra att ekonomiskt utsatta konsumenter kommer in i en skuldscykel.

"Mot bakgrund av oöverkomliga betalningar måste konsumenterna välja mellan att misslyckas, reborrowing eller hoppa över andra finansiella skyldigheter som hyra eller grundläggande levnadskostnader som mat och sjukvård, säger meddelandet. "CFPB är oroad över att dessa metoder också leder till skador på säkerheten i andra aspekter av konsumenternas liv som branta straffavgifter, bankkontoavslutningar och fordonsbeslag."

CFPB föreslog att långivare bestämmer låntagarens förmåga att återbetala i sin helhet utan att reborrowing innan man beviljar ett lönelån. Långivare kan också bevilja lån för mer än två veckor om de ger mindre risk för låntagaren, till exempel capping ränta på 28%. Organisationer som People's Action Institute och amerikanerna för finansiell reform driver för kortfristiga lånealternativ som gynnar konsumenterna, både via CFPB och bortom.

CFPB kan göra rekommendationer, men det har inte befogenhet att införa en rikstäckande räntepärm. Faktum är att CFPB: s framtid hänger i balans i president Trumps förslag till budget för 2018, vilket skulle omstrukturera byrået för att begränsa sin makt. (CFPB, det är värt att notera, finansieras av Federal Reserve, inte skattebetalarnas medel.)

Under tiden har Servon hoppats att hennes långsiktiga forskning om individuella erfarenheter med lönedagslån kan kasta ljus på orsak och effektcykeln som kan driva lönedagslån.

"Vi kan hitta sätt att skydda människor i känsliga ögonblick", konstaterar hon i "Unbanking of America". I boken rekommenderar hon att finansiella tjänsteleverantörer presenterar information tydligare för konsumenterna för att hjälpa dem att fatta bättre beslut för sin egen ekonomiska hälsa.

Framsteg har gjorts på detta område, säger hon, men bristen på konsistens över hela branschen gör att alternativen är mer utmanande för kunderna som kan känna sig överväldigad av den information som presenteras för dem.

För tillfället förblir beslutet att ta ut ett lönedagslån djupt personligt.

"Om du tycker att du inte har något val [men att ta ut ett lönelån], läs alla upplysningar, och gör matte på papper," sa Lynn. "Förstå att om din budget är så tätt den här månaden att du behöver låna för att hålla dig flytande den här månaden kommer lånets betalning att innebära att du har ännu mindre pengar nästa månad."

Lisa Rowan är en författare och producent på The Penny Hoarder.

Kommentera