Som en kollektiv kontinent brinner våra pengar ett ordspråkligt hål i våra fickor. Det är inte riktigt våra pengar. Det är våra kreditkort. Och kanske brinner de inte ett hål i våra fickor så mycket som de brinner ett hål i våra kreditpoäng. Och kanske är det här gamla ordspråket inte tillämpligt alls.

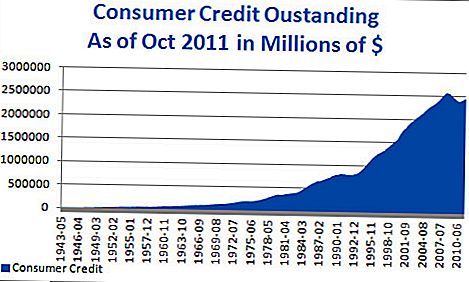

Kanske skulle det bara vara bättre att säga att Nordamerika har mest kreditkortskuld än någon annan kontinent på hela planeten. Förenta staterna har enbart 800 miljarder dollar i kreditkortsskulden och de flesta kreditkorten rapporteras per capita, med sex av dem för varje person i landet. På årsbasis uppbär varje av dem i genomsnitt 4 000 dollar på sina kort.

Norr om gränsen blir dessa siffror inte mycket bättre. Kanadensare kan hålla bara hälften så många kreditkort per person som amerikaner, men de ställer definitivt deras att använda oftare. Den genomsnittliga kanadensiska konsumenten debiterar $ 7 400 på sina kreditkort varje år.

Även om dessa siffror kan verka chockerande på egen hand, får du verkligen inte hela bilden tills du sätter dem i kontext. Australien, även om de tar ut ännu mer än kanadensare på sina kreditkort per år (nästan $ 7 900 i genomsnitt), håll bara ett kreditkort vardera. Och det är verkligen den enda kontinenten som kan gå head-to-head med oss på utgifterna.

De flesta andra länder tenderar att vara mer försiktiga med sin kredit och väljer istället att använda betalkort (som i Storbritannien och Frankrike) eller via banköverföringar (som i Tyskland) istället för att ladda upp ett kort. Och när det gäller avgifter som beräknas per år, får Europa oss att se ut som vi spenderar med överge Franska personer tar ut mindre än 300 dollar på sina kreditkort varje år, i genomsnitt. Och tyskarna verkar fördröja den, Äubuy nu, betala senare, också mentalitet, bara debiterar i genomsnitt $ 158 per person per år på sina kreditkort.

Men laddar dina inköp till ett kreditkort att du saknar ekonomisk återhållsamhet? Inte alltid. Den främsta orsaken till den överväldigande användningen av kreditkortet i Nordamerika var bekvämlighet. När konsumenter tar hänsyn till att kreditkort anses vara ett säkert sätt att betala, oavsett var du handlar, gör det det lättare för dem att använda sina köpkraften utan att oroa sig. Och medan kontanter oftast går förlorade när de är felplacerade eller stulna, kan ett kreditkort enkelt bytas ut.

Men vi kunde lära oss en sak eller två av hur medborgare i andra nationer hanterar deras kreditkortsanvändning. Kineserna använder dem främst för stora inköp, och australierna använder sina för att betala månatliga räkningar. Att använda ett kreditkort på detta sätt är användbart eftersom det blir lättare att veta exakt vad din balans alltid är. Och om du begränsar din kreditkortsanvändning till endast specifika områden i din budget, är det mer sannolikt att du betalar av saldot inom en viss tid, i stället för att bli en revolver som ständigt arbetar för att flisas bort vid inte bara huvudstol men också räntekostnaderna.

Om vi nordamerikaner är mer benägna att anpassa en mer konservativ syn på kreditkortsutgifterna eller om resten av världen är avsedd att luta mer mot våra kreditkortsbeteenden, återstår att se. Men en sak är säker: det belopp som du debiterar till ditt kort dagligen, månatligt eller till och med årligen kommer att vara sekundärt för hur du betalar ut det. När du spenderar stort, och även när du spenderar små är finansiell planering och ansvar nyckel.

Kommentera