Om du är en låntagare i studielån, letar du alltid efter sätt att sänka dina betalningar. Detta är till och med "truerare" om du har privata studielån.

Men ett alternativ som de flesta låntagare inte tycker om är att titta på peer-to-peer-utlåning för hjälp. Om du har studielånsskuld har du troligen redan tittat på förlåtelser för studentlån, och kanske har du ens tittat på att refinansiera dina studielån på traditionellt sätt. Men har du tittat på att få ett peer-to-peer-lån för att betala av din studentlånskuld?

Här är vad du behöver veta om att använda P2P-utlåning för att sänka dina studielånsbetalningar.

Vad är peer-to-peer-utlåning?

Precis som det låter är det en person som lånar ut pengar till en annan person. Hur det här fungerar online är att låntagaren ställer in en låneansökan online, lägger in all information och hur de planerar att använda lånet och då kan investerare från hela USA bidra till det lånet i vilket belopp de vill ha. När lånet är fullt finansierat kommer marknadsplatsen att fördela lånet till låntagaren och sedan bearbeta betalningarna varje månad på investerarnas vägnar.

För att visa ett verkligt scenario kan du få en låntagare som letar efter $ 5000. Då kan du få 50 olika investerare att alla investerar 100 dollar i lånet. Varje månad skulle låntagaren göra en betalning, och var och en av investerarna skulle få sin del av betalningen - huvudstol och ränta.

Det finns två stora företag som gör P2P Lending: Prosper och LendingClub. Båda är mycket lika i vad de erbjuder både låntagare och investerare, men deras plattformar är lite annorlunda.

Hur kan du använda P2P-lån för att sänka dina studielånsbetalningar?

Så det är bra att du kan låna från andra människor på Internet, men hur kan det faktiskt sänka dina studielånsbetalningar? Tja, du kan låntagare genom P2P-utlåning för skuldkonsolidering och använda dina nyligen lånade pengar för att betala av dina befintliga studielån.

Kom ihåg att när du refinansierar ett studielån gör du vad du gör verkligen tar ut ett helt nytt lån och använder det här nya lånet för att betala av ditt gamla lån. Det nya lånet har sannolikt bättre räntor, betalningar eller tidslängd, varför det är vettigt att göra det.

Samma system fungerar för P2P Utlåning. Just nu (i oktober 2015) erbjuder både Propser och LendingClub låntagare med utmärkta krediträntor så låga som 5,99% - vilket kan vara lägre än vad standardlånsfinansiering erbjuder.

P2P-lån är också fastränta lån, vilket innebär att de inte kommer att förändras under lånets livslängd. De flesta lånefinansieringslånen är dock rörliga, vilket innebär att de kan gå upp i framtiden.

Därför, om du kan få ett bra P2P-lån med fast ränta kan det vara mer meningsfullt än ett traditionellt refinansierat studielån och spara pengar!

Använda välmående för P2P-lån

Mottots motto är att alla kan lyckas med P2P Lending. Och låntagare i studielån har definitivt möjlighet att låsa i bra priser med Prosper.

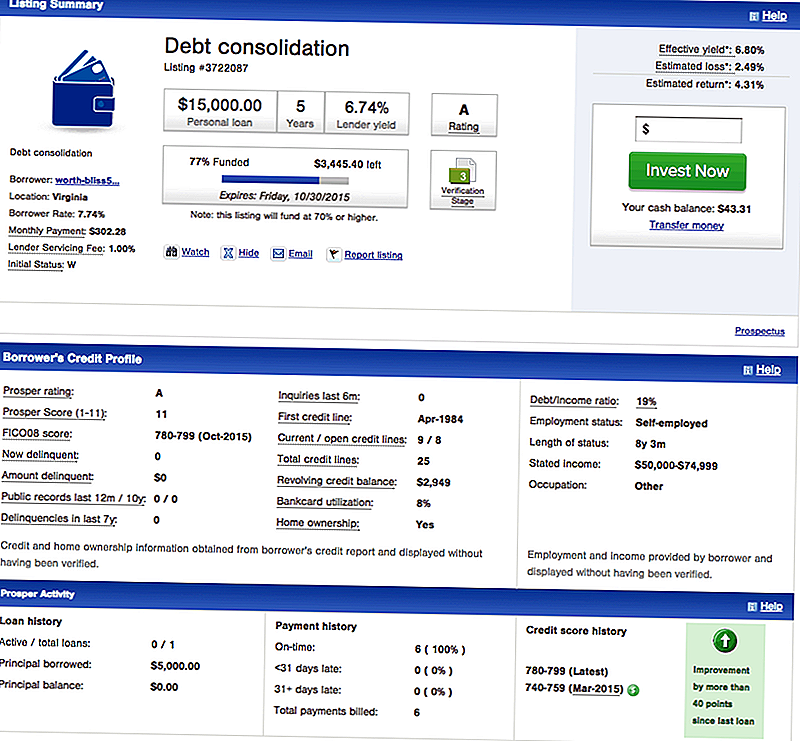

För låntagare erbjuder Prosper skuldkonsolideringslån, vilket är vad du vill ha låntagaren för att betala av din studielånskuld. Här är ett exempel på en låntagares notering på Prosper för skuldkonsolidering:

Du kan se att denna låntagare har utmärkt kredit, och kan kvalificera sig för ett lån på $ 15.000 för 7,74%. Detta lån är ett lån med fast ränta i 5 år.

Hur jämförs det med traditionell studielåns refinansiering? Tja, om du ville få ett studentlån på 5 år med rörlig ränta skulle du ha en initial betalning på 272 dollar per månad, vilket är lägre än 302,28 $ på detta P2P-lån. Det traditionella refinansieringslånet är emellertid variabelt och räntorna kommer att öka under de närmaste åren - vilket innebär att betalningen kommer att öka.

Frågan är, kommer den att stiga med $ 30 per månad de närmaste 5 åren eller inte? Det är en tuff fråga, men om du inte gillar att spela, är riskerna med P2P-lånet lägre.

Använda LendingClub för P2P-lån

LendingClub är den största P2P-långivaren, och de erbjuder också skuldkonsolideringslån till stora räntor för låntagare som har utmärkt kredit.

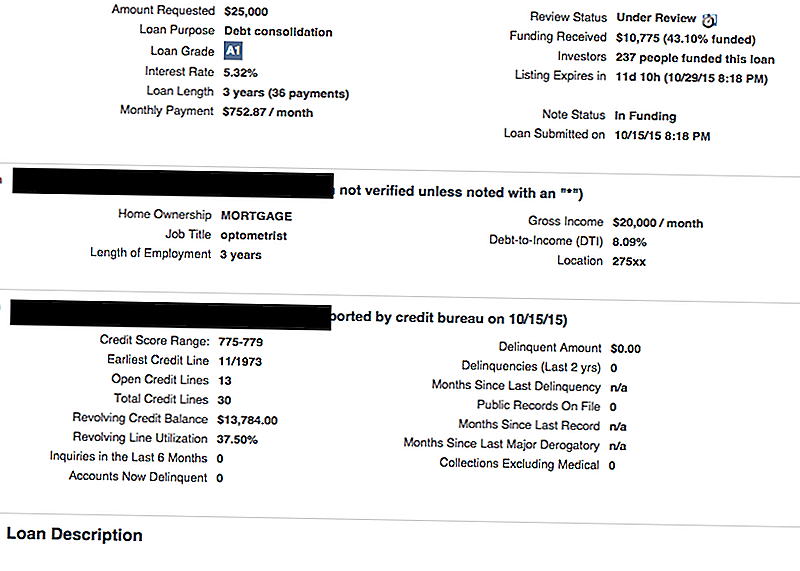

Här är ett exempel på en LendingClub-lista:

Som du kan se är den här låntagaren ute efter 25 000 dollar för att konsolidera sina skulder (vilket sannolikt inkluderar kreditkort och studielån). De har utmärkt kredit, och de kvalificerar sig för ett konsolideringslån på bara 5,32%. Detta är ett 3-årigt lån, och de månatliga betalningarna skulle vara $ 752,87 per månad.

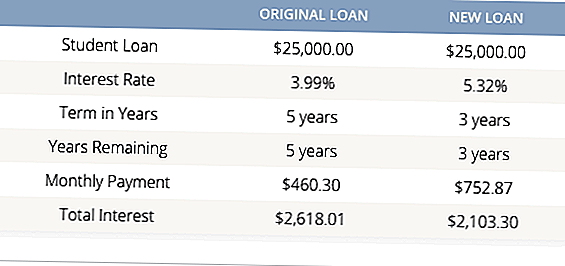

Det kan tyckas högt, men de flesta lån för refinansiering av studentlån erbjuder endast minst 5 års villkor. Så, även om den här låntagaren fick en lägre ränta på lånet, kommer det att vara 3 år som sparar pengar. Ta en titt:

Detta är ett bra exempel, där om du har råd med de månatliga betalningarna, kan det vara mycket förnuftigt att gå med ett P2P-konsolideringslån för din studielånskuld.

Är P2P-utlåning verkligen bättre än traditionell refinansiering av studentlån?

Svaret på detta är:det beror på.

Det beror på flera faktorer, men det gör aldrig ont för att handla för att hitta det bästa alternativet för refinansiering av studielån för dig.

Först, om du har en federal student lån skuld, det är sällan meningsfullt att refinansiera till ett privat eller P2P studentlån. Om du behöver sänka dina betalningar på ett federalt studielån, bör du titta på att ändra din återbetalningsplan till något billigare.Med federala lån har du också de olika studentlöneförlåtelseprogrammen som du kan kvalificera dig för, och du kommer att förlora dessa möjligheter om du refinansierar.

För det andra, om du vet att du vill refinansiera, jämför helt enkelt alla dina alternativ. Vi har ett bra studielån jämförelsesverktyg som jämför de bästa traditionella studielånslångivarna för dig (gratis). Efter att ha använt det här verktyget, kolla på både Prosper och Lending Club och se om du kan få en bättre ränta där. Det gör aldrig ont för att handla, särskilt när det gäller att spara pengar.

Har du någonsin använt P2P Lån för din studielånskuld?

Populära Inlägg

Macy's Black Friday Madness: Vi hittade sina bästa erbjudanden - upp till 88% rabatt!

De 50 mest populära presentkorten här semesterperioden ... och hur man får dem till rabatterat pris

25 saker du kan göra för att spara pengar (inklusive heminredning, kattlägenheter och vandringsutrustning)

Den här kvinnan hittade ett geni sätt att göra en extra $ 5000 med hennes Gästrum

Ibotta Review: Hur tjäna $ 12.65 genom att köpa mjölk, ägg och grönsaker

Kommentera