Sirius XM (NASDAQ: SIRI) har nyligen nedgraderats av några företag, Goldman Sachs och Evercore, till lika vikt / neutrala betyg från köper. Gabelli & Company upprätthåller ett försäljningsbetyg på företaget medan andra analytiker är generellt positiva i sin ton. Värderingen skapar oro för att eventuella missförhållanden kan leda till avyttring i aktierna. Med det sagt har Sirius XM exekverat hittills och kommer att dra nytta av en ökande installerad bas.

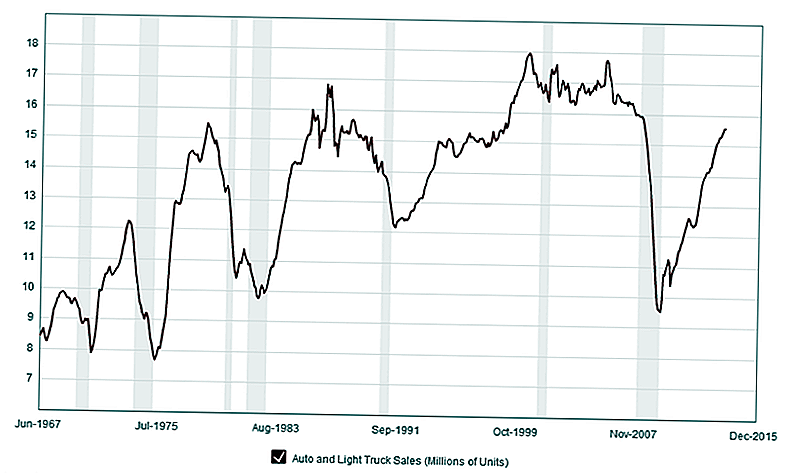

Sirius XM Road till framgång Följ USAs automatiska försäljning

Sirius XM bestämde för några år sedan att det skulle rikta sig mot biltillverkarna så att dess satellitradiotjänst skulle komma med nya fordon. Detta skulle öka sin installerade bas av enheter och eliminera behovet av att konsumenter köper separata satellitradioenheter. Sirius XM-tjänsten kommer nu installeras på cirka 70% av amerikanska lätta fordon.

När en konsument köper / hyr en bil, kommer det vanligtvis med gratis service i tre månader eller en viss tid. Efter denna period försöker företaget aggressivt att konvertera bilägaren till betalande abonnent. Strategin var framgångsrik och bolagets aktiekurs och resultat har gått bra. Aktien handlas till under $ 0,12 i början av 2009 och sedan dess har stadigt ökat till dess nuvarande pris på cirka $ 3,75 per aktie.

Företaget har sett det totala antalet abonnenter växer i de höga enkelsiffrorna under de senaste åren för att nå 25,5 miljoner. Självbetala kunder har följt ett liknande tillväxtmönster under denna tidsperiod. Det var viktigt att Sirius XM i slutet av 2011 hade cirka 40 miljoner bilar i USA som redan hade satellitradio installerad som ett alternativ. I slutet av tredje kvartalet i år har Sirius XM nu en installerad bas på över 57 miljoner fordon i USA. Därför har försäljningsutvecklingen hos Sirius XM haft en nära relation de senaste fem åren med amerikansk lättfordonsförsäljning.

Medan den installerade basen växer kommer företaget nu närmar sig en period där dess abonnenter på lång tid har ägit / hyrt sina fordon i tre till fem år och handlar dem in för nya fordon. Orsaken är att företagets tillväxthastighet kommer att avta när konsumenterna bara överför service till ett nytt fordon och Sirius XM inte konverterar den begagnade fordonsköparen till en kund. Graden av detta problem och omfattningen av dess påverkan är till stor del okänd. Det positiva för Sirius XM kan komma från köpare av begagnade fordon. Dessa kan vara nya kunder, även om förväntningarna är något låga jämfört med nya bilköpare på deras adoptionsgrad.

Senaste kvartalsresultaten blandade

Resultatet var under det senaste kvartalet något blandat och ledde till en viss förändring i hur stocken ses.

Först tillkännagav bolaget en prisökning om 0,50 kronor på grundpaketet som kommer att träda i kraft i det nya året. Företaget gick vidare med en 12% ökning med lite motstånd från konsumenterna i januari 2012 och förväntas göra det igen. EBITDA i 3: e kvartalet föll brist på förväntningar men var fortfarande 20% året innan; Försäljningen ökade med 10% jämfört med året innan. Återhämtning av försäljningen på den amerikanska auto-marknaden bidrog till bättre än väntat nettokunderstillägg i kvartalet. Genomsnittlig intäkt per användare på $ 12,29 var något under förväntningarna men den ovannämnda prishöjningen skulle hjälpa till med denna återhämtning.

Resultatberäkningar har kommit ner för FY13 under de senaste 30 dagarna enligt Thomson Reuters som ett resultat av bekymmer om lönsamhet. Gatan har i allmänhet ökat försäljningsprognosen för amerikanska lätta fordon för 2014 och 2015, vilket vanligtvis är en positiv katalysator för Sirius XM-försäljningen och dess resultatprognos. FY13 höga uppskattningen är nere med $ 0,02 till $ 0,11 och medelvärdet är nere med $ 0,01 till $ 0,08. FY14 konsensus var oförändrad, men FY15 genomsnittet var också nere med $ 0,01 till $ 0,15. Medan ett öre verkar litet, baserat på dessa uppskattningar är det 12,5% och 6,5% för FY13 respektive FY15. "Den första snittet är inte typiskt det sista" är en gammal cliché på Wall Street så investerare kanske vill uppmärksamma om detta är fallet med Sirius XM.

Key Drivers av aktiekursen

De två största faktorerna som påverkar Sirius XMs framtida aktiekurs och intäkter är tillväxten för nya lätta bilar och omräkningskursen för begagnade bilar. Analytiker avviker mestadels på den senare och en låg omvandling i området 10 till 20% skulle sannolikt leda till resultat och en över 30% skulle sannolikt leda till resultatförbättring de närmaste åren. Resultatutvecklingen skulle sannolikt översättas till ökning / minskning av aktiekursen.

Andra potentiella positiva katalysatorer innefattar ledning som har en större framgångsgrad som penetrerar den spanska publiken. Det har påpekat att det ökar marknadsföringsinsatserna på detta område och kommer att starta spanska MLB nästa säsong och ytterligare ytterligare innehåll. Sirius XM kan expandera till andra underordnade demografi.

Ledningen släppte en återköpstillstånd på 2 miljarder dollar tidigare denna månad och kommer att se den genomsnittliga kostnaden för skuldnedgången med 400bp nästa år. Båda är positiva men är till stor del prissatta i aktierna vid denna tidpunkt.

Slutsats

Medan det nuvarande priset är det svårt att köpa eller sälja aktierna. Om en investerare skulle kunna få större inblick i omräkningskursen då bilar med tjänst blir tillgängliga på den använda marknaden, kan pengar göras lång eller kort beroende på var omvandlingsfrekvensen föll. Denna katalysator börjar spela ut under de närmaste kvartalen och kommer sannolikt att påverka aktierna på ett eller annat sätt. När denna takt blir mer uppenbar kommer de mer traditionella drivrutinerna att ta över, U.S.Fordonsförsäljning, lönsamhet och framgång med att penetrera nya marknader.

Vad är dina tankar om framtiden för Sirius XM-radio?

Populära Inlägg

Skaffa en influensaskott den här säsongen? Du kan få en gratis $ 5 eller $ 10, för

Dessa bidrag kan hjälpa dig äntligen få ditt lilla företag från marken

Kommer du att rikta denna söndag? Lämna inte hem utan denna kupong

Vill du ha en hund? Denna quiz kommer att berätta vilken typ av ägare du kommer att vara

Pokemon Go är anställd! Plus 18 Andra Coola sätt att öka ditt bankkonto

Kommentera