Andas in.

Luktar det?

Det är stanken av en variabel livränta.

Om du bara kastade upp en liten bit i din mun, klandrar jag dig inte.

Om du inte gjorde det vet du förmodligen inte tillräckligt om rörliga livräntor.

Vad är en variabel livränta?

Det är ett avtal mellan en ägare och en emittent där ägaren samtycker till att ge emittentens huvudmann, och i gengäld garanterar emittenten de rörliga betalningarna över tid.

Låter oskyldigt nog, men är de?

Variabel livränta är en av de produkter som jag ganska mycket kan göra med ett uttalande och säger att de är hemska.

"Varför är de hemska, Jeff?"

Jag trodde du aldrig skulle fråga. Låt mig räkna vägarna!

1. Du betalar höga avgifter

Variabel livränta har extremt höga avgifter. Bild en Tasmanian djävul som gobbling upp dina pengar. Bild kasta pengar i en brasa. Bild . . . Nå får du idén.

Det nationella genomsnittet för rörliga livränta avgifter är 3,61%. aj! Kom ihåg, det är bara genomsnittet. Avgifter kan gå över 5% och du kanske inte ens inser det när det händer dig.

Och förresten är jag inte den enda som talar ut mot dessa upprörande avgifter.

Här är vad Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ från Strategic Income Group säger om rörliga livräntor:

Variabel livränta är en av de mest överlämnade produkterna inom finansbranschen. Speciellt för personer som är i ackumulerande välståndsfas i sitt liv tenderar dessa investeringsfordon att sakta ner processen med att faktiskt ackumulera förmögenhet på grund av de höga avgifterna som är förknippade med dessa produkter. De flesta investerare skulle vara bättre att äga lägre kostnader i ETF och / eller lämpliga fonder.

Tack Michael. Jag håller med.

Höga avgifter kan göra ett stort problem i ditt potentiella resultat. Även om du förväntar dig att få en 7% avkastning med en livränta, kommer dessa avgifter att göra att antalet ser mycket mindre attraktivt ut.

Variabel Annuity Avgifter

Nyfiken på vilka typer av avgifter du kan förvänta dig att betala? Här är en sammanfattning av vad som potentiellt kan äta bort vid din avkastning (citat via SEC):

- Dödlighet och kostnad riskavgift: "Denna avgift är lika med en viss procentandel av ditt kontovärde, vanligtvis i intervallet 1,25% per år. Denna avgift kompenserar försäkringsbolaget för försäkringsrisker som antas enligt livräntaavtalet. Vinster från dödlighet och kostnader riskavgift används ibland för att försäkra försäkringsgivarens kostnader för att sälja den rörliga livränta, till exempel en provision som betalas till din ekonomisk professionell för att sälja den rörliga livränta till dig. "

- Administrativa avgifter: "Försäkringsgivaren kan dra av avgifter för att täcka rekordhantering och andra administrativa kostnader. Detta kan debiteras som en fast kontobalansavgift (kanske $ 25 eller $ 30 per år) eller som en procentandel av ditt kontovärde (vanligtvis i intervallet 0,15% per år). "

- Underliggande fondkostnader (underkonton): "Du kommer också indirekt att betala de avgifter och kostnader som de fonder som de underliggande placeringsalternativen för din rörliga livränta är införda."

- Ytterligare ryttare: "Särskilda funktioner som erbjuds av vissa rörliga livräntor, till exempel en intensiv dödsförmån, en garanterad minimiinkomstförmån eller långtidspensionsförsäkring, bär ofta extra avgifter och avgifter."

- Överlämningsavgifter: "Om du tar ut pengar från en rörlig livränta inom en viss period efter en köpbetalning (vanligtvis inom sex till åtta år, men ibland så länge som tio år), kommer försäkringsbolaget vanligtvis att bedöma en" överlämningsavgift "som är en typ av försäljningsavgiften. Denna avgift används för att betala din ekonomiska professionella en provision för att sälja den rörliga livränta till dig. Övergivningsavgiften är i allmänhet en procentandel av det återtagna beloppet och avtar gradvis under en period av flera år, känd som "överlämningsperiod".

Även SEC varnar för de höga avgifterna som rörliga livräntor har:

Vad gör variabla livräntor så luskiga är avgifterna dolda. Bokstavligen.

Du kommer knappt någonsin att se avgifterna på ditt uttalande. Om du verkligen vill veta hur mycket du betalar måste du läsa prospektet. Du vet att 47 sidboken som ser ut som något bara en 3: e års lagstudent skulle vara intresserad av att läsa?

Jag skämtar ofta med mina klienter som föreslår att de lägger ett livränteprospekt på deras nattduksbord om de lider av sömnlöshet. Att läsa prospektet kommer att bota någons sömnlöshet på några minuter! 🙂

Och förresten, det är inte den enda faktorn som kan skada dig. . . .

2. Du har begränsade investeringsalternativ

Variable livräntor har något som kallas underkonton, som i grunden är kloner i olika fonder.

Nu när du sätter dig ner med en försäkringssäljare - och även några investeringsrådgivare - och de berättar att du kan välja mellan en mängd olika investeringsalternativ inom din rörliga livränta, säger de sanningen. Men vad de inte säger är att du inte kan välja mellan några fond - du måste välja från sin förutbestämda lista över delkonton.

Jag vet inte om dig, men jag älskar att ha val. Val är bra, särskilt när det gäller att investera.

Få 2017s högsta livränta från A + Rated Carriers och jämför!

Gratis rapport om högsta livränta för 2018

Namn * E-post Telefon * Postnummer * Telefon Jämför priserVad som är ännu mer frustrerande försöker göra forskning på delkonton inom rörliga livräntor. Även om det finns några som modelleras direkt efter öppna fonder, finns det 1000 som är extremt svåra att hitta några data överhuvudtaget.

Jag har personligen tillbringat timmar som försökte göra forskning på flera rörliga livränta underkonton med hjälp av både Morningstar och Thomson Reuters forskningsverktyg bara för att hitta mig att slå mig mot mitt skrivbord efter att ha slagit ihjäl efter slutet. Om det är svårt för mig att göra undersökningar på delkonton, tänk hur svårt det måste vara för investeraren som inte har tillgång till alla betalda forskningsverktyg som jag och andra rådgivare har.

Så medan företag som säljer rörliga livräntor kan skryta om hur många alternativ du har inuti en rörlig livränta (säg omkring 80 till 300 fonder), har du många fler alternativ om du bara öppnar ett Scottrade-konto (cirka 29 000 fonder) och det kommer bli mycket mindre av huvudvärk och försöker göra forskning på dem.

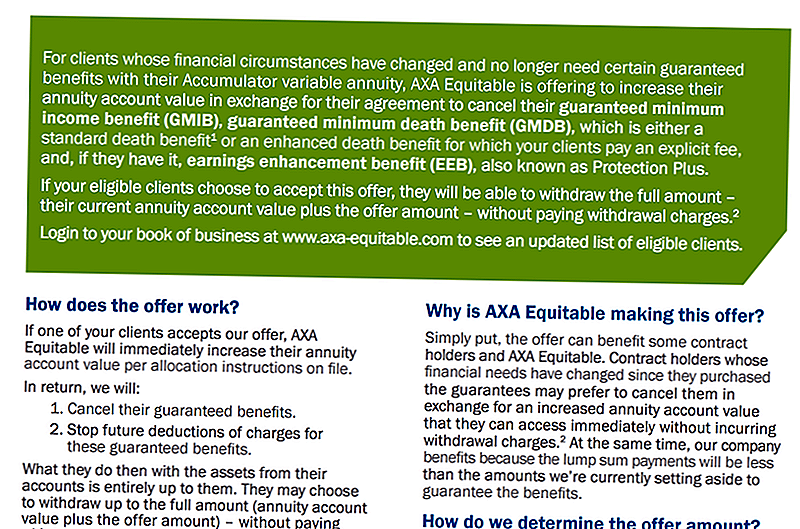

3. Garanterad dödsförmån och inkomsträkningar är inte alltid här för att stanna

Du läser det rätt.

Företagen behöver inte vara i ekonomiskt problem för att ta bort dödsförmåner eller inkomstköpare för nya policyer, och ibland försöker de att ändra befintliga policies när det är möjligt. Ett företag erbjöd en klumpsumma för att fresta människor att bli av med garantier.

En annan krävde vissa ändringar som skulle göras eller ryttarna skulle elimineras. Här är ett urval av vad det företaget krävde för sina aktieägare att göra:

Därför är det viktigt att förstå att förändringar i ett företags policy kan påverka din förmåga eller vilja att behålla dessa fördelar.

Sammanfattningsvis kan garanterade dödsförmåner och inkomstkonton ha mycket fint utskrift som du borde förstå innan du loggar på den prickade linjen.

4. Din variabla livränta kan vara en tidsbombe

Klipp den röda ledningen! Ingen vänta, den blå ledningen! Ja, den blå ledningen!

Smäll.

Åh, du har bara förlorat dina pengar. Och gissa vad? Du hade verkligen inget val ändå.

Det här kan hända dig. Som Mike Lester på Fortune.com förklarar hur, och jag slår ner det för dig här.

Lester visar hur det finns vissa begränsningar som följer med vissa rörliga livräntor på grund av en korrelation mellan vissa inkomster och dödsförmåner som har sålts med rörliga livräntor under senare tid och begränsningar som följer med dessa ryttare.

Vilka är dessa restriktioner? Tja, vi täckte redan hur dödsförmåner och inkomstkonton verkligen inte garanteras. Men ibland finns det fler restriktioner.

Denna speciella tidsbegränsningsbegränsning har att göra med inkomster eller dödsförmåner som begränsar investeringsalternativen till portföljer som kräver en minsta andel av obligationer som alltid hålls i kontot.

Varför är det här ett problem? Tja, många gånger dessa försäkringsbolag som erbjuder rörliga livräntor erbjuder inte ett ränteoptionsalternativ eller penningmarknadsalternativ i kontot. Detta skapar en situation där pengarna måste vara 100% investerade på marknaden hela tiden.

Idén om att använda aktier och obligationer för att skapa en balanserad portfölj är nu inte ny, och det är verkligen ingen dålig praxis. Men om du är tvungen att stanna på marknaden på grund av begränsningarna i din rörliga livränta, kan du också tvingas se ditt konto förlora pengar medan räntorna går upp och sluta marknaderna korrigerar.

Eftersom de medel som investeras i en rörlig livränta finns på marknaden kan du eventuellt förlora dina pengar. Åh, och bara för att du läser ordet "garanterat" betyder det inte att du nödvändigtvis kommer att få en garanterad avkastning. Läs prospektet!

Om du vill ha ett sätt att spara pengar och göra lite intresse, kan du prova ett högavkastningskonto.

5. Du betalar höga avgifter

Ja, jag vet att jag upprepar mig själv. Men det gör jag av mycket bra skäl.

Lyssna, det sista du vill göra är att betala skandalösa avgifter. För många variabla livränta policies har dessa orimliga avgifter, och de kommer att äta bort på dina pengar.

Här är vad Todd Tressider på FinancialMentor.com säger om rörliga livräntor:

. . . Konsumentförespråkare argumenterar för att vissa rörliga livräntekostnader är så branta att det kan ta mer än ett decennium att överträffa mer enkla investeringar, fördelarna är felaktiga och de restriktiva funktionerna och påföljderna är inte tillräckligt förstådda.

Nu kanske du frågar, "Okej Jeff, så hur investerar jag utan att betala de höga avgifterna?"

Ett bra alternativ är att investera på aktiemarknaden med AssetLock ™. AssetLock ™ är proprietär programvara som endast är tillgänglig via en utvald grupp av rådgivare. Programvaran är utformad för att övervaka dina börskonton varje dag.

Jag är en AssetLock ™ godkänd rådgivare. Jag skulle gärna visa dig hur AssetLock ™ fungerar och förklara varför det är ett bra alternativ till rörliga livräntor. Ta upp mig på detta erbjudande!

Åh, och kom ihåg vad Todd sa om rörliga livräntor - att fördelarna ofta misrepresenteras? Även om du tycker att avgifterna är värda fördelarna, kan du ta reda på senare att fördelarna inte var riktigt vad du ursprungligen trodde.

Låt oss sammanfatta!

Bottom line är att rörliga livräntor stinker. Jag menar verkligen.

Men låt oss sammanfatta våra nyckelpunkter här!

Först har du de skandalösa avgifterna.Sedan kommer dessa rörliga livräntaföretag att begränsa dina investeringsalternativ. Du kan inte heller vara säker på att dessa företag kommer att vilja behålla din dödsförmån och inkomstkonto fördelar runt. Och skrämmande av allt kan du förlora alla dina pengar eftersom du investerar på börsen utan någon form av övervakning som AssetLock ™ ger.

Och kom ihåg, fördelarna kan vara riktigt förvirrande. Här är vad Alan Moore, CERTIFIED FINANCIAL PLANNER ™ hos Serenity Financial Consulting säger om fördelar:

Variable livräntor är oerhört komplexa och är svåra för de flesta finansiella rådgivare att förstå, så jag förväntar mig inte att de flesta konsumenter verkligen förstår hur de fungerar.

Han fortsatte också med att säga:

Det finns gott om rådgivare som inte tjänar uppdrag, så konsumenterna bör vara säkra på att deras rådgivare arbetar i sitt bästa intresse.

Jag håller med. Lär dig hur avgifterna och provisionerna fungerar, och förhoppningsvis förstår du varför det är viktigt att säga nej till rörliga livräntor!

Det här inlägget uppträdde ursprungligen på Forbes.com.

Kommentera