Gorman-Rupp Company (NYSE: GRC) är i pumpindustrin med fokus på vatten. Dess två nyckelmarknader, munvattenföretag och byggande har drabbats av en mjuk efterfrågan, vilket bidrog till att resultatet minskade under de senaste fyra åren. Förväntningarna bland analytiker är att intäkterna har vridit hörnet och kommer att växa till en CAGR på 20% till 2015.

Problemet med beståndet är att analytikerna har bakat i en återhämtning på bygg- och munmarknaden, men orderna har inte visat sig ännu. Dessutom visar uppgifterna om kommersiell konstruktion inte särskilt tecken på förbättring. Förseningar i återhämtningen kan leda till att resultatprognoserna blir sänkta och aktiekursen sjunker.

Om Gorman-Rupp

Gorman-Rupp är en Ohio-baserad tillverkare av pumpar och relaterade kontroller för vatten, bygg, industri, petroleum, avloppsvatten, jordbruk, brandskydd, HVAC och andra flytande tillämpningar. Gorman-Rups två största vertikaler är muni vatten / avloppsvatten och konstruktion. Det producerar olika typer av pumpar, inklusive självstimulerande centrifugal, magnetisk drivenhet centrifugal, axiellt och blandat flöde, vertikal turbin linje axel och andra.

Pumptillverkningen är något fragmenterad, särskilt i mindre pumpar. De större företagen i branschen, som Roper (NYSE: ROP), IDEX (NYSE: IEX), Flowserve (NYSE: FLS) och SPX (NYSE: SPW), gör frekventa förvärv av mindre spelare. Gorman-Rupp förvärvade American Turbine Pump 2012 för att stärka sin verksamhet inom National Pump Company. Synergierna för förvärv inom branschen tenderar att komma från S, G & A och vissa skalfördelar.

Senaste kvartal - order stabiliserar men backlognedgångar för tredje raka kvartalet

Försäljningen ökade organiskt med 7% - totalt 10% - med ökningen drivs av både vatten och icke-vattenförsörjning. Jordbruk, brandskydd och kraftförsäljning gjorde det bra. Inte förvånansvärt var kommunalrelaterad försäljning nere. Bruttomarginalen förbättrades igen med 70bp till 24,5%. Bolaget har inriktat sig på en bruttomarginal i intervallet 24 till 26%. S, G & A minskade med 70bp, vilket bidrog till ökningen av rörelsemarginalen till 12,4% (140bp förbättring).

När aktier väntar på återhämtning tenderar de att handla baserat på order och eftersläpning. Ordern minskade med 7% mot 3Q12 nivåer men det var svårt komp. Sammantaget visade siffran stabilitet och ledning att det kände sig bättre om den totala arbetsmiljön. Eftersläpningen står nu på 191 miljoner dollar och är 30% högre jämfört med 3Q12 men var i följd nedåt.

Sist började företaget fraktutrustning för permanent konstruktionsluckor och pumpar (PCCP) i New Orleans. Detta är bolagets största order på böckerna på 60 miljoner dollar och kommer att ske över de närmaste tre åren med största delen av försäljningen som kommer 2014 och 2015.

Konstruktion och kommunala marknader är nyckelkatalysatorer för aktien

Gorman-Rupp står inför några viktiga utmaningar framåt med tanke på deras exponering på slutmarknaden, men grunden kan börja skjorta. Den näst största marknaden är konstruktion. Det bygger pumpar och andra delar för brandsystem som används i kommersiella byggprojekt.

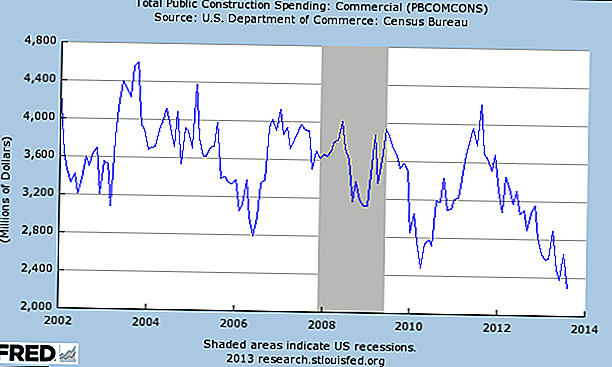

Kommersiell konstruktion har inte börjat återhämta sig och fungerar fortfarande långt under normaliserade nivåer och har sin lägsta nivå sedan 2002. I huvudsak byggs shoppingplazas och stödtjänster efter att husen är byggda.

Bostads bostäder har förbättrats avsevärt 2012 och kommersiell prognos förbättras 2014 och kommer sannolikt att vara minst plan och sluta fungera som ett drag.

Gorman-Rups största slutmarknad är den kommunala vattenmarknaden. Kommunerna finansierar drygt 40 procent av vattenprojekten och nära 60 procent av avloppsprojekten. Denna marknad har påverkats negativt av de lokala budgeternas budgetproblem de senaste tre åren. Dessutom skadar en skattefri miljö också möjligheten att finansiera nya projekt.

Allt detta sagt, ett av de största infrastrukturbehoven i USA är relaterat till vatten och avloppsvatten. De nuvarande systemen är åldrande och måste ersättas och utökas. Positivt är efterfrågan för närvarande stabil och det långsiktiga behovet finns där. Under de närmaste åren, som de kommunala finanserna förbättras, bör utgifterna accelerera och fungera som katalysator för aktien. Tidpunkten för detta är dock osäker.

Värderings- och resultatförväntningar

Aktien är upp med 40% år-till-datum, varav de flesta sedan medio juli. Aktierna handlar med 26x, 22x och 19.2x FY13, FY14 och FY15 konsensus vinst uppskattningar på $ 1,55, $ 1,85 respektive $ 2,1. Detta är ett premie till andra relaterade aktier i sektorn, men historiskt har det handlas till ett premie.

Det är viktigt att notera att intäkterna för de senaste fyra åren har minskat och väntas vända hörnet med en CAGR på cirka 20% under de närmaste tre åren. Dessutom bör Gorman-Rupp FCF-generationen också vara solid på över $ 1,50 per aktie. Företaget har 15 miljoner dollar i total skuld och 27 miljoner dollar i kontanter / kortfristiga placeringar.

Slutsats

Tidsåtgången och omfattningen av en återhämtning på mun- och byggmarknadsmarknaderna är de två mest kritiska faktorerna för beståndet. Aktien har prissatt i en återhämtning men signalerna kan inte fullt ut stödja det vid denna tidpunkt. Om ordern inte börjar öka, kommer beståndet sannolikt att säljas.

Under de närmaste månaderna borde investerarna noga titta på förbättringar av kommersiella bygg- och projektutgifter.En rebound kan lätt fördröjas och vinsten kan bli skjuten framåt för Gorman-Rupp.

Vad är dina tankar om det här rörföretagets framtid? Kommer bostads- och munmarknaden att återhämta sig i tid för att stödja aktiekursen?

Redaktörens anmärkning: Vill du lära dig mer om att investera? Kolla in dessa artiklar för mer "stor bild" investeringsrådgivning:

- Den ultimata guiden om när man ska göra traditionella IRA kontra Roth IRA-bidrag

- Förstå Mega Backdoor Roth IRA

Populära Inlägg

Här är varför Skottland kommer att ge gratis tamponger och kuddar till låginkomstkvinnor

Detta företag behöver arbetskrafter från hemmet med solida engelska färdigheter

Så här gör du 100 kr / natt med bara din soffa eller bakgård

7 sätt att hitta en undersökning Scam

FICO släppte just hur mycket kreditpoäng stiger när negativa poäng går bort

Kommentera