Alla gillar att prata om hur mycket de bidrar till sina 401 (k) planer, eller om hur mycket de är borde bidra till deras 401 (k) planer.

Det är viktigt, ingen tvekan.

Men den större frågan borde vara avsluta spelet. det är hur mycket du borde ha i din 401 (k).

Det är den verkliga åtgärden för framgång eller misslyckande av någon pensionsplan som innebär 401 (k) som huvuddel.

Det är ett tufft förslag. Alla är i en annan situation, såväl som ålder, inkomst, omedelbart ekonomiskt tillstånd och risk tolerans.

Det finns inget vetenskapligt sätt att bestämma hur mycket du borde ha i din 401 (k), men vi kommer att ta en sticka på den, genom att närma den från flera olika vinklar.

Vi slår ner den här vägen ...

Innehållsförteckning - Vad vi täcker i det här inlägget:

- Staten av amerikansk pensionering - det behöver förbättras!

- Bidrar bara till att maximera arbetsgivarens match misslyckas

- Du måste bidra till minst 20% av din inkomst för pensionering

- Välj inte slumpmässigt investeringar för din 401 (k)

- Och låt inte dina medarbetare berätta för vilka investeringar man väljer antingen!

- Medan du är på den - håll dig borta från måldatumsfonderna

- Om du har en Roth 401 (k) dra fördel av det

- Glöm inte om Roth IRA, för

- Hur mycket borde du ha i din 401 (k)?

Låt oss börja med dåliga nyheter först…

Staten av amerikansk pensionering - det behöver förbättras!

I en perfekt värld skulle den genomsnittliga personen antingen ha en sjufigur 401 (k) plan genom pensionering eller åtminstone vara på väg i den allmänna riktningen.

Men det är inte vad som händer.

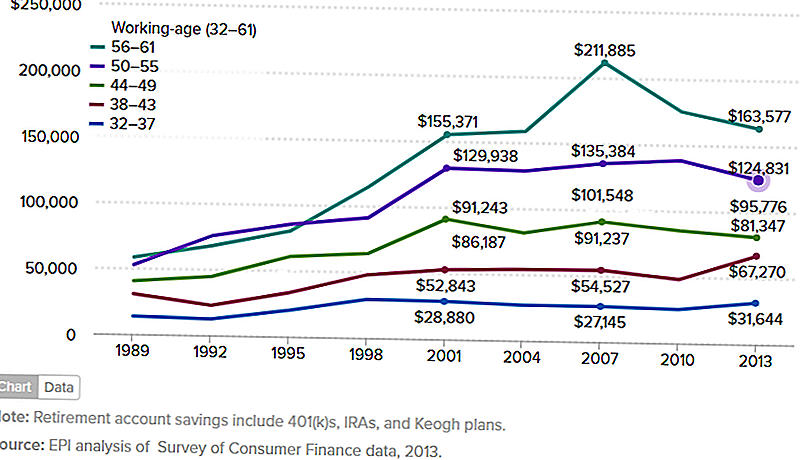

Diagrammet nedan visar genomsnittliga pensionskontobesparingar på familjer mellan 1989 och 2013. Jag skulle verkligen vilja ha hittat en objektiv, auktoritativ källa som ger uppdaterad information.

Trots allt var 2013 för fyra år sedan, vi har haft en hel del på aktiemarknaden sedan. Men det betyder att siffrorna i diagrammet är nästan säkert högre nu.

Men även om så är fallet är siffrorna nedan för familjer, inte enskilda. Dessutom tar de olika pensionsplaner, och inkluderar IRAs och Keogh planer, förutom 401 (k) planer.

Jag är oroad över det här eftersom 401 (k) -planen är den mest generösa av alla pensionsplaner.

Om diagrammet nedan är någon indikation är 401 (k) -numren ännu lägre. Det betyder att människor inte utnyttjar det som kan mycket väl vara den bästa pensionsplanen som finns.

(Källa: Ekonomisk-politiska institutet - Staten för amerikansk pension, 3 mars 2016)

Diagrammet visar familjer efter åldersgrupp, men de som är viktigaste är 50-55 åriga åldersgrupp och 56 till 61.

Det är de människor som är på däck för att gå i pension.

Och det vi ser är 50-55-gruppen i genomsnitt mindre än 125.000 dollar, medan den äldre gruppen - som bara ska gå i pension - bara har drygt 163.577 kr.

Det problem jag har med båda siffrorna är det inte heller ligger i närheten av att vara ett tillräckligt antal för äkta pensionering.

Bidrar bara till att maximera arbetsgivarens match misslyckas

Jag rekommenderar ofta att man bidrar minst till en 401 (k) plan för att få den maximala arbetsgivarens match.

Om en arbetsgivare matchar 50% upp till 3%, bidrar du med 6%. Det ger dig ett kombinerat bidrag på 9% per år.

Men det finns ett problem med denna rekommendation.

Det är inte så att det är dåligt råd - det är verkligen meningsfullt för någon som kämpar med ekonomiska gränser och behöver en minsta bidragsnivå.

Problemet är när det minsta bidraget blir maximalt bidrag. Det är ingen tvekan, 9% är väldigt bättre än ingenting. Men om du tänker gå i pension kommer det inte att få jobbet gjort!

Det andra problemet är att arbetsgivarens matchning vanligtvis kommer med en intjänandeperiod. Det kan vara upp till fem år.

Om du stannar på jobbet betydligt mindre kommer du att förlora en del eller hela matchen. Det kommer att släppa dig ner till bara ditt 6% bidrag.

Ett exempel på att bidra tillräckligt mycket för att maximera arbetsgivarens match

Låt oss anta att du är 35 år och tjäna $ 50 000 per år.

Du bidrar med 6% av din lön till din 401 (k) plan, och din arbetsgivare matchar det med 50% eller 3%.

Under de närmaste 30 åren tjänar du en genomsnittlig årlig avkastning på dina investeringar på 7%.

När du är 65 år har du $ 441,032.

Det kan tyckas som mycket pengar från var du är just nu. Men när pensionen rullar runt, kommer det troligen att vara otillräckligt.

Här är varför: det kallas för säker uttagshastighet

Det hävdar att om du begränsar dina uttag från din pensionsplan till ca 4% per år, kommer du aldrig att överleva dina pengar. Du kan se visdom av det, kan du inte?

Men en pensionsportfölj på 441.032 dollar med uttag på 4%, är bara 17 641 dollar per år, och det är bara 1 470 USD per månad.

Eftersom de flesta arbetsgivare inte längre tillhandahåller traditionellt förmånsbestämda pensionsplaner, måste du leva på det, plus din sociala trygghet.

Låt oss säga att din socialförsäkringsförmån är $ 1500 per månad.

Vilken typ av pension kommer du att ha med en inkomst på $ 2 970 per månad?

Du kommer inte göra mycket bättre än att bara få på den typen av pensionsinkomst. Min gissning är att du inte ens kommer att bli pensionerad alls.

Du måste bidra till minst 20% av din inkomst för pensionering

De flesta förväntar sig att pensionen kommer att vara mer än bara komma om.

Pensionering är inte bara ett tal - det är summan av vad du kommer att ta ut av en livstid av hårt arbete. Det borde ge dig en inkomst som ger dig mer än bara grundläggande överlevnad.Av den anledningen måste du bidra med minst 20% av din inkomst till din pensionsplan. Det enda sättet för de flesta att göra det är genom en 401 (k) plan på jobbet.

Låt oss titta på ett annat exempel. Låt oss ha samma ekonomiska profil från det sista exemplet, men istället för att bidra med 6% bidrar du i stället till 20% av din lön. Arbetsgivarens matchning kommer att förbli en 3%, vilket ger dig ett kombinerat årligt bidrag på 23% av din inkomst.

Vad kommer din pension att se ut efter 65 års ålder?

Vad sägs om $1,127,066???

4% av $ 1,127,066 kommer att bli $ 45,083, eller $ 3,756 per månad. Lägger till $ 1,500 för social trygghet, och du är upp till $ 5,256, vilket är mer än du tjänar på ditt jobb!Bli du upphetsad? Du borde vara.

Välj inte slumpmässigt investeringar för din 401 (k)

Bredvid låga bidragsräntor är det största problemet med de flesta 401 (k) planerna dåligt val av investeringar.

Ibland är det oundvikligt, eftersom vissa 401 (k) planer bara har ett väldigt begränsat investeringsval. Men i andra fall gör ägaren till planen bara dåliga val.

Vad gör investeringsalternativ dåliga?

- Investera för försiktigt genom att gynna ränteinvesteringar för säkerheten

- Håller för mycket företagslager, vilket är ett klassiskt fall av att "lägga för många ägg i en korg"

- Att inte ha tillräcklig diversifiering

- Lägga till slumpmässiga investeringar i din plan, som "hot tip" -lager

- Handel för ofta, vilket medför höga transaktionsavgifter, och brukar inte fungera ändå

- Designa din portfölj på ett sätt som strider mot dina långsiktiga mål

Låt oss möta det, de flesta är inte investerare. Det betyder att du inte kan lita på dina egna resurser när du skapar och hanterar vad som blir din största inkommande producerande tillgång.

Och det betyder att du behöver hjälp.

En källa är Personal Capital. Det är en investeringstjänst som inte hanterar din 401 (k) plan direkt, men det ger vägledning om hur man investerar planen.

De gör det genom deras Pensionsplanerare och 401 (k) Fondfördelning verktyg.

En annan tjänst som växer snabbt är Blooom. Det är en investeringstjänst som ger dig investeringshantering för din 401 (k) plan.

Tjänsten kostar bara 10 dollar per månad, vilket är ett litet pris att betala för att få professionell investeringsrådgivning för din största tillgång.

Och låt inte dina medarbetare berätta vilka investeringar som ska väljas antingen!

En av komplikationerna med 401 (k) planhantering är flockmentalitet.

Det händer i de flesta företag och avdelningar. Någon säger gå till höger, och alla vänder sig till höger utan att tänka på det. Vi är praktiskt programmerade för att fungera på så sätt i en organisationsmiljö.

Men det är ekonomiskt självmord när det gäller att investera för pensionering.

Vi borde aldrig anta att en medarbetare, eller till och med en chef, har någon form av överlägsen kunskap när det gäller investeringar. Den personen kan skryta om vad han investerar i, kanske för att få moraliskt stöd för sitt beslut.

Men det betyder inte att det är vinnande råd.

Du, och du ensam, kommer en dag att behöva leva på din pensionsportfölj. Du borde inte lita på det resultatet på vad som motsvarar vattenkylare sladder.Medan du är på den - Håll dig borta från Måldatumsfonder

Det finns en typ av investering som blir populär, och jag tror inte att det är en hälsosam utveckling.

Det är måldatumsmedel.

Jag har inte en bra känsla för dem, och det är därför jag inte rekommenderar dem.

Faktum är att jag hatar måldatumfonder. Låter det för starkt?

Måldatumsmedel är en av de innovationer som fungerar bättre i teorin än i verkligheten.

De börjar med ditt pensionsdatum, varför de kallas "måldatumsmedel". Om du planerar att gå i pension vid 65 års ålder, kommer de att ha tierade planer (som faktiskt är fonder).

De har en när du är 40 år från pensionen, en annan när du är 30 år ute, då 20 år och 10 år. Det kanske inte är exakt hur de alla fungerar, men det är den grundläggande idén.

Måldatumet anpassar för det mesta din portföljfördelning. Det är ju närmare pensionen är, desto högre är obligationsfördelningen, och ju mindre det är investerat i aktier.

Konceptet är att minska portföljrisken när du flyttar närmare pensionen.

Det låter rimligt på papper.

Men det har två problem.

- En är måldatumsfonder har ovanligt höga avgifter. Det minskar avkastningen på din investering.

- Den andra är att de godtyckligt minskar tillväxten i din portfölj när du flyttar närmare pensionen.

Det är i allmänhet meningslöst men inte för personer som antingen har högre risk tolerans eller de som behöver friskare avkastning när de närmar sig pensionen.

Undvik dessa medel, oavsett hur svårt tonvikten är för dem.

Om du har en Roth 401 (k) dra fördel av det

En växande twist på den grundläggande 401 (k) planen är Roth 401 (k).

Det fungerar precis som en Roth IRA. Dina bidrag till planen är inte avdragsgilla, men dina uttag kan tas skattefria.

Det är så länge du är minst 59 ½, och har varit i planen i minst fem år.

Roth 401 (k) har två stora skillnader från en Roth IRA.

Den första är att Roth 401 (k) är föremål för erforderliga minsta fördelningar (RMDs) som börjar vid ålder 70 1/2. En Roth IRA är inte. (Du kan lösa problemet genom att rulla din Roth 401 (k) plan i en Roth IRA.)

Den andra är summan av ditt bidrag.

Medan en Roth IRA är begränsad till $ 5 500 per år (eller $ 6 500 om du är 50 eller äldre), är bidrag till en Roth 401 (k) samma som de är för en traditionell 401 (k). Det är $ 18 000 per år, eller $ 24 000 om du är 50 år eller äldre.

Det betyder inte att du kan sätta $ 18,000 i en traditionell 401 (k) och en annan $ 18.000 till en Roth 401 (k). Du måste fördela mellan de två.

Det gör mycket mening att göra detta. Du kommer att förlora skatteavdrag för storleken på ditt bidrag som går till Roth 401 (k).

Men genom att göra fördelningen ser du till att åtminstone en del av din pensionsinkomst är fri från inkomstskatt.

Om din 401 (k) plan erbjuder Roth-alternativet, borde du absolut dra nytta av det. Det är en form av inkomstskatt diversifiering för din pension.

Glöm inte om Roth IRA, för

Om din arbetsgivare inte erbjuder en Roth 401 (k), då borde du bidra åtminstone några av dina pensionspengar till en Roth IRA.

Det finns inkomstgränser utöver vilka du inte kan bidra till en Roth IRA (dessa gränser gäller inte Roth 401 (k) bidrag).

För 2017 kan din inkomst inte överstiga $ 118 000 per år om du är singel eller $ 186 000 om du är gift med arkivering gemensamt.

Att ha en Roth IRA, förutom din 401 (k), har flera fördelar:

- Det ökar dina totala pensionsbidrag. Om du bidrar med $ 18.000 till din 401 (k) plus $ 5.500 till en Roth IRA, ökar ditt årliga bidrag till $ 23.500.

- Roth IRAs är självinriktade konton. Det innebär att du kan hålla kontot med ett stort investmentmäklareföretag som erbjuder praktiskt taget obegränsade investeringsalternativ.

- Du kommer att ha fullständig kontroll över hur planen hanteras. Kontot kan till och med investera kontot med en robo-rådgivare, vilket ger dig billig professionell investeringshantering. (Två populära val är bättre och rikedom.)

- Du har ett konto redo och väntar, om du vill göra en Roth IRA-konvertering. Det är ett populärt sätt att konvertera skattepliktigt pensionsinkomst till skattefri avgångsinkomst.

Ställ in och bidra till ett självstyrt Roth IRA-konto, om du kvalificerar dig. Det har blivit en pension måste ha.

Hur mycket borde du ha i din 401 (k)?

Med all ovanstående information i åtanke, hur mycket ska du ha i din 401 (k)?

Svaret är: så mycket som du tror att du måste gå i pension.

Låter det för vagt?

Låt oss börja med detta ...se till att du har mer i din 401 (k) än vad den genomsnittliga personen gör. Baserat på informationen i diagrammet i början av denna artikel kommer den genomsnittliga personen inte att kunna gå i pension.

Du vill inte vara genomsnittlig. Du vill vara över genomsnittet. Och du måste vara.

Och var inte en av de personer som pokes längs hela sin karriär, vilket gör det minsta 401 (k) bidraget för att få den maximala arbetsgivarens match.

Som jag visade tidigare kommer det inte heller att du kommer dit.

Låt oss gå igenom några steg som kan hjälpa dig att bestämma hur mycket pengar du behöver när du går i pension:

- Bestäm hur mycket årlig inkomst du behöver när du går i pension. Tumregeln är att du använder 80% av din förtidspension. Det är en bra start, men du bör göra justeringar för variationer. Det kan innebära högre sjukvård och resekostnader, men lägre bostads- och skuldbetalningar.

- Dra av pensions- och socialförsäkringsinkomster. Du kan få en pensionsberäkning från din personalförmånsavdelning. För social trygghet kan du använda pensionsberäkningsverktyget som ger dig en ungefärlig fördel.

- Dela det återstående beloppet med .04. Det är 4% säker uttagshastighet. Det kommer att berätta för dig hur stor av en pensionsportfölj du behöver för att producera nödvändig inkomst.

- Bestäm hur mycket du behöver för att nå den portföljstorleken. Projekt hur mycket du behöver bidra till din 401 (k) plan och andra pensionsplaner för att nå den behövliga portföljstorleken. Se bara till att dina avkastningsberäkningar är rimliga.

Arbeta en pensionsplan Exempel

Du kan bli så komplicerad som du vill med den här övningen, men låt oss hålla det enkelt.

- Låt oss anta att du tjänar 100 000 dollar per år. Du uppskattar behövlig pensionsinkomst vid 80% av det antalet, eller $ 80 000 per år.

- Du förväntar dig att få 30 000 dollar i socialförsäkringsinkomster, men är inte berättigade till pension. Det innebär att din pensionsportfölj måste ge resterande 50 000 dollar i inkomst.

- Dela upp $ 50 000 med .04 (4%), visar att du behöver en pensionsportfölj på 1,25 miljoner dollar.

- För att nå $ 1,25 miljoner efter 65 års ålder (du är för närvarande 40), kommer du att behöva bidra med 20% av din årliga inkomst, eller $ 20.000 per år till din 401 (k) plan. Detta förutsätter en 3% arbetsgivar matchning och en 7% årlig avkastning på din investering.

För att göra sitt pensionsmål skulle den 40-årige i vårt exempel behöva slå (ungefär) följande 401 (k) saldon i olika åldrar för att uppnå 1,25 miljoner dollar vid 65 års ålder:

- Vid 45 års ålder, 110 000 USD

- Ålder 50, 260 tusen dollar

- Ålder 55, $ 490,000

- Vid 60 års ålder, 800 000 dollar

Men du beräknar hur mycket du borde ha i din 401 (k), det jag vill att du ska ta bort från den här artikeln är att det belopp du faktiskt behöver är långt över vad du förmodligen har.

Åtminstone är det fallet om du är den genomsnittliga personen.

Därför rekommenderar jag att du bestämmer att du inte kommer att vara genomsnittlig när det gäller din 401 (k) plan. Om du vill ha en bättre än genomsnittlig pension ska du ha en bättre än genomsnittlig plan.

Sätt dina egna mål, baserat på dina egna behov.

Populära Inlägg

5 skäl att plantera en trädgård i år

Hur man sparar pengar på professionella konferenser

Den 11 bästa personliga programvaran för att få pengarna att svinga på

Tricks används för att få dig att spendera dina pengar

5 frågor att fråga dig själv innan du köper någonting

Kommentera