"Det som betyder mest, får aldrig vara i nåd av det som betyder minst." - Johann Wolfgang von Goethe

Nybörjare investerare antar ofta att de måste behärska varje minut aspekt av att investera innan de får en stadig avkastning: P / E-förhållanden, kapitalvinstskatter, belastning vs ingen inbördes fonder, teknisk analys, om och om, ad infinitum. Det här är en djupt misstänkt tro och en som fryser otaliga investerare i spåren i stället för att leverera avkastningen de förtjänar.

Idag kommer jag att försöka befria dig från denna felaktiga uppfattning genom att diskutera vad jag tror är den viktigaste delen av framgångsrik investering: spika ner rätt tillgångsallokering.

Självklart avser "tillgångsfördelning" den totala blandningen av aktier, obligationer och andra tillgångsklasser i din portfölj och hur mycket av ditt totala kapital som investeras i var och en. Att ha rätt balans - rätt tillgångsallokering - är det som håller dig diversifierad på marknaden, snarare än mycket investerat i en sak som kan falla ner och ta hela din portfölj med den.

Securities Exchange Commission (den statliga myndigheten som ansvarar för att upprätthålla aktiemarknadslagar) erbjuder ett bra exempel för att illustrera varför detta är viktigt:

Har du någonsin märkt att gatuförsäljare ofta säljer till synes orelaterade produkter - som paraplyer och solglasögon? Ursprungligen kan det tyckas udda. När kommer en person att köpa båda objekten samtidigt? Förmodligen aldrig - och det är poängen. Street leverantörer vet att när det regnar är det lättare att sälja paraplyer men svårare att sälja solglasögon. Och när det är soligt är omvänden sant. Genom att sälja båda objekten - med andra ord genom att diversifiera produktlinjen - kan säljaren minska risken för att förlora pengar på en viss dag.

Låt oss dyka in i det här djupet.

Snabbnavigering De två viktigaste drivkrafterna för din tillgångsfördelning Varför Asset Allocation Drives Investerar SuccessAsset Correlation och varför det är viktigt Vikten av att få det rätt på FrontThree Asset Allocations Förklarade Portfölj- och Asset Allocation Rebalancing Risk Versus Retur i Real LifeTools för installation och uppräkning av din tillgångsfördelningDe två nyckelkörarna av din tillgångsfördelning

Det finns två viktiga dimensioner för tillgångsallokering: din tidshorisont och din risk tolerans.

Time Horizon

Vid investeringar avser "tidshorisont" hur många månader, år eller årtionden du måste uppnå dina finansiella och investeringsmål. Din tidshorisont dikterar hur aggressiv eller konservativ din tillgångsallokering ska vara. Till exempel kan en investerare med lång tidshorisont (till exempel någon som är 25 år och bara öppnar ett mäklarkonto för första gången) vara extremt aggressiv och ha mycket mer aktier än obligationer.

Ändå, som vi just lärt oss, skulle denna fördelning vara grovt olämplig för en 60-årig man som förväntar sig att gå i pension om fem år. Deras tidshorisont kräver en mer konservativ, "play it safe" tillgångsallokering. Och jag ska ge dig exempel på varje senare.

Risk Tolerans

Den andra viktiga dimensionen av din tillgångsallokering är din "risk tolerans". Det här hänvisar till din egen personliga förmåga att tolerera risk: möjligheten att förlora något eller hela ditt investeringskapital i utbyte mot att potentiellt tjäna hög avkastning. Det här är en mer "mjuk" dimension än tidshorisonten, för det är av naturen personlig snarare än formelisk. Bara för att abstrakt portföljteori säger att en 25-årig borde vara aggressiv på marknaden betyder inte att du kommer att känna dig bekväm att göra det.

Därför är det viktigt att ständigt fråga vad ditt slutmål är och fatta alla beslut med det i åtanke. Är ditt slutmål att tjäna den största avkastningen du eventuellt kan? Om så är fallet måste du vara bekväm med att acceptera stor risk både tidigt och under mycket av ditt vuxna liv.

Å andra sidan, om du bara försöker slå inflation och tjäna mer än ett sparkonto betalar, kan du anta en mer konservativ tillgångsallokering - och vara relativt fri att oroa sig för stora förluster.

Som SEC säger, föredrar konservativa investerare att hålla "en fågel i handen", medan aggressiva investerare hellre skulle rulla tärningen och eventuellt få "två fåglar i busken".

Varför Asset Allocation Drives investerar framgång

Vid investeringar är tillgångsallokering (eller den totala sammansättningen av din portfölj) viktigare än någon enskild aktie i den. Det beror på att lagren går varmt och kallt, den korrekta tillgångsallokeringen styr dig i rätt riktning på lång sikt. Låt oss exempelvis säga att tekniklagret har ett stort år. Betyder det att du borde lägga 50% av din portfölj i teknik från och med nu? NEJ!

Otaliga investerare har förlorat pengar genom att anta dagens heta sektor skulle driva sina portföljer för alltid. Men det händer aldrig. Följande år (eller till och med den följande månaden) domineras alltid av hälso-lager, eller tillverkning eller ett antal andra sektorer. Omvänt tenderar investerare som behåller en åldersrelaterad tillgångsallokering att vinna på lång sikt, eftersom de stackars enskilda bestånden uppvägs av den korrekta övergripande blandningen. Med andra ord, systemet är större än summan av dess delar.

Vill du ha bevis? I en 1991-studie bestämde Gary P. Brinson, Brian D. Singer och Gilbert L Beebower det över 90% av den långsiktiga investeringsvolatiliteten kom från beslut om en tillgångstilldelning - INTE timing på marknaden eller aktieplockning.

Jag vill utforska vad som kan tyckas vara ett mycket motintetivt begrepp: hur är en faktor ansvarig för så mycket av dina avkastning på investeringar? När allt kommer omkring finns det så många investeringsfordon där ute, oändliga olika teorier om när man ska köpa eller sälja, till synes oändliga möjligheter att göra detta eller så med din portfölj.

Handelshögskolor lär ut semesterlånga kurser på teknisk analys, och vissa investerare ägnar sig åt hela livet för att utforma utarbetade formler som tydar på marknaden för hög avkastning. Med tanke på allt detta, hur kan man helt enkelt ha den rätta blandningen av tillgångar försäkrar dig om att komma framåt i längden?

Det finns en enkel anledning till detta: trots hur vi är kopplade till att tänka, små handlingar orsakar ofta massiva resultat. Som människor har vi en inbruten tendens att tänka linjärt. Vi antar att det vi lägger ut är vad vi får ut. Om vi arbetar i två timmar, antar vi att det borde producera två timmars resultat. Men det är ofta inte alls fallet. En relativt liten ansträngning som tillämpas på rätt område kan producera enorma oproportionerliga resultat.

Exempel:

- Att skapa en träningsplan tar 1-2 veckor att undersöka, men kan lägga till 30 pund magert muskel på bara några månader.

- Planering av ett komplext projekt tar 2-4 veckor, men kan medföra en minskning med 50% i förseningar.

- Förhandlingar om en enda höjning tar 1-2 timmar, men kan lägga till 1 miljon dollar eller mer i kumulativ livstidsinkomst.

Många av oss skulle läsa ett diagram som detta och fixera på tiden, men det är helt bortom punkten. Dessa åtgärder är inte explosivt produktiva på grund av hur lång tid de tar, men för att de är de saker som driver oproportionerliga resultat.

Tilldelningen av tillgångar är mycket likadan. Genom att ta tid att definiera hur mycket av dina pengar kommer att koncentreras i aktier, och hur mycket i obligationer, och hur mycket i omständigheter lägger du grunden för långsiktig framgång. Varje månad, som du lägger mer och mer pengar på ditt mäklarkonto, följer varje dollar logiken som anges i din tillgångsallokering och styr ditt skepps fartyg mot din ultimata destination av rikedom.

Ett annat sätt att tänka på tillgångsallokering är att jämföra det med ett hus. Oavsett hur mycket du älskar franska dörrar eller guldpipade kranar eller hisnande takfönster är dessa saker inte ens 1% lika viktiga som husets ritningar: de anvisningar som hjälpte arkitekten förvandlar en massa råvaror till ditt drömhem.

Asset Correlation och varför det är fråga om

Tillgångsfördelningen fungerar eftersom den håller dig diversifierad och säkerställer egna tillgångar som inte är direkt korrelerade med varandra.

Tekniklagren är föremål för samma marknadstrender, köpförmåner, lagstiftningsklimat och så vidare som andra tekniklagret. Ditto för tillverkning, auto eller någon annan sektor. Det spelar ingen roll om du äger några aktier i Google, och vissa i Microsoft och några i Facebook-det är inte tillräckligt många. En portfölj bestående av endast dessa lager är i allvarlig fara nästa gång en tech-krasch (som den som hände i slutet av 1990-talet och början av 2000-talet) ger sitt fula huvud.

Vad kan leda till en teknisk krasch? Allt som hotar teknikföretag: hårda nya sekretessregler, ett utslag av för tidiga tekniska IPO som faller platt samtidigt, till och med den plötsliga nedgången av en industri titan.

Å andra sidan skulle fordonsbestånden generellt inte påverkas av dessa händelser, eftersom auto är en separat bransch med unika kunder, lagar och trender. Du blir mer diversifierad genom att äga aktier i många branscher.

Du blir mer diversifierad fortfarande genom att äga aktier från företag i olika storlekar: stor keps, liten och mid caps, internationell etc.

Ändå blir du den mest diversifierade av alla när du äger helt olika tillgångsklasser, för att de är ännu mindre korrelerade med varandra. Under en börskrasch sänktes aktierna i värde ... men obligationer ökar, eftersom investerare börjar söka säkra avkastningar igen. Det motsatta är sant under aktiemarknadsbommar: aktiekurserna stiger, medan obligationsräntorna (generellt) plattas ut.

Om vi på ett tillförlitligt sätt kunde förutse när bommar och byst skulle hända, kunde vi helt enkelt tida våra portföljer att bara äga rätt tillgångar i förväg och dra nytta av vad som var på väg att äga rum. Många investerare tror felaktigt att de kan göra det här.

De har fel. All akademisk forskning visar att vi har patetiskt liten skicklighet vid att förutse den övergripande marknaden på en konsekvent, årlig, årlig basis med allting som är tillförlitlig noggrannhet.

Därför tar den rätta strategin en "försäkring" -strategi för investeringar genom att äga flera olika typer av tillgångar som inte alla är mycket korrelerade med varandra. På detta sätt, även om vissa av dina tillgångar lider, ökar andra tillgångar till att "jämna ut" skadan som orsakats av nedgångar, recessioner eller bara rutinfluktuationer.

Betydelsen av att få det rätt fram

Innan jag går in i muttrar och bultar av tillgångsallokering måste jag helt förmedla varför det är viktigt att få det just nu innan du investerar några pengar.

För att fortsätta huset analogi från första delen: Hembyggare fokuserar nästan obsessivt på att få ritningarna rätt innan man köper en enda spik eller hink med färg.Varför? Eftersom de har lärt sig det tidskända uttalandet "en ounce av förebyggande är värt ett kilo botemedel" från hård erfarenhet. När du rusar för att komma igång på ett stort projekt utan korrekta försiktighetsåtgärder blir det extremt rörigt, tidskrävande (och i vissa fall) omöjligt att vända de misstag som hinner upp.

Tänk tillbaka till 2008 års börskrasch som följde fastighetsbysten. Hur många historier var där om äldre människor som förlorade sina pensionsbesparingar i ett fall? Medierna använde dessa berättelser för att skapa tvivel om den långsiktiga lönsamheten att investera, i huvudsak säga "se? Det här är vad som händer när du lägger dina pengar på aktiemarknaden! "Men i nästan alla fall misslyckades investerarna av tillgångstilldelningen, inte marknaden som helhet.

Dessa äldre investerare hade aggressiva tillgångsfördelningar när de var unga: vilket, som jag förklarade tidigare, brukar innebära massor av sina pengar som investerats i aktier. Det är bra, och i själva verket rekommenderas starkt för unga investerare, eftersom de har tid att ta större risker och fortfarande komma framåt. Men eftersom dessa investerare blev äldre behövde de flytta mer av sina pengar till säkrare investeringar, för att säkerställa att det skulle vara där när de behövde det.

Hade de gjort det, skulle kraschen 2008 bara ha skadat dem lite. Istället utplånade den helt livslängden av pensionssparande.

Tror du fortfarande att fördelningen av tillgångar inte är enormt och oproportionerligt viktigt?

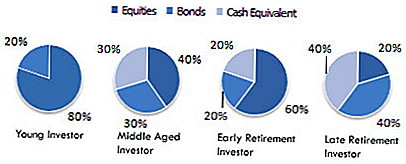

Tre tillgångsfördelningar förklaras

Låt oss lägga grunden, låt oss få rätt i några exempel tillgångsfördelningar och vad de menar.

Här är några vanliga exempel från fördelning av tillgångar:

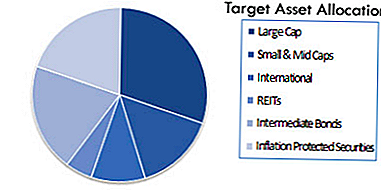

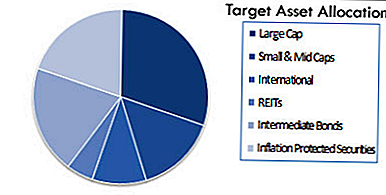

Inom dessa breda tillgångsklasser kan du ytterligare specificera de faktiska typerna av företag eller medel du vill investera i:

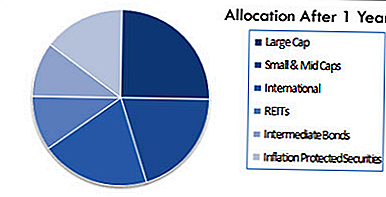

Beroende på din sofistikerade och villighet att dyka djupt in i investeringar kan du få en ännu mer varierande fördelning, som denna (från Wikipedia):

Återigen: det här kan verka som en lyx, något som du enkelt kan sätta av "tills du har tid" eller "känner dig som om du vill hantera det". Men kom ihåg hur stor av ett misstag detta kan förvandlas till. Av alla investerare som förlorade sina nettovärden 2008 tror du att någon av dem planerade på den? Tänkte en singel om riskerna, väger fördelar och nackdelar och säger helt enkelt "det här spelar ingen roll?"

Självklart inte. Alla sa till sig att de skulle ta itu med det senare - men när "senare" kom, var det redan för sent. Du har inte råd att inte få det här rätt!

Också om det inte är klart för dig nu, inser du att du inte bara väljer en tillgångsallokering och kör ut den för alltid. Snarare måste du identifiera rätt tillgångsallokering för din nuvarande situation och sedan kontinuerligt kalibrera den över åren för att återspegla dina förändrade behov och omständigheter.

Med andra ord: Om du fortfarande investerar samma andel av dina pengar i aktier, obligationer mm fem år före pensionering som du var 30 år sedan, är du i stor fara för att förlora allt. Därför är det viktigt att gradvis övergå till en säkrare investeringsmix när du flyttar genom medelåldern och till pensionsåldern.

Som en hård och snabb regel bör du äga mindre aktier när du blir äldre. När du är redo att gå i pension, borde de allra flesta av dina pengar vara i obligationer eller andra säkra investeringsfordon. Det finns en naturlig frestelse att inte göra detta eftersom obligationer erbjuder lägre avkastning (som vi tidigare täckte i boken). Ändå är det av avgörande anledning: obligationer är säkrare! När pengar är mindre benägna att gå vilse, är lägre avkastning avvägningen. Istället för att motstå det här eller försöka frestas av ödet genom att få högre avkastning, acceptera helt enkelt att det här är en handel som du vill göra i detta skede av ditt liv.

Om du inte gör det riskerar du att torka ut allt du har tillbringat årtionden som arbetar så svårt att bygga.

Återuppbyggnad av portfölj- och tillgångsallokering

Den gradvisa omorganiseringen av din tillgångsallokering som du ålder kallas "ombalansering". Tyvärr, trots sin enorma betydelse, sker inte självbalansering.

Minns till exempel att det här kan vara din målfördelning av tillgångar i början:

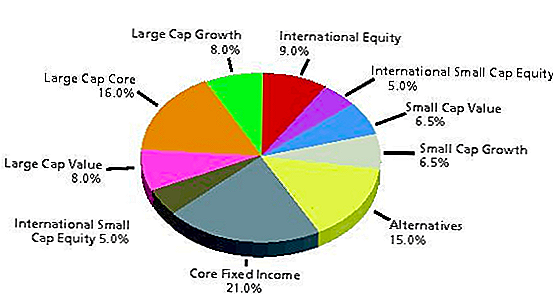

Idealiskt (om du bestämmer att det är rätt) ska du behålla denna fördelning åtminstone de närmaste åren. Men eftersom marknaden ständigt fluktuerar kan din tillgångsfördelning komma att se ut så här bara 12 månader senare:

Problemet är inget du personligen gjorde. Du ställer in din tillgångsallokering för att återspegla dina mål, tidshorisont och risk tolerans exakt som du skulle. Det hände helt enkelt av naturen till följd av de företag du investerat i att gå upp eller ner i värde.

Det är därför du behöver balansera eller ta med din portfölj tillbaka till överensstämmelse med din valda tillgångsallokering. Det är inte en särskilt spännande uppgift, och din portfölj kommer inte att ropa till dig för att bli ombalanserad. Som sådan är det mycket lätt att glömma, vilket är precis vad de flesta investerare gör.

Detta är kanske det farligaste misstaget som utbildade investerare gör. En portfölj som aldrig blir ombalanserad är som en ocean pråm som försvinner självklart. Om kaptenen inte räker ut skeppet kan det hamna i Kuba istället för Bahamas. På samma sätt kan din portfölj utsättas för exponentialt mer risk än vad du är bekväm på att ta på, eftersom du försummade att balansera.

Rebalansering kan göras manuellt eller halvautomatiskt genom så kallade livscykelfonder.En livscykelfond kalibrerar dina innehav över tiden för att hålla sig i linje med önskad tillgångsallokering. Bara veta att om du använder en livscykelfond eller gör den ensam är ombalansering absolut nödvändigt för att hålla din portfölj investerad i rätt saker, och om du inte gör det placerar du dig i stor fara, desto längre går det oadresserat.

Det kan också göras automatiskt för dig via en robo-rådgivare. Vi kommer att täcka alla tre av dessa alternativ om en minut.

Risk Versus Return In Real Life

Jag vill betona att även om det finns formler och system för att få tillgångsfördelning rätt (och jag rekommenderar starkt att hålla fast vid dem när det är möjligt) finns det en känslomässig komponent till allt detta också. Och det kan vara extremt svårt att hålla dina känslor kontrollerade när de möter data som väcker starka reaktioner, rädslor eller impulser.

Med det sagt, framgångsrik investering handlar om att lära sig att göra just det. För varje datapunkt som får dig att oroa dig, det finns andra som (även om de inte helt tar bort dina bekymmer) borde få dig att överväga ett annat perspektiv.

Som Wikipedia förklarar:

"I planeringen av tillgångsfördelningen är beslutet om mängden lager i förhållande till obligationer i en portfölj ett mycket viktigt beslut. Att bara köpa aktier utan hänsyn till en möjlig björnmarknad kan leda till panikförsäljning senare. En sant risk tolerans kan vara svårt att mäta tills man upplevt en riktig björnmarknad med pengar som investerats i marknaden. Att hitta rätt balans är nyckeln. "

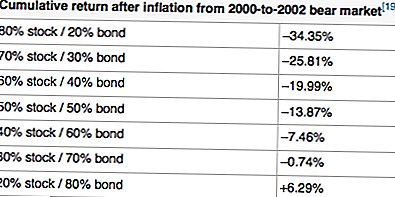

Till exempel, här är ett exempel på efterinflationen avkastning med olika tillgångstillgångar från 2000-2002, en bestämd "bear market" -period:

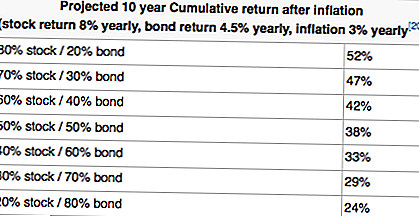

Tabellen ovan tyder på att en mycket konservativ portfölj alltid är önskvärd. Titta på de positiva avkastningarna! Men när vi tar en långsiktig syn (som yngre investerare i allmänhet borde göra), se hur dessa avkastningar börjar gå i motsatt riktning:

Nu ser du varför tidshorisonter och risk tolerans är så kritiska för din övergripande investeringsstrategi?

Om du bara dyker in och börjar köpa aktier utan att tänka på den större bilden, kan du kartlägga en kurs till stor besvikelse. Tänk på hur många investerare dumpade massor av lager i början av 2000-talet (inte bara tech-aktier, vilket var problemet, men ALLA lager) på grund av inget annat än rädsla och överreaktion? Hade de hängt på något av det, skulle de ha varit mycket rikare 2004 och 2005 än de faktiskt var.

Å andra sidan är vissa människor helt enkelt inte känslomässigt i stånd att bära stora förluster genom en 2-3 års björnmarknad för att inse vinsterna som kommer efter. Om det är du, är det bättre att lära dig det tidigare än senare. Håll dessa problem i åtanke när du bygger ut din investeringsportfölj.

Om du ännu inte har bestämt din korrekta tillgångsallokering, stoppa allt och gör det nu. Att slösa tid på minutiae (som fördelarna med den här aktien jämfört med den aktien eller avgiften som en fond debiterar) är meningslöst störande tills du spikar ner denna grundproblem först.

Verktyg för installation och uppräkning av tillgångsfördelning

Som jag nämnde tidigare finns det tre sätt att ta när det gäller att bygga upp din tillgångsallokering och ombalansera den:

- Gör-det-själv-tillvägagångssätt

- Det halvautomatiska tillvägagångssättet med måldatumsfonder

- Det fullständigt automatiserade tillvägagångssättet med robo-rådgivare

DIY-metoden

Jag utövar personlig självständighet, men det är inte för alla. Att göra det själv innebär att du väljer din egen tillgångsallokering utifrån din egen risk tolerans och tidshorisont. Det innebär då att du väljer de medel som går med den tillgångstilldelningen och att du själv balanserar det själv åtminstone årligen.

För att välja din tillgångsallokering kan du använda en befintlig (till exempel Boglehead's Lazy-portföljer) eller du kan skräddarsy en för att möta dina behov.

När du väl valt en fördelning av tillgångar måste du undersöka ETF och fonder som matchar dina målfördelningstyper.

Då blir det en fråga om att spåra din portfölj och tilldelningar. Personligen använder jag personalkapital, som har ett bra (och gratis) tillgångsallokeringsverktyg. Personalkapitalet är också bra när det gäller att spåra din investeringsportfölj i allmänhet. Prova det gratis här.

För att balansera min portfölj använder jag ett Google Docs-kalkylblad för att se vilka områden som är överviktiga och vilka är underviktiga och sedan sälja och köpa dollarbeloppen på lämpligt sätt. Jag gör det två gånger om året - på våren och hösten.

Den halvautomatiska metoden

Om du är bekväm att investera i ETF, men inte vill ha huvudvärk att behöva balansera dig själv varje år, kan du välja den semi-automatiserade inställningen. Detta görs genom att investera i måldatum eller livscykelfonder och ETF baserat på din ålder.

Vad dessa medel gör är att automatiskt balansera inom sig för att skapa en fördelning baserad på när du planerar att gå i pension.

Till exempel kan du investera i Vanguard Target Pension 2050 Fund (VFIFX). Denna fond är avsedd för personer som för närvarande är 29-33 år, som planerar att gå i pension omkring 2050. Portföljen består för närvarande av nästan 90% av aktierna och 10% av obligationer. När du kommer närmare 2050 ändras fonden automatiskt så att den bättre återspeglar din risk tolerans och tidshorisont.

För att markera detta kan vi titta på Vanguard 2025-fonden (VTTVX). Denna fond är avsedd för personer 54-58 som planerar att gå i pension omkring 2025. Denna fond har för närvarande en fördelning på cirka 65% aktier och 35% obligationer. Mycket mer konservativ jämfört med Vanguard 2050-fonden.

Du kan lära dig mer om dessa Vanguard-medel här.

Den helt automatiserade metoden

Om du vet att du borde göra detta, men bara vill bidra med pengar till ett konto och "ställa in det och glömma det", oroa dig inte - det finns fortfarande ett alternativ för dig. Du kan installera en helt automatiserad tillgångsallokering med en robo-rådgivare, som kommer att ta hand om allt detta för dig.

Robo-rådgivare är rätt framåtriktade verktyg: de använder automatisering för att konfigurera din portfölj baserat på din risk tolerans och mål. Systemet uppdaterar sedan dina konton automatiskt för dig - du behöver inte göra någonting.

Allt du gör är att lägga in pengar på ditt konto, och robo-rådgivaren tar det därifrån.

Om du vill gå till Robo Advisor väg, rekommenderar vi att du använder ett av de två nedan. Som referens är WealthFront gratis för de första $ 10.000 om du vill ge dem ett försök. Se de två alternativen nedan:

- W ealthFront: WealthFront är en bra robo-rådgivare för dem som har pengar att investera men vill inte hantera det. Wealthfronts service skiner verkligen med skattepliktiga konton, och tjänsten är gratis för konton under $ 10k. Klicka här för att kolla in WealthFront.

- Förbättring: Förbättring är en bra robo-rådgivare för unga investerare. De gör investeringar enkelt för nybörjare genom att fokusera på enkel tillgångsallokering, målinställningsfunktioner och billig portföljhantering. Klicka här för att kolla in Betterment.

Slutgiltiga tankar

Förhoppningsvis kan du se vikten av tillgångsallokering för att bygga rikedom över tiden. Jag tror att det är den enskilt största föraren i framgång när det gäller att investera - inte för att det kommer att hjälpa dig att vinna skrämmande avkastning, men för att det kommer att skydda dig från att förlora alla dina pengar.

Kom ihåg att om du förlorar 50%, måste du tjäna 100% tillbaka bara för att bryta jämnt.

Vilka är dina tankar om vikten av tillgångsallokering och ombalansering?

Populära Inlägg

Förstå Subsidierad vs Unsubsidized Studentlån

De bästa ställena att öppna ett HSA (Health Savings Account)

Chipper App Review - En annan app som hjälper till att betala av studentlånskuld

Hur man kan dra nytta av att göra några momentuminvesteringar

5 tips för att bättre hantera din 401k

Kommentera