Är du en investerare som söker ett alternativ till CD-skivor (Depåbevis). Du gillar idén att låna ut pengar och vill ha en bra avkastning på den investeringen, men vill ha något mer än att du kommer till en bank?

LendingClub erbjuder precis det - du kan investera så lite som $ 25 i ett lån och potentiellt inse en solid avkastning. Du kan komma någonstans från 3% till 8%, eller ibland mer - mycket bättre än någon ränta du får på en CD.

Även om det finns nackdelar och risker, tror jag att LendingClub är en solid investering och ett sätt att diversifiera din portfölj. Särskilt för de personer som letar efter något som ett CD-alternativ.

Låt oss prata om LendingClub, ins och outs av peer to peer-utlåning i allmänhet, och jag delar min berättelse om att komma igång med LendingClub. Obs, LendingClub gav mig ett konto att investera men jag vill ha. Jag använder den investeringen för att dela med dig exakt steg för steg vad du ska göra och hur det fungerar. Håll dig inställd på det långa loppet för att se vad som händer.

Snabb sammanfattning

- Peer to Peer utlåning, vilket kan vara ett bra CD-alternativ

- $ 25 minimum investering per anteckning ($ 1.000 konto öppning minimum)

- Bäst lämpad för högre inkomst investerare, söker stark konsekvent avkastning

Vad är LendingClub?

LendingClub är en online peer-to-peer utlåningsplattform. Vad det innebär är att du kan låna pengar direkt till en "främling" och LendingClub hanterar alla detaljer som en bank normalt skulle göra.

Detta gör det möjligt för investerare att bli bankirer och realisera en högre avkastning på sin investering än vad de normalt skulle få vid en bank. Det låter också låntagare potentiellt låna till bättre priser än de skulle få på en traditionell bank. Bäst av allt händer allt på nätet - vilket gör hela processen snabb och enkel.

Det är viktigt att notera att LendingClub inte är tillgänglig för investerare i varje stat. Varje stat har olika regler om utlåning, och vissa stater tillåter det inte. Kolla in det här blogginlägget för att se var LendingClub är tillgängligt.

Hur fungerar LendingClub för investerare?

Om du är redo att investera med LendingClub kanske du undrar hur specifikt det fungerar och vad du behöver veta. Du kan bli lockad genom att se avkastningar som överstiger de bästa CD-priserna som finns tillgängliga idag. Från och med april 2018 visar LendingClub historisk 10 års avkastning på 4-6% per år. Mycket bättre än vad som helst du kan få på en bank.

Men kom ihåg, risk och avkastning är alltid korrelerad. Ju större avkastning desto mer riskerar du att utsätta dig för. Och det gäller ännu mer att låna pengar.

Det finns också grundläggande regler att följa innan du kan investera. De flesta investerare måste ha en årlig inkomst på minst $ 70 000 per år, eller ett nettovärde på minst $ 250 000. Du kan inte heller investera mer än 10% av ditt nettovärde.

Minsta för att öppna ett konto hos LendingClub är $ 1000 och det lägsta du kan investera i en anteckning är $ 25.

LendingClub erbjuder också både ett traditionellt skattepliktigt konto och en IRA (Individuell pensionskonto). Det finns ingen avgift för att upprätthålla en IRA hos LendingClub om du behåller minst en $ 5 000-balans för ett minimum för det första året och därefter ett $ 10 000 minimum för följande år.

Om du investerar i en IRA hos LendingClub, kom ihåg att du måste följa IRA-riktlinjerna för riktlinjerna för alla dina IRAs, så att du inte kan investera mer än det maximala tillåtna beloppet, även om du har andra IRA.

Välja dina investeringar

När du har konfigurerat ditt konto kan du välja dina investeringar. LendingClub har två sätt att investera. Du kan manuellt investera i lån, eller du kan installera automatiserad investering.

Manuell investering: Här kan du bläddra i enskilda lån, söka efter specifika kriterier och göra investeringar som du väljer.

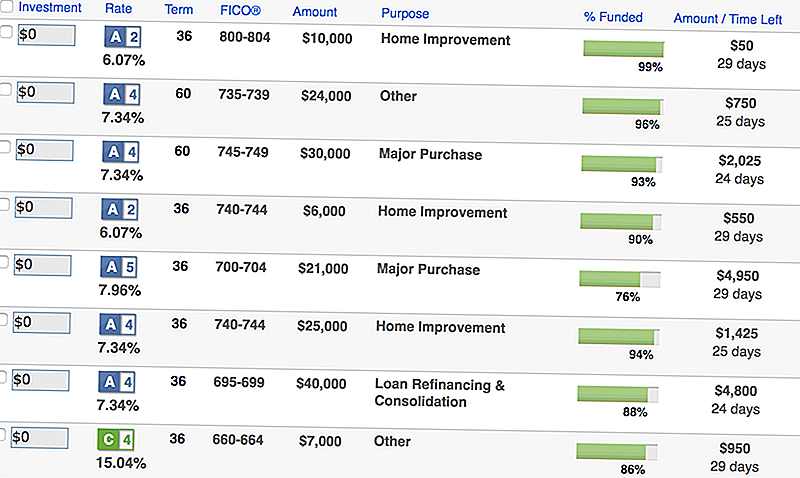

Om du väljer att investera manuellt ser du en skärm så här med lån som matchar dina kriterier:

Som du kan se visar den en sammanfattning av informationen om lånet, inklusive beloppet, låntagarens FICO-poäng, orsaken till lånet och hur mycket som finns kvar för att finansiera.

Om du vill ha mer information kan du dra upp en detaljerad skärm med ännu mer specifik information:

Om du inte vill spendera så mycket tid på att granska dina investeringar och lån, kan du gå med automatiserad investering (det är vad jag gör).

Automatiserad investering: Här ställer du upp en idealportfölj av lån, och LendingClub gör resten av arbetet för att finansiera lån som matchar dina kriterier. Detta är mitt föredragna tillvägagångssätt, för när du har ställt upp det gör LendingClub resten.

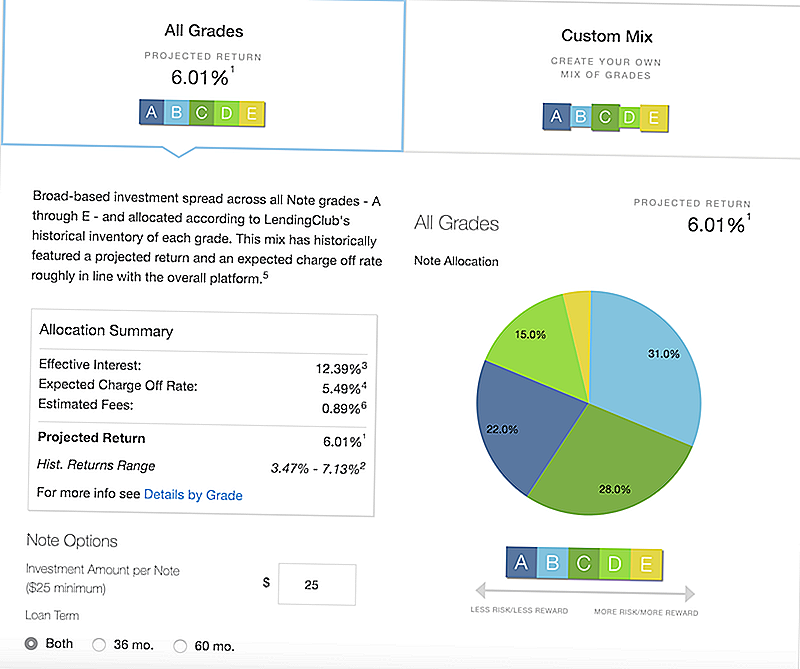

Du har två huvudinställningar som du kan välja när du konfigurerar automatiserad investering. Du kan konfigurera en LendingClub-rekommenderad portfölj, eller du kan skapa en anpassad portfölj.

Här är den rekommenderade mixen av LendingClub:

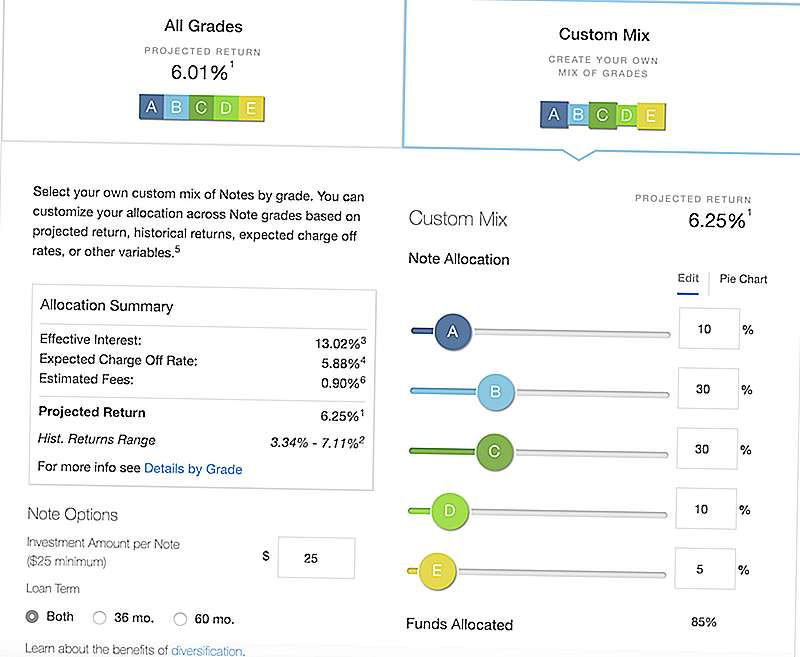

Du kan också skapa en anpassad mix baserat på dina egna kriterier. Lägg märke till hur om du ändrar inställningarna kommer det att justera avkastningen och eventuella laddningsavbrott.

Hur får du betalt?

När du har investerat, hur får du betalt på LendingClub? Tja, kom ihåg, varje anteckning du investerar i representerar ett lån som någon betalar på. Varje månad betalar den personen en betalning på sitt lån och LendingClub delar upp betalningen och betalar varje investerare i enlighet med detta.

Låt oss bara säga att 200 personer investerade $ 25 i ett lån på $ 5 000. Låt oss säga (för enkelhet) att månadsbetalningen var $ 100. Låntagaren skulle betala $ 100, och du skulle få $ 0,50 - din 1/200 av lånet betalning.

Nu låter det inte så mycket, men när du har en massa lån kan det lägga upp. Speciellt när du kommer ihåg att varje månadsbetalning ingår både huvudstol och ränta.

Eftersom du får betalt tillbaka varje månad kan du vända dig och investera det snabbare - mycket bättre än att hålla din chef bunden i ett intyg om deponering.

Största riskerna och hur man minimerar dem

Återigen är risk och belöning det största övervägandet när det gäller LendingClub. Några av de potentiella avkastningarna kan excitera dig, men inser att de är mer riskfyllda.

När det gäller att göra lån som investerare är riskerna ganska enkla: låntagaren är sen på betalningar eller helt enkelt standard.

LendingClub ger betyg som baseras på en mängd olika faktorer:

- Kreditvärdighet

- Kredithistorik

- Skuld-till-inkomst-förhållande

- Nylig kreditaktivitet

Varje lån är tilldelat en betyg: A-E, med högre betyg är den säkraste (och med den lägsta avkastningen). De brukade ha en F- och G-klass, men avbröts dem år 2017.

Det snygga med LendingClub är att de alltid ger massor av statistik som är till hjälp för att förstå riskerna och avkastningspotentialen.

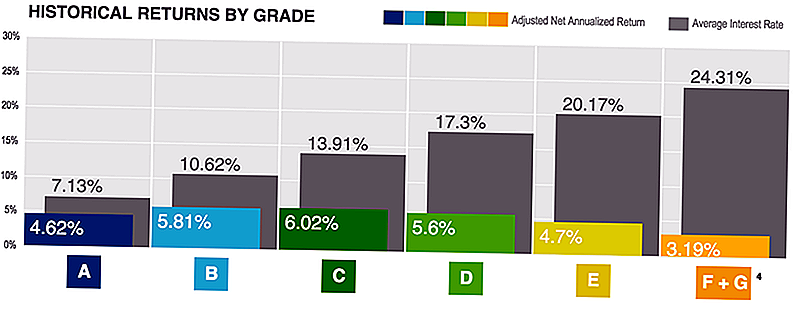

Du kan se avkastningen efter betyg här:

Kom ihåg att ju högre graden har den lägsta risken för standard också. Så medan avkastningen är lägre är de "säkrare".

Nu när du förstår riskerna och hur kreditpoäng och möjligheten till standard spelar en roll, hur kan du mildra detta? Diversifiering.

Diversifiering är avgörande för att mildra risken när det gäller jämlikhet. Låt oss säga att du har $ 5000 att investera. Du kan sätta $ 25 till 200 lån, eller du kan lägga $ 2.500 i 2 lån.

I det första scenariot, om ett enda lån går som standard, är du ut bara 25 dollar (eller 0,50%). Om du investerar en stor del och det lånet går till standard, är du ut $ 2500 (eller 50%). Därför tror jag att det bästa sättet är att investera $ 25 i många lån och låta LendingClub hantera resten.

LendingClub avgifter

Det är viktigt att notera att LendingClub tar ut avgifter. Vi pratar mycket om avgifter och hur de kan negativt påverka avkastningen på investeringar. Detta är sant. Så du borde alltid veta vad du betalar.

Det finns inga avgifter för att investera i LendingClub. LendingClub gör att det är pengar som servar lånen. Det tar ut en 1% serviceavgift på varje upplåning som samlats in.

Om du inte uppfyller IRA-miniminivåerna som vi nämnde tidigare ($ 5 000 i år 1, $ 10 000 efter) finns det en årlig avgift på $ 100.

Slutligen, om det finns ett lån i samlingar, betalar du en samlingsavgift på 18% av det samlade beloppet. Om LendingClub får en advokat involverad betalar du 30% av advokatkostnaden.

Min LendingClub Experience

Jag har använt LendingClub ett tag, men jag kör för närvarande ett experiment i samarbete med LendingClub där jag ska dokumentera min prestation och hur jag använder plattformen.

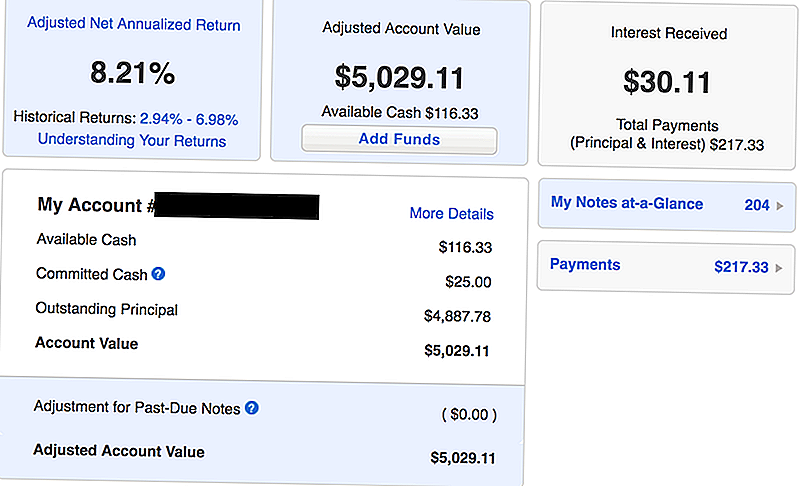

Här är en skärmdump av mitt konto från och med april 2018 - en månad i min investering med LendingClub:

Som du kan se började jag med en initial investering på $ 5.000. Jag har redan fått 217,33 dollar i betalningar, som inkluderar både huvudstol och ränta. Jag har tjänat 30,30 dollar i ränta på en månad - vilket motsvarar en justerad årlig avkastning på 8,21%.

Jämför det med de bästa cd-skivorna du får idag, och jag tjänar ungefär 4x mer på min LendingClub-investering.

Jag älskar LendingClub eftersom de gör det enkelt. Jag installerade en automatiserad portfölj, deponerade mina pengar, och LendingClub tar hand om resten.

När det gäller att investera i LendingClub ser jag LendingClub som en hybrid av kortfristiga obligations- och / eller högavkastningsbesparingar eller CD-skivor. LendingClub är riskabelare än sparande och CD-skivor, och har ungefär motsvarande risk för kortfristiga obligationer. Om det här är en investeringstyp du vill ha i din portfölj (speciellt som räntorna är klara att stiga), gör LendingClub mycket mening.

Kolla in våra andra kortfristiga investeringsideer här.

Använda LendingClub som ett CD-alternativ

Depåbevis (eller CD-skivor) kan vara en stabil del av en investeringsportfölj. CD-skivor anses typiskt som en konservativ kortsiktig investering, men jag älskar också personligen den känslomässiga stabilitet som de kan ge till en portfölj också.

Problemet med CD-skivor är att under de senaste åren har även de högst givande cd-skivorna knappt 2,5% av intresse.

Om du letar efter högre avkastning på ett lämpligt sätt anser jag att LendingClub är ett solidt CD-alternativ.

För det andra har de högst givande cd-skivorna lång innehavsperioder och väsentliga påföljder. De bästa cd-skivorna är vanligtvis för 5 år eller 10 år CD-skivor. Dessa cd-skivor har också en 1-3-årig intresseavgift om du tar ut huvudmannen tidigt.

Med LendingClub kan du investera i 36 månaders lån (och 60 också, men du kan välja), och du får betalt tillbaka huvudstol och ränta nå månad som du kan omplacera som du vill.

Jag tror att chansen är stark att du kan överträffa 2,5% med LendingClub under en kortare tid.

Kolla in de aktuella CD-priserna nedan och se hur det jämförs med LendingClubs avkastning:

LendingClub Alternativ

Det finns andra alternativ till LendingClub, både i peer to peer-utlåningsutrymme och som ett CD-alternativ. LendingClub är dock vår favorit peer to peer långivare på grund av deras konsistens över tiden, liksom den stora plattformen de har utvecklat.

Den största konkurrenten till LendingClub är Prosper. Prosper är en annan peer to peer långivare som erbjuder liknande tjänster till LendingClub. Du kan kolla in vår Prosper recension här.

Du kan också investera i traditionella cd-skivor. CIT Bank-strafffri CD är en av våra favoriter. Den erbjuds endast med en 11-månadersperiod. Du kan ta ut dina pengar när som helst efter 7 dagar från finansiering utan straff. Du tjänar för närvarande en bra APY som är högre än de flesta sparkkonton, men konkurrerar inte med LendingClub.

Slutligen kan du alltid investera i en kortfristig obligationsfond i din egen portfölj till en lågprisrabattmäklare. Kom ihåg att kolla in våra favoritmäklare online och hur du kan investera gratis.

Slutgiltiga tankar

LendingClub kan vara ett bra sätt för investerare som tittar på kortfristiga obligationer eller alternativ till CD-skivor för att få högre avkastning än vad de annars skulle ha. Medan det finns risk finns det åtgärder du kan vidta för att mildra en del av det.

Om du är nyfiken på LendingClub kan du alltid läsa vår fullständiga LendingClub recension här.

Ge LendingClub ett försök och se om det passar dig!

Prova LendingClub

Populära Inlägg

Denna mamma fann ett smart sätt att lära sin tusenåriga son om pengar

Hur mycket hatar vi att göra våra skatter? Enligt denna studie, en hel del

Hur en 30-minuters telefonsamtal sparade mig $ 240 / år på Homeowners Insurance

6 saker som kostar mer för tusenåren än de gjorde för våra föräldrar

Du förmodligen lagrar dessa 21 livsmedel fel ... och det kostar dig pengar

Kommentera