Under de senaste månaderna har jag tittat på fastighetsmarknaden i Portland. Förra veckan lägger jag in ett erbjudande. Jag hamnade inte på platsen, men jag är inte ledsen över det. Jag bestämde mig för att backa och sluta leta efter ett tag och se var livet tar mig.

När jag lagt in mitt erbjudande var jag dock intresserad av att veta vad den här hypotekslån skulle kosta mig, allt i.

Så som alla saker gick jag till internet, frågade min fråga och fick ett ganska anständigt svar. Kalkylatorn används var på Zillow, men det finns en miljon andra hypotekslånräknare där ute.

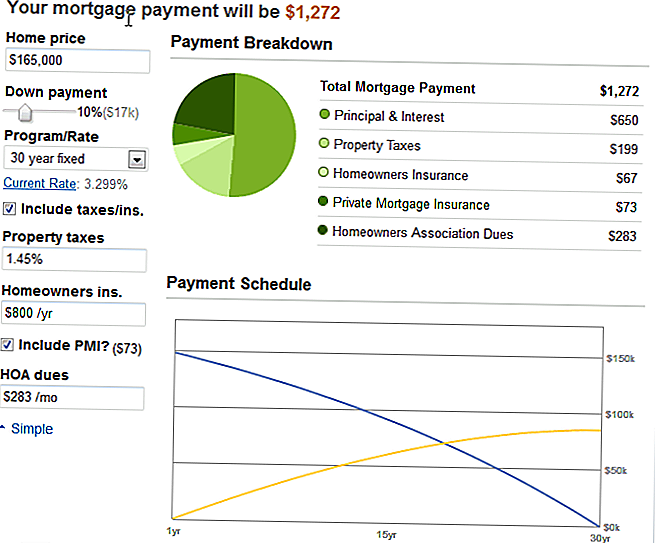

Lägenheten i fråga var listad på $ 165.000, så jag skrev i alla mina variabler (10% ner, 1,45% fastighetsskatt, lämnade hyresgästen försäkring vid standard eftersom jag helt och hållet har ingen aning om $ 283 HOA och $ 73 PMI, eftersom jag kommer inte att sätta 20% ner) och saken spottar ut denna härliga graf:

Mina totala betalningar skulle vara $ 1272. Inte dåligt. Lite mer än jag betalar nu, men lägenheten hade tre sovrum och två badrum! Så, fullständigt genomförbart. Särskilt om jag väntar tills jag är helt ur skulden, skulle det finnas två betalningar som jag inte längre gör.

Jag märkte dock i övre vänstra hörnet en rullgardinsmeny.

Det sattes på 30-årig, vilket är vad alla gör. Höger?

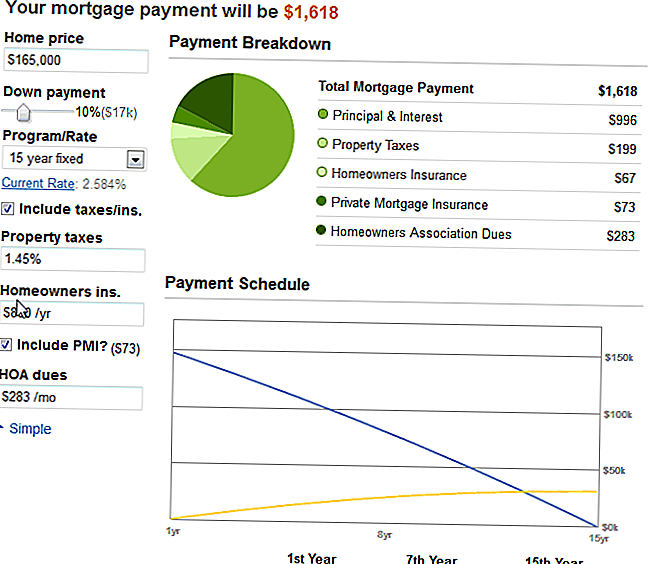

Nyfiken, jag bytte den till en 15-årig fast, fullt ut förväntar mig att numret ska dubbla eller nästan dubbelt.

Men en rolig sak hände. Testa nu inte mig, men det var verkligen första gången jag såg magi av sammansatt intresse på jobbet.

Minskar tiden från 30 till 15 år ändrade bara min minsta hypotekslån med $ 346.

Jag repade mitt huvud, tänker nej, det kan inte vara fallet.

Men det var.

Och här är det jag lärde mig: anledningen till att de pressar dig in på längre sikt är så att de får mer pengar!

Räntan sjunker med 3/4 procent, och betalar en extra $ 346 per månad i 15 år betyder Jag skulle inte längre ha ett lån på 15 år!

Nu är jag inte så bekväm att begå så hög av en betalning, när just nu sitter min hyra och verktyg sämre till $ 825 per månad. Men det fick mig att tänka.

Tankar om kondos och föreningens intresse

En, jag är verkligen glad att jag inte fick den lägenheten. Det var inte perfekt. Det var bra och älskvärt, och skulle ha fungerat, men det var lite för långt bort, och jag skulle inte kunna bli av med min bil och leva i närheten som jag hade drömt om att göra. Det var fortfarande inom stadens gränser, men inte gångavstånd till något kul.

Två, jag är glad att spendera detta år att bli av med de sista bitarna av konsumentskulden (mindre än $ 5K totalt på studentlånet och billånet) och börja spara. Jag ökar min intjäningspotential (om den höjningen jag frågade för någonsin blir satt på plats!) Och jag köper bara något när jag har råd att göra en 15-årig inteckning.

Tre, insåg jag att det verkligen är magi i sammansatt intresse. Det är bara inte på min sida, verkligen. Det är på sidan av långivarna. Som vanligt.

Är det smartare att betala en extra $ 3-400 i månaden på en 30-årig notering? Det är ju mer konservativ sak att göra. Mitt mål är att fortsätta att spara hälften av min inkomst efter skatt varje år, och kanske bara 30-åriga priser skulle passa in i det systemet. Då kunde jag kasta ytterligare inkomst (från sidaprojekt och deltidsarbete) till en extra betalning varje månad.

Vad gör du? Betalar du ditt inteckning mer än en gång i månaden?

Populära Inlägg

Dessa historier om Triumph kommer att inspirera dig att göra 2018 ditt bästa år än

Top Healthy Dog Breeds: Adoptera en av dessa för att spara på framtida Vet Bills

Byrån för att skydda konsumenterna nu fokuserad på "svåra förordningar"

Meijer är varning folk om falska $ 75 kupong som kunde leverera skadlig kod

IKEA kommer att mata dina barn gratis till och med 29 december. Mmmm, köttbullar ...

Kommentera