Jag var ganska glatt att acceptera mitt nya jobb. Klockan 29 tog jag slutligen en position med en konkurrenskraftig lön, respektabel hälsodekning och en 401 (k).

Efter att ha ignorerat behovet av ett årtionde var jag lättad över möjligheten att slutligen göra en sund plan för pensionering.

Jag var också ganska skrämmad.

Självklart vet jag att det är viktigt att ha en pensionsplan. Men när vår HR-rep började kasta ut ord som "investeringar" och "portfölj" stängde jag ner. Jag valde vad som helst alternativ skulle avsluta registreringsprocessen snabbast.

Så nu har jag 401 (k), med en match från mitt företag och pengar investerat i ... hmm.

Jag har verkligen ingen aning om vad som händer med mina pengar - och jag borde troligen. Låter bekant?

Vad händer med dina 401 (k) pengar?

Du förstår vikten av att ställa in din arbetsplanens pensionsplan i teorin. Men när det är klart försöker du inte tänka på det.

Vad händer faktiskt med dina pengar, och vad betyder det för din pension?

Enkelt som det kan vara att ställa in det och glömma det, de pengar du och din arbetsgivare bidrar till din 401 (k) investeras. Det betyder att det är föremål för fluktuationer på marknaden.

Och hur dessa fluktuationer påverkar din pensionsfond är upp till dig.

Känn din risk tolerans

Det första steget att veta vad som händer med dina pengar är att förstå vad som kallas din "risk tolerans".

I finans innebär det den volatilitet du är villig att tillåta i din investeringsportfölj. I grund och botten vill du placera dina pengar i en kruka där den kommer att ligga på ungefär samma värde hela tiden, eller en där det kommer att fluktuera mycket - nå högre höjder och lägre nedgångar?

Du kanske tror att du vet din risk tolerans baserat på din personlighet. Jag skulle kalla mig en riskmätare, för jag var villig att sluta på jobbet, flytta över hela landet, resa och arbeta för mig själv.

Men att vara riskbärare inom ett område av livet behöver inte innebära att du vill vara riskabel med dina pengar. Hur bestämmer du hur mycket risk du vill ha i din pensionsplan?

Lär din risk tolerans med detta gratis verktyg

När jag registrerade min 401 (k) valde jag alternativet "standard". När du gör det investeras dina pengar i en uppsättning förutbestämda medel - en "investeringsportfölj".

Denna portfölj faller någonstans på en skala från "konservativ" - som för det mesta förblir samma värde - till "aggressiv" - vilket har större potential att förändras i värde över tiden.

Anledningen till att du förmodligen föredrar att inte tänka på din 401 (k) är, helt enkelt, det verkar komplicerat. Investering verkar som något för människor med massor av pengar och tillgång till expertkunskap.

Jag vet att det är en dålig idé att ignorera pensionsplanering, så Jag hittade ett verktyg som förenklar denna komplicerade information. Ett företag som heter FinMason vill göra smart finansiell planering tillgänglig för alla - inte bara de som har tid och pengar att anställa en finansiell rådgivare.

Istället för att bestämma din risk tolerans i förhållande till de risker du är villig att ta i andra delar av livet - vilket är vad många finansiella rådgivare gör - FinMason skapade vad de kallar en "FinScore."

Din FinScore är din risk tolerans rankning representerad av ett tal från 1 (konservativ) till 100 (aggressiv). Det numret låter dig veta hur mycket risk du borde tillåta i dina investeringar.

Här är verktyget som jag brukade hitta min FinScore - och här kan du använda det för att se till att du har tillräckligt med pengar när du är redo att gå i pension.

Obs! Är du osäker på vilka nummer du ska ange vid varje steg? Jag har också inkluderat ett steg för steg genomgång nedan.

//Steg-för-steg-guide för att hitta din FinScore

När du arbetar genom verktyget ovan, använd dessa tips för att klargöra vilka steg som stumpar dig.

1. "Jag planerar att gå i pension i ___ år."

Välj "Beräkna det för mig" och ange din ålder och åldern där du planerar att gå i pension. Om du föddes 1960 eller senare, förvänta dig att gå i pension vid 67 att få fulla fördelar.

2. "Jag skulle vilja ha en pensionsinkomst på $ ___ per år."

Välj "Beräkna det för mig" och skriv in din nuvarande inkomst och förväntad höjning per år. Typiska höjningar varierar från år till år. De nuvarande medelvärde är cirka 3%.

3. "Jag förväntar mig att ___ per år av min pensionsinkomst kommer från socialförsäkring och andra källor."

Du kan beräkna dina sociala trygghetsförmåner baserat på din faktiska resultatpost eller välj "Beräkna det för mig" och skriv in din nuvarande inkomst och höjningsgrad igen för en uppskattning.

4. "Jag förväntar mig att bidra med $ ___ per månad till mina besparingar och öka med ___% per år."

Ange beloppet av din lönecheck som du ställt åt sidan varje månad för besparingar. Detta inkluderar den procentsats du bidrar till din 401 (k), plus alla andra pengar du sparar regelbundet.

Till exempel bidrar jag 4% till min 401 (k) och lägger ytterligare 4% på ett bankbesparingskonto, så jag sparar 8%.Jag har inte en bestämd plan för att öka detta, så för närvarande skrev jag "0" i den andra rutan.

Stämmer din arbetsgivare med ditt 401 (k) bidrag? Markera den här rutan om din arbetsgivare matchar. Om du inte vet om det gör det eller inte, eller är du osäker på hur mycket det matchar, fråga din HR-representant.

5. "Den nuvarande balansen av mina investeringar är ungefär $ ____."

Ange den balans du redan har uppburit i dina 401 (k) och andra investeringar som en Roth IRA. Kontakta din HR-representant om du inte vet var du ska hitta den här informationen.

Jag har just börjat, så jag listade mitt balans som "0."

6. Provportföljer

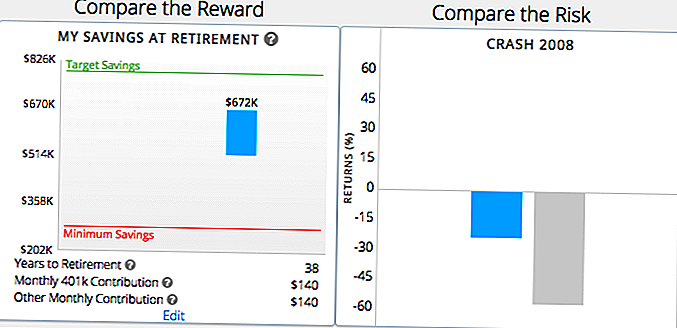

Med hjälp av denna grundläggande information om dina pensionsbesparingar kommer verktyget att visa dig några samplingsportföljer, och hur mycket pengar du har för att gå i pension eller eventuellt förlora i en marknadsolycka med varje. Jag pratar mer om vad det här betyder för dig senare i posten.

Verktyget visar dig också hur mycket du skulle ha sparat vid pensionering med varje portfölj och hur det stack upp mot målet och minsta besparingar du bestämde tidigare.

I varje omgång ser du två av dessa provportföljer, en mer riskfylld och en mer konservativ. Välj antingen "blå" eller "grön", beroende på vilket scenario som bäst passar dina pensionsbehov.

Välj det prov som appellerar till dig baserat inte bara i bästa fallet men också på det värsta. Får det dåliga fallet för ett visst prov åtminstone dina minsta besparingsbehov?

7. Hämta din FinScore

Baserat på de portföljer du väljer får du din FinScore. Till exempel var minen 62, moderat aggressiv.

Du får se ett provdiagram som visar hur nära den portföljen får dig till ditt mål och minsta pensionsbesparingar.

Detta är en enkel visuell för att hjälpa dig att se om din nuvarande pensionssparande plan är på rätt väg för att hjälpa dig att uppnå dina pensionsmål. Verktyget kommer att erbjuda några snabba förslag baserat på om din plan är i balans med din FinScore.

Baserat på min FinScore såg jag ett diagram som visade hur mycket en måttlig aggressiv portfölj med mitt förväntade bidrag skulle vara värt när jag gick i pension vid 67 (38 år).

Vad gör man när du känner din FinScore

Att veta din risk tolerans gör att du kan mäta det mot vad som händer med din 401 (k). Då kan du avgöra om du vill göra några ändringar.

Om din pensionsplan är i linje med din FinScore, har du lycka till! Stick med det - men var noga med att kolla tillbaka några månader för att se till att det fortfarande är fallet.

Om du ser att det finns för mycket eller för liten risk i din 401 (k) portfölj, ta steg för att ändra den. Till exempel, baserat på min FinScore, kommer jag sannolikt att spara minimibeloppet med min nuvarande 401 (k) plan. Men jag är långt från att nå målbeloppet.

För att göra det måste jag göra justeringar till mina besparingar och investeringar. Jag skulle kunna bidra mer till besparingar, jag kunde investera mer aggressivt eller hitta en balans av de två.

Att bestämma och göra dessa ändringar i din pensionsplan kan vara lika enkelt som att tala med din HR-representant. De kan ge dig en bättre förståelse av tillgängliga verktyg för att hjälpa dig att fatta beslut om din 401 (k).

Om du vill ha mer vägledning men inte har budgeten för en dyr finansiell rådgivare, FinMasons fria verktyg kan hjälpa dig att räkna ut dina investeringar och förstå hur de får dem att fungera för dig.

Din tur: Har det här verktyget hjälpt dig att bättre förstå dina pensionsbehov? Vilka frågor har du fortfarande om din 401 (k)?

Sponsringskommunikation: Ett stort tack till FinMason för att arbeta med oss för att ge dig detta innehåll. Det är sällsynt att vi har möjlighet att dela något så fantastiskt och få betalt för det!

Dana Sitar (@danasitar) är en personalförfattare på The Penny Hoarder. Hon har skrivit för Huffington Post, Entrepreneur.com, Writer's Digest och mer.

Populära Inlägg

Betalar du din barnvakt nog - eller för mycket? Så här berättar du

Upphetsad att flytta? Tystnaden är ödmjuk. Här är 4 tips för att spara pengar

Spotify Premium-användare kan spara 50% för ett år, bli beroende av livet

Dela detta med någon mamma som seriöst förtjänar en Mimosa Denna mors dag

4 enkla strategier som hjälper dig att skapa starka lösenord du inte glömmer

Kommentera