Vid min senaste övergång från en heltid, tjänsteman till #freelancelife upptäckte jag snabbt att jag behövde en utbildning i att investera.

Har lämnat ett företag med en generös 401 (k) -Matchning program (* hosta * The Penny Hoarder * hosta *), mitt lilla näsägg och jag var plötsligt på egen hand.

Min pension är viktig för mig, så jag skulle inte låta pengarna smula. Jag gjorde tillräckligt med forskning för att räkna ut att jag skulle rulla medlen till en Roth IRA, men när jag öppnade mittgränssnittet på mitt helt nya mäklare konto blev jag överväldigad.

Hur ska jag "fördela mina tillgångar", som den vänliga rådgivaren hade sagt över telefonen? Vad var mina alternativ i första hand?

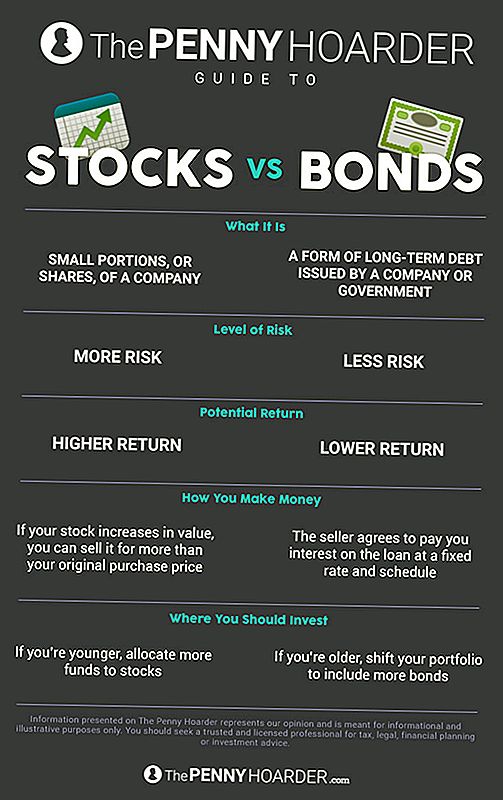

Vad är skillnaden mellan aktier och obligationer?

När det gäller att investera dina pensionssparande har du två huvudsakliga alternativ: aktier och obligationer.

Lager är små portioner, eller "aktier" av ett företag. De är också kända som "eget kapital". (Eftersom investeringar inte var förvirrande nog redan.)

Låt oss säga att du köper en del av Lululemon. grattis! Du äger nu egentligen en del av verksamheten.

Företaget använder då din investering för att hjälpa till med tillväxten. Som ett resultat, Ditt lager ökar i värde om företaget gör det bra, vilket innebär att du kan sälja det till mer än ditt ursprungliga köpeskillande pris.

Naturligtvis gäller det motsatta också. Om företaget går under går dina pengar med det.

obligationer, å andra sidan, är faktiskt en form av långfristig skuld utgiven av antingen ett företag eller en regering.

Som Lifehackers Kristin Wong uttrycker det, "När du köper ett obligation, köper du i grund och botten en skuld och lånar ett företag (eller regering) pengar." Tillväxten kommer in eftersom säljaren går med på att betala ränta på lånet till fast ränta (kallas också en "kupong") och schema. Låntagaren måste återbetala hela lånet med ett givet "löptid".

Eftersom du känner till räntan och löptiden i förtid är obligationer en mycket stabilare och förutsägbar investering - och därför kallar investerare dem räntebärande värdepapper.

De tenderar emellertid att ge mindre avkastning för investerare.

Vilka ska jag investera i: Aktier eller Obligationer?

Ett snabbt tillvägagångssätt innan vi går längre: Jag är inte en professionell investerare eller någon form av finansiell expert.

Alla de råd du ser här är från folk som förmodligen har en bättre uppfattning om vad de gör än jag gör.

Det sagt, det finns inget sätt att berätta det magiska förhållandet som kommer att göra din investeringsportfölj spränga - eller fizzle, för den delen. (Och även om det fanns det skulle det vara super olagligt att göra det.)

All investering kommer med viss risk. Du sätter dina pengar till en immateriell enhet, som äganderätt eller skuld.

Men självklart är vissa investeringar mer riskfyllda än andra. (R.I.P. Pets.com.)

Som vi fastställde ovan, aktier har mer risk än obligationer - men har också större potential att tjäna vinst.

Således, De flesta finanssektorer uppmanar yngre investerare att fördela mer av sina medel till aktier, eftersom de har en längre årsträcka som skiljer dem från pensionen. All den tiden ger dig en felmarginal, så att du kan köra ut kortsiktiga fluktuationer på marknaden.

Men om du är lite längre i tanden kanske du vill flytta din portfölj så att den innehåller proportionellt fler obligationer. De är en surare sak och har den extra fördelen med en exakt tidsram för utbetalning - användbart om du till exempel vet att du vill gå i pension de närmaste 10 åren.

Naturligtvis är inte ens obligationer garanterade. Ibland kommer emittenten inte att kunna betala av lånet.

Motley Fool erbjuder denna riktlinje för att hjälpa dig att räkna ut det rätta förhållandet för din pensionsportfölj baserat på din ålder:

Som en allmän tumregel, subtrahera din ålder från nummer 110 för att bestämma din målandelallokering. Till exempel, om du är 35, säger denna regel att cirka 75% av dina tillgångar ska vara i lager.

Det är ingen silverkula, men det är en början, och du kan justera ditt personliga förhållande därifrån som du passar dig. Om du till exempel är villig att spela en bit i strävan efter aggressiv tillväxt, kan du ändra numret till 120. Om du är mer konservativ kan du slå ner det till 100.

Oavsett vilket förhållande du väljer, är det definitivt en ljus idé att köpa en liten bit av båda. "Diversify!" Är kanske den vanligaste investeringsrådgivningen - och med goda skäl.

Det är precis som det gamla ordspråket om ägg och korgar. Och när det gäller din pension, vill du inte sluta med äggula på ditt ansikte.

Så här börjar du med din pensionsportfölj

Självklart finns det mycket mer att investera än vi kan beskriva här.

Och lyckligtvis finns det massor av bra, gratis resurser ute för att hjälpa dig. (The Penny Hoarder är en av dem!)

Om du letar efter rätt IRA, kolla in NerdWallets toppval för 2017. Många mäklarkonton och förvaltningsbolag erbjuder gratis råd och vägledning, även om du inte är en kontoinnehavare. Allt du behöver göra är att hämta telefonen.

Och om du arbetar för ett företag som erbjuder 401 (k), var inte blyg om att fråga företagets revisor för detaljer ... och för godhets skull, om det är en match, ta pengarna.

Oavsett vad du gör, bara se till att du gör det något. Den pensionen kommer inte att betala för sig själv.

Jamie Cattanach (@jamiecattanach) är en frilansskribent som * bara * blev tillräckligt med en vuxen att börja investera. Hennes arbete har presenterats på Ms Magazine, BUST, Roads & Kingdoms, The Write Life, Nashville Review, Word Riot och på annat håll.

Populära Inlägg

Behandla Yo 'Self ... för Pennies: 25 Spabehandlingar du kan göra hemma

5 budgetvänliga tips som hjälper dig att starta en grönsaksgård från början

Glöm Hot Dogs och S'mores - 6 Billiga (men helt Yummy) Campfire Recept

Varför Potluckor är det perfekta alternativet till dyra middagar med vänner

Att komma ut ur fängelset är ofta inte ledigt - det finns 7 sätt att höja borgen

Kommentera