Jag har nyligen läst några råd från en slumpmässig person på internet som berör mig.

Chockerande, jag vet.

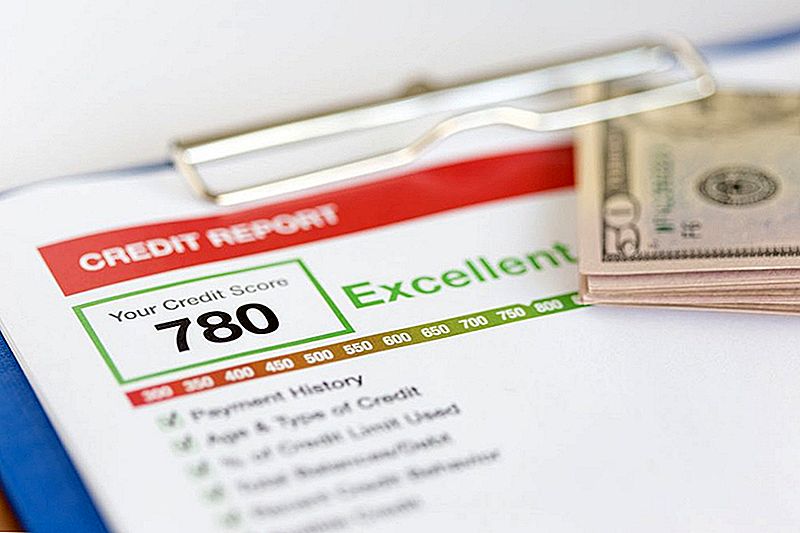

Vid undersökningen av kreditpoäng hittade jag det här rådet från den uppskattade kreditkonsumenten "Anonym" om webbplatser som erbjuder din gratis kreditpoäng:

"[Sites like] Credit Karma visar dina falska TransUnion- och Equifax-poäng, med hjälp av Vantage 3.0-systemet i stället för FICO-systemet ... Jag varnar högt för att använda dessa gratis tjänster, eftersom i mitt fall mina poängpoäng ... var uppblåsta och felaktiga."

OK, anonym. Du har min uppmärksamhet.

Vad är en "falsk" kredit värdering, och är de gratis poängen jag ser online sätt bort från vad som används för att avgöra om jag får ett lån eller kreditkort?

Kort svar: Nej, poängen du ser är inte "falsk" och nej det är inte "uppblåst". Men det är säkert det som skiljer sig från vad din bank, et. al. se när de kör en kreditkontroll.

Du kan få en gratis kredit värdering och kredit rapport från en webbplats som Kredit Sesam för att få en uppfattning om var du står med långivare. Men det är inte precis vad de ser.

Låt oss ta reda på varför.

Skillnaden mellan kreditpoäng

Låt oss granska några av grunderna ...

Vi har tre stora kreditrapporteringsorgan: TransUnion, Equifax och Experian. (Equifax är allas sidavisande just nu.) De håller reda på din ekonomiska verksamhet och producerar rapporter som anger din kredithistoria.

För att skapa ditt kreditpoäng, använder dessa byråer - och en massa mindre som gör ett liknande jobb - varje komplicerad formel för att göra din kreditaktivitet till ett slags betyg.

Anledningen till att det finns en skillnad mellan kreditpoäng är dels att två modeller för att beräkna din poäng dominerar marknaden: FICO och VantageScore.

Båda modellerna har samma mål: att avgöra om du kommer att kunna betala tillbaka ett lån i rätt tid. De använder samma information - kreditrapporter från de tre stora byråerna - men väger olika faktorer annorlunda.

Det är som hur du alltid kan få ett A på ett papper i Jones Jones klass, men fick en C från Mr Johnson. Den senare brydde sig om ordräkningen, medan Jones bara betygsatte sig på kvaliteten på ditt skrivande. #TeamJones

För att uttrycka det på ett annat sätt, Carla Blair-Gamblian, en konsultgrupp ledde till Veterans United Home Home Loans, sa: "En bra jämförelse skulle vara Celsius mot Fahrenheit. En 700 på en skala är inte densamma som en 700 på den andra. "

Det är sant, även om skalorna har blivit mer lika de senaste åren. När VantageScore först kom fram 2006 gick den från 501 till 990. Men VantageScore 3.0, lanserad 2013 - och den uppdaterade VantageScore 4.0, som lanserades tidigare i år - speglar FICOs skala på 300 till 850.

Utöver dessa populära modeller kan vissa mindre byråer använda sina egna modeller för att bestämma din kreditpoäng. Om ditt bank- eller kreditkortsföretag använder ett av dessa byråer för din kreditkontroll, så får du se en kreditpoäng som du nog aldrig sett tidigare.

Hur vet du när du tittar på rätt kreditpoäng?

Så, du vill stanna på toppen av din kredit värdering. Du vill inte ansöka om ett lån eller kreditkort utan någon aning om hur du ska göra det - det är en onödig sak på din kreditrapport.

Men hur vet du att du ens tittar på rätt information?

De dåliga nyheterna: Du kanske inte någonsin ser det exakta värdet din kreditor ser när de kör en kreditkontroll.

Goda nyheter: Du kan fortfarande få dig den bästa tillgängliga informationen.

"De gratis kreditpoäng konsumenterna får på nätet är pedagogiska poäng", förklarar Blair-Gamblian.

Att hålla ett öga på krediten poängerar dig do har tillgång kan hjälpa dig att fatta smartare beslut när du behöver låna pengar. Se bara till att du förstår vad du tittar på.

Så här ser du när du får din kreditpoäng från olika källor:

- När du betalar för att se din poäng från TransUnion eller Experian får du ett Vantage 3.0-poäng.

- När du betalar för att se din poäng från Equifax ser du en poäng baserad på egen Equifax Credit Score-modell.

- När du registrerar dig för att se din poäng gratis via Credit Sesame, eller någon av dessa andra gratis kreditgivare, ser du din VantageScore, vanligtvis från TransUnion.

- Om du registrerar dig för att se din gratis kreditpoäng från Discover Bank genom sitt kreditscorecardprogram ser du ditt FICO-poäng från Experian.

Dina kreditansökningar är fortfarande mer benägna att utvärderas med hjälp av ett poäng skapat av FICO, enligt Credit.com.

"Om du ska betala för ett kreditpoäng, få ett FICO-poäng, rekommenderar NerdWallet personalkolonnisten Liz Weston. "Det är det som sannolikt kommer att användas i stora utlåningsbeslut."

Det är också svårare att få gratis än din VantageScore.

"Att få ett gratis FICO-poäng tar fortfarande lite finess, eftersom det är tillgängligt från ett begränsat men växande antal källor," skriver Marilyn Lewis på Money Talks News, "Om du frågar FICO för din poäng, var beredd att debiteras för det. ”

Lewis listar några sätt du kan få din FICO-poäng gratis, inklusive Credit Scorecard. För de flesta andra alternativ måste du använda en viss finansiell produkt eller tjänst för att få tillgång till ditt fria FICO-poäng.

Om du bara vill vara med om din kreditvärdighet, säger Weston att din VantageScore kommer att göra det bra, eftersom det bygger på samma beteenden som FICO-poängen.

Gratis kreditpoäng är inte "falska"

Ledsen att höra om din upplevelse, Anonym, men du sprider dålig information. Var inte rädd att använda gratis kredit värderingstjänster - vet bara vad du får

För att säkerställa dina bästa chanser att få de lån eller krediter du behöver, studera vad som faktiskt påverkar din kreditpoäng och ta några kloka steg för att skapa bra kredit när du är redo att förbättra den.

Dana Sitar ([email protected]) är en ledande författare / nyhetsredaktör på The Penny Hoarder. Säg hej och berätta för henne ett bra skämt på Twitter @danasitar.

Populära Inlägg

Jag har sparat $ 880 + Bara genom att titta på YouTube. Så här kan du också

Detta tusenåriga paret betalas av $ 50k i skuld - nu bor de på en segelbåt

Vill du ha gratis is från kallsten? Här är Scoop

9 Expert tips för att höja pengar-smarta barn som inte är bortskämda

Den här mamma-städningen blev en enkel idé till en $ 4 miljoner affär

Kommentera