Att bli av med studentgälden är hög på radarna till alla som har det. Särskilt så när du har dina lån spridda mellan olika studentlånsleverantörer.

Det är inte oerhört för kandidater att sluta med 5-6 olika studielån, ibland hos olika låneföretag. Om du tar ut ett annat lån varje år på college, kanske ett par sommarsessioner - du kan få en mängd olika lån på olika ställen.

I sådana fall kan det vara värt att överväga ett studielåns skuldkonsolideringslån (en munnen är det inte?)

Det verkar som en rondellväg att gå om att betala din skuld: Jag menar att du tar ut ett nytt lån för att betala av ett annat lån. Var är meningen med det?

Verkligheten är att om du för närvarande har problem med att hålla upp med betalningar eller gräva dig själv ur skulden snabbare, kan ett skuldkonsolideringslån vara bara lösningen för dig. Dessutom finns det andra potentiella fördelar med att ta ut ett konsolideringslån också (som att kunna utnyttja studentlöne förlåtelse program). Men det är inte utan problem.

Låt oss lära oss mer här.

Snabbnavigering Hur fungerar studentlånskonsolidering? Vilka lån kvalificerar sig för studentlån FörlåtelseStudent Lånkonsolidering och återbetalning Planer Lånkonsolidering Lån dig betala mer? Lånkonsolidering mot refinansiering När refinansiering av studentlån gör känsla, varför ska du inte normalt refinansiera federala studielån Enbart scenario när refinansiering av federala studielån gör det möjligt att konsolidera federala studentlån Hur kan man konsolidera privata studentlån Lånande lån för konsolidering av studielån Vilka företag laddar du för? Skulle du betala för hjälp med din studielåneskuld? Slutliga tankarHur fungerar Studentlånskonsolidering?

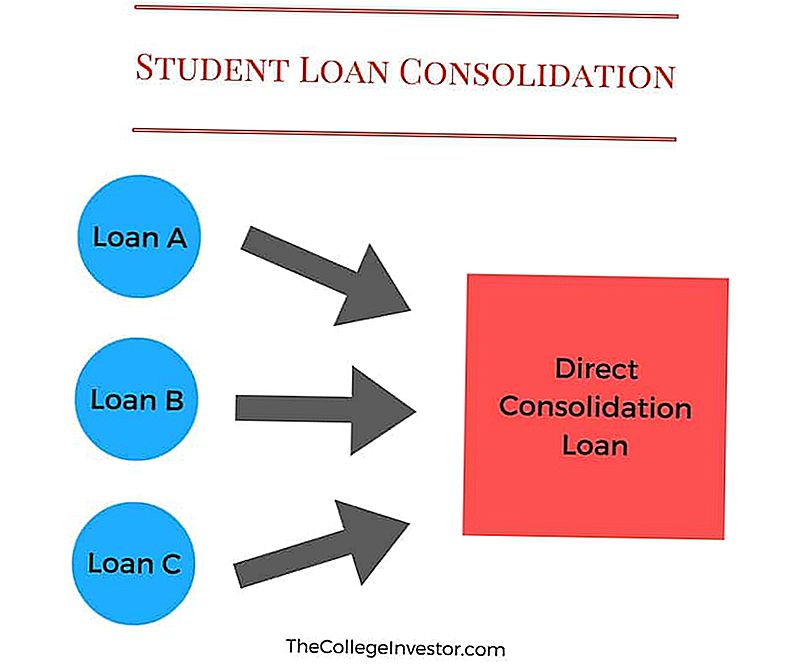

Studentlånskonsolidering är processen att kombinera dina federala studielån till ett enda lån.

Till exempel kan du ha 3 eller 4 olika studielån när du går ut på college (en för varje år gick du till skolan). Detta kan vara svårt att hantera eftersom du kan ha 3 olika betalningar att göra varje månad. Och om du saknar en, kan du sluta skada din kreditpoäng.

Studentkonsolidering gör det enklare för dig genom att göra de 3 olika lånen till ett enda lån för att betala på. Detta nya lån kallas för ett konsolideringslån.

Även om ett skuldkonsolideringslån hjälper till att förenkla och effektivisera dina betalningar är en nackdel att få det att din nya lägre månatliga betalningar också kan förlänga hur mycket tid du kommer att behöva betala dina lån av.

Tips: Du kan lätt kompensera detta genom att betala lite mer varje månad.

Här är ett exempel:

Om dina betalningar för närvarande uppgår till totalt 250 dollar över flera konton och du ansöker om ett skuldkonsolideringslån, kan betalningen komma ner till att säga $ 120.

Nu betalar du bara en betalning på $ 120 per månad (plus eventuell skatt) i stället för dubbelt så mycket som du betalade förut.

Om du klarar av att lägga till, säg en extra $ 30 och betala $ 150 varje månad, kan du faktiskt kompensera den nackdel för tid som introduceras genom att betala mindre pengar mot dina studielån.

Notera: Detta gäller inte Spousal konsolideringslån. Läs allt om Spousal Student Loan Consolidation Loans här.

Vilka lån kvalificerar sig för förlåtelse av studentlån

Du kan konsolidera nästan alla federala studielån till ett nytt konsolideringslån. Dessa inkluderar:

- Direkt subventionerade lån

- Direkt oundersökta lån

- Subsidierade Federal Stafford Lån

- Unsubsidized Federal Stafford Lån

- Direkt PLUS-lån

- PLUS-lån från programmet Federal Family Education Loan (FFEL)

- Tilläggslån för studenter (SLS)

- Federal Perkins lån

- Federal Nursing Loans

- Health Education Assistance Loans

För att kvalificera måste du ha minst ett lån i det som är under graceperioden för återbetalning. Dessutom måste du vara aktuell på dina betalningar.

Om dina lånebetalningar är vanliga, kommer du att behöva göra minst 3 på varandra följande månatliga betalningar innan du kan ansöka om det federala studentlånet skuldkonsolideringslånet.

Lånkonsoliderings- och återbetalningsplaner

VARNING: GÖR INTE DENNA STUDENT LÅN KONSOLIDATION MISTAKE

Det första stora problemet som kan hända med studielånskonsolidering är att eftersom du kan konsolidera nästan alla typer av federalt studentlån kan du av misstag lägga in ett lån i ditt nya konsolideringslån som hindrar dig från att ha vissa återbetalningsplaner.

Det vanligaste problemet är PLUS-lån till föräldrar. Om du är förälder, och du lånar med PLUS-lån för att betala för barnens högskola borde du aldrig konsolidera dessa lån. Det kan vara förvirrande, så låt oss bryta ner det.

Föräldra PLUS-lån finns i förälderns namn. Ditt barn kan ALDRIG ha detta lån i sitt namn. Du kan inte överföra det till dem, och du kan inte låta dem konsolidera PLUS-lånet i deras lån.

Om du är förälder med andra studielån i ditt namn, och nu har du det här PLUS-lånet, men du kan eventuellt lägga till det med dina andra lån via konsolidering. Det här är vanligtvis en dålig idé eftersom PLUS-lån inte kvalificerar till inkomstbaserade återbetalningsprogram som IBR, PAYE eller RePAYE. Som sådan, om du konsoliderar, är du förlorad av dessa program.

Detta kan också innebära att du inte kommer att kvalificera dig för studentlöne förlåtelse program som PSLF.

Så, konsolidera aldrig ett Parent PLUS-lån. Kom ihåg det.

Kan studentlånskonsolidering göra dig mer intresserad?

Det finns många variabler som går in i studielånskonsolidering, men Det kan kosta dig mer om du inte är försiktig.

Att konsolidera dina studielån kan äntligen kosta dig mer under lånets liv om du glömmer ett par saker. Omedelbart vid konsolidering kommer ditt nya konsolideringslån att vara i stort sett lika med summan av alla dina befintliga lån. Din ränta kommer att vara det viktade genomsnittet av alla lån som du konsoliderade (avrundat till närmaste 1/8 procent) och din betalning ska också motsvara summan av alla dina individuella betalningar.

För att komma ihåg att studielånskonsolidering handlar om bekvämlighet med att betala flera lån - inget annat.

Ditt nya konsolideringslån ger dig val i återbetalningsplaner - du kan växla till en inkomstbaserad återbetalningsplan eller den förlängda planen.

Om du byter till någon annan återbetalningsplan kommer du att sluta betala mer över lånets livstid. Men det kan vara värt om du helt enkelt inte har råd med din betalning idag och inte har något val.

När du konsoliderar måste du också ansöka om eventuella ränteavdragsprogram som du var på. Om du till exempel spara 0,25% för att använda direktdebitering, skulle du behöva återställa den planen för att spara igen.

Dessa små faktorer är vad folk glömmer när de konsoliderar sina studielån, och det kan kosta dem mer.

Studentlånskonsolidering kontra refinansiering

Studentlånskonsolidering skiljer sig från studielåns refinansiering, men många använder villkoren utbytbart.

Studentlånskonsolidering: Detta är ett gratis program för att kombinera dina federala studielån till ett nytt federalt studentlån.

Studentlånsrefinansiering: Detta innebär att man får ett privat lån för att ersätta vissa (eller alla) av dina befintliga studielån.

Du kan konsolidera federala lån, men du kan inte konsolidera privata lån.

Du kan refinansiera både federala och privata studielån - men det är inte vanligt att refinansiera federala lån.

När refinansiering av studentlån ger mening

Det kan ge mycket mening att refinansiera dina privata studielån. När du refinansierar dina lån har du möjlighet att sänka räntan och sänka dina betalningar.

När du refinansierar är det viktigt att titta på både räntan och låneperioden. Du kan få refinansiering lånevillkor från 2 år till 20 år, och termen längd du bestämmer har stor inverkan på både din betalning och det intresse du betalar.

Rekommendation: Försök att refinansiera ditt lån i högst 7 år för att få den bästa räntan.

Här är ett exempel på hur detta kan vara bra ekonomiskt (från ett verkligt exemplar):

Lånebelopp | Månadsbetalning | Ränta | Återstående år | Summa ränta | |

|---|---|---|---|---|---|

Lån 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Lån 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Lån 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Lån 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Lån 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Total | $66,421 | $761.78 | $51,607 |

Genom att refinansiera alla sina studielån till ett nytt lån för 66.421 dollar kunde han få följande:

Lånebelopp | Månadsbetalning | Ränta | Återstående år | Summa ränta | |

|---|---|---|---|---|---|

Nytt lån | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Detta refinansieringslån var för NO cosigner, och baserades på honom med utmärkt (780) kredit. Som du kan se, trots att låneperioden är lite längre än vad vi rekommenderar, men på grund av den mycket lägre räntan, kan han både sänka sin månatliga betalning med 35% och betala mer än 50% mindre ränta under livslängden lån.

Om du tittar på refinansiering, rekommenderar vi Trovärdig - de är ett lån för refinansiering av studielån som säljer en massa olika långivare för att hitta den bästa kursen.

Vi rekommenderar starkt Trovärdigt eftersom du kan se om det är värt det på cirka 2 minuter utan kreditkontroll. Plus, College Investor läsare får en $ 200 bonus för refinansiering med dem. Kolla in trovärdigt.

Varför bör du inte normalt refinansiera federala studielån

När det gäller federala lån är historien dock annorlunda. Anledningen är att, utöver räntesatsen och betalningen, Federal Student Loans har massor av förmåner och alternativ för att hjälpa låntagare.

Först, om du betalar är för hög kan du kvalificera dig för inkomstbaserad återbetalning. Detta kommer att sänka din studentlånskuld till mindre än 15% av din diskretionära inkomst (eller 10% för betalnings- och RePAYE-planer). Det betyder att du får en lägre betalning, oavsett vad ditt lånebelopp eller kreditpoäng är.

För det andra innehåller dessa inkomstbaserade återbetalningsplaner också förlåtelse av studielån i slutet av 20 eller 25 år. Det betyder att du inte bara får en lägre betalning, men ditt lån kan förlåtas efter en tid.

Slutligen kvalificerar Federal Student Loans för Public Service Loan Forgiveness, eller PSLF. Om du arbetar för en ideell eller regering, kan du få förlåtelse efter bara 10 år. Det är en enorm fördel.

Om du skulle refinansiera dina federala lån till ett nytt privatlån, kom ihåg: ditt nya privata lån ersätter alla dina federala lån. Som sådant kommer ditt nya lån att ha NOLL av dessa förmåner.

Du kanske tänker, ja, jag behöver inte en inkomstbaserad återbetalningsalternativ idag. Och det är bra, men kan du säga det med säkerhet i morgon? Är du säker på ditt jobb och inkomstnivå? Kommer du aldrig att arbeta i offentlig tjänst under de kommande tio åren?

Det här är alla viktiga frågor att fråga.

Det enda scenariot när refinansiering av federala studentlån ger mening

När du svarar på dessa frågor ser du snabbt att det bara finns ett scenario där det är vettigt att refinansiera dina federala studielån till privata.

De enda scenarierna när det kan vara meningsfullt att refinansiera ett federalt studielån är om du uppfyller alla följande krav:

- , ÄãYou betalar för närvarande enligt standard 10 års återbetalningsplan

- Du kan enkelt ha råd med dina månatliga betalningar, och de överstiger inte 10% av din hemtjänst

- Du arbetar inte i någon kvalificerad offentlig tjänst eller ett statligt jobb

- Du planerar inte att behöva inkomstbaserad återbetalning inom de närmaste 10 åren

- Du tittar på att betala ditt studielån tidigt eller kan eventuellt betala ditt lån tidigt

- Du har utmärkt kredit (över 760). Vi rekommenderar Credit Karma som ett gratis sätt att kontrollera din kredit.

Om du har föräldra PLUS-lån kan det också vara bra att refinansiera dina federala lån till privata lån.

Om du uppfyller alla ovanstående krav kan refinansiering av ditt federala studielån eventuellt vara meningsfullt som ett sätt att spara pengar under lånets livslängd. Anledningen är att du sannolikt aldrig kommer att kvalificera dig för inkomstbaserad återbetalning eftersom du har råd med standardbetalningsplanen. Dessutom har du aldrig möjlighet att ansöka om förlåtelse för offentliga tjänster.

För att få den bästa räntan och villkoren för ett refinansieringslån måste du också ha bra inkomster och en bra kreditpoäng. Om du har båda, kommer du sannolikt att kunna hitta ett refinansieringslån med lägre räntor och bättre villkor än dina federala lån (men inte alltid).

Det gör aldrig ont för att handla om du passar in i det här scenariot. Kolla in Trovärdigt och se om det finns en bättre affär där ute. Det är gratis att jämföra lån, och du vet aldrig att du kan spara tusentals dollar under lånets livstid.

Hur man konsoliderar federala studielån

Att konsolidera dina federala studielån är relativt enkelt. Utbildningsdepartementet uppskattar att det tar ungefär 20 minuter på StudentLoans.gov.

Det finns Ingen kostnad att konsolidera Federal Student Loans. Du behöver inte betala ett tredjepartsföretag en enorm avgift för att göra detta. Du kan göra det själv.

Du måste gå igenom här: Federal Direct Loan Consolidation

När du konsoliderar dina lån kommer din ränta att vara ett vägt genomsnitt av alla lån som konsolideras. Du kan också kvalificera dig för 0,25% räntesänkning om du registrerar dig för automatiska betalningar.

Så om du har $ 10.000 på 6,8% och $ 20,000 på 3,4%, skulle du sluta betala 4,5% på ditt nya lån på $ 30.000. Men inse att den underliggande kostnadsstrukturen inte förändras, och du kommer ändå att betala samma ränta under det här nya konsoliderade lånets liv jämfört med de underliggande lånen.

Igen, det går inte att komma ur lånet. Ett Federal Consolidation Loan rationaliserar dina betalningar.

Om du inte vill göra det själv (även om du kan), samarbetar vi med Ameritech Financial som ett betalt hjälpföretag. De kommer endast att konsolidera lån som behöver konsolideras. Om du till exempel har Federal Family Education (FFEL) lån och behöver kvalificera dig för public service Loan Forgivenhet, kan de hjälpa dig i konsolideringen av nämnda lån. De kan arbeta med dig under hela konsolideringsprocessen, och eftersom avgifter betalas via en 3rd Party Escrow-konto, vann de inte betala förrän konsolideringen är klar.

Om du vill komma i kontakt med dem är deras nummer 1-866-863-3870, eller konfigurera ett kostnadsfritt samråd.

Hur man konsoliderar privata studentlån

Privata studielån är lite av ett annat spel. De är mycket mer som bil lån eller bostadslån. Det finns olika räntor och avgifter som erbjuds av olika banker till låntagare för studielån.

Om du har privata lån kan det verkligen betala för att handla och hitta en bra kurs för ett konsolideringslån. Som nämnts ovan, Använd Trovärdigt för att hitta en bra studentlånskonsolidering och refinansieringsfrekvens. Trovärdighet är en marknad för studielån där du kan få erbjudanden från flera långivare efter att du fyllt i en enkel blankett. Trovärdiga veterinärer alla de jobbar med så de arbetar bara med långivare av kvalitet. Glöm inte att utnyttja ditt bonusprogram på $ 200 för att refinansiera med Credible.

Du kan starta processen här:

Undvik Student Loan Consolidation Scams

Som en påminnelse behöver du inte betala för studielånskonsolidering. Det finns många studentlånsvindar där ute som riktar sig till människor som vill konsolidera sina studielån. Det finns också många så kallade "äldre" företag som vill debitera dig för att konsolidera dina studielån.

Grunden är att du enkelt kan konsolidera ditt studielån gratis på StudentLoans.gov, eller genom att helt enkelt ringa din långivare. När du väl loggat in på StudentLoans.gov kan du enkelt slutföra din studentlånskonsolideringsansökan. Om du vet ditt namn, adress och socialförsäkringsnummer kan du själv göra det utan att betala någon annan.

Låt oss bryta ner vad du behöver veta om företag från tredje part, och hur man undviker studielånskonsolidering.

Vad dessa företag tar betalt för

Jag vill klargöra att dessa företag inte nödvändigtvis är bedrägliga. Snarare laddar de dig för en tjänst som du verkligen inte behöver betala för. De använder marknadsföring taktik för att få dig att tro att du måste betala för sina tjänster för att få studentlån konsolidering, men du gör det inte.

Om du läser på dessa företags webbplatser kommer de att göra följande för dig:

- Bestäm de bästa studielånskonsolideringsprogrammen för dig

- Fyll i allt pappersarbete

- Arbetar med dig om du är i standard

- Svara på dina frågor

När du registrerar dig med dem, kommer en av de första blanketterna du fyller ut att bli en fullmaktsformulär. Detta ger företaget rätt att agera på dina vägnar med dina studielånsföretag. Det är skrämmande att du låter dessa människor agera på dina vägnar! Gör det själv.

Problemet är att du inte behöver betala någon för detta! Du kan fylla i pappersarbetet själv. Vad gäller det bästa studielånskonsolideringsprogrammet? Du har ett alternativ för federala studielån - bara en.

Ska du betala för hjälp med din studielånskuld?

Förstår mig inte fel - jag vet att hantering av dina studielån kan ta tid och vara förvirrande. Du behöver inte betala någon för hjälp - men jag vet också att jag inte kan vara din mamma.

Jag har gjort det här länge, och oavsett hur lätt jag säger att det är - det finns fortfarande en bra 30% av dig som inte vill hantera detta och hellre betalar ett tredje part för att hjälpa till. Det är okej.

Så, om du vill ha professionell hjälp (och du förstår vad du får), rekommenderar vi Ameritech Financial, ett företag som jag personligen har granskat. De kan hjälpa dig att navigera i studentlånsområdet och hjälpa dig att systematiskt söka efter de program som utbildas av utbildningsdepartementet. Om du inte är säker på att göra det själv kan Ameritech hjälpa dig att hitta den återbetalningslösning som passar dig och eventuellt omstrukturera dina lån så att du kan kvalificera dig för program som du annars inte har behörighet för. Du kan ringa dem på 1-866-863-3870 eller kolla in deras hemsida här.

Slutgiltiga tankar

Grunden är att studielånskonsolidering kan vara ett bra sätt att hjälpa till med att organisera dina lån, eventuellt kvalificera dig för att låna förlåtelseprogram, och göra återbetalning enklare. Men du måste förstå att eventuella problem det kan orsaka också.

Först, om du har federala studielån har du bara ett sätt att konsolidera dessa lån: ett direkt konsolideringslån. Detta lån är tillgängligt för frigenom U.S. Department of Education. Du kan lära dig mer och ansöka om det här: StudentLoans.gov.

För det andra, om du har privata studielån har du fler alternativ att konsolidera, men även då vill jag verkligen bara att du tittar på ett alternativ - Trovärdigt. Den här webbplatsen ger dig en kostnadsbesparing av vad du kan spara genom att konsolidera och refinansiera dina studielån på 30 sekunder. Då kan du, om du går vidare med din privata konsolidering, få och jämföra erbjudanden från många långivare efter att ha fyllt i en enda kort blankett. Som en bonus kan College Investor-läsare få $ 200 om de refinansierar med Trovärdigt!

Slutligen, se till att du inte konsoliderar federala och privata lån till ett enda privat lån. Håll dem separerade. Du får många fördelar med dina federala studielån, och du förlorar dem om du sammanfogar dem till ett privat studentlån.

Och faller inte för studielånskonsolidering!

Populära Inlägg

2,7 miljoner fordon var bara tillagt Takata Recall - Kommer det någonsin att sluta?

Spotify, Pandora, Tidal och More: Vilken Streaming Service är rätt för dig?

Dessa 2 virala inlägg visar sjukfrånvaro i USA är fortfarande ett allvarligt problem

McDonalds ger bort gratis (och helt hälsosam) glass denna söndag

McDonalds fria is för livspriset är bättre än du tror

Kommentera