"Jag tror att jag betalar runt $ 50 per år."

Det är vad jag hörde från en kvinna som faktiskt betalat mycket mer på en rörlig livränta.

En hel del mer.

Om du inte har gissat det än, är jag inte en stor fan av rörliga livräntor.

Jag har sett för många investerare som sålde denna hemska produkt - har ingen aning om vad den gör och varför de borde ens äga den.

De vet bara den rådgivare som sålde den till dem som hävdade att det var en slags "garanti".

Vad som är värre är att klienten vanligtvis inte har någon aning om vad de betalar. Det är därför jag rekommenderar att du kolla in våra bra recensioner på olika investeringsalternativ som vår recension på Motif Investing.

Tror inte det? Här är ett faktiskt kundscenario som visar just det.

Detaljerna

För anonymitet ändrar jag några detaljer men du får kärnan.

En potentiell klient hittade min blogg och var intresserad av att arbeta med mig. När hon kom in lärde jag mig att de arbetade med ett lokalt kontor för ett stort mäklarfirma som rimmar med Bells Cargo - än en gång skyddar jag anonymitet här ;-).

Hon kontaktade mig eftersom hon inte kände att hennes nuvarande rådgivare var rakt upp om hennes ekonomiska situation och ville ha en andra åsikt. Rådgivaren hade sålt henne en rörlig livränta och även några fonder. Hon var inte lika oroad över fondfonderna, men erkände att hon inte förstod exakt hur den rörliga livränta fungerade. Rådgivaren hävdade livränta hade någon form av garanti för det.

Få 2017s högsta livränta från A + Rated Carriers och jämför!

Gratis rapport om högsta livränta för 2018

Namn * E-post Telefon * Postnummer * Meddelande Jämför priserNär jag frågade hur mycket hon trodde hon betalade för hennes rörliga livränta erkände hon sheepishly att hon verkligen inte visste. Jag hittade på en av hennes senaste uttalanden hon såg en avgift på $ 50. Jag försökte prova lite för att se om hon verkligen trodde att det var så mycket hon betalade utan att hon fick känna sig dum.

Jag kunde säga genom konversationen att hon verkligen inte trodde att det fanns några extra kostnader bara på grund av produktens garanterade natur. Jag tror att hon tänkte på hennes rörliga livränta som en fast livränta. När jag frågade henne om hon skulle vara nyfiken på hur mycket hon verkligen betalade för hennes rörliga livränta var hon mer än intresserad av att ta reda på det.

Annuity X-Ray

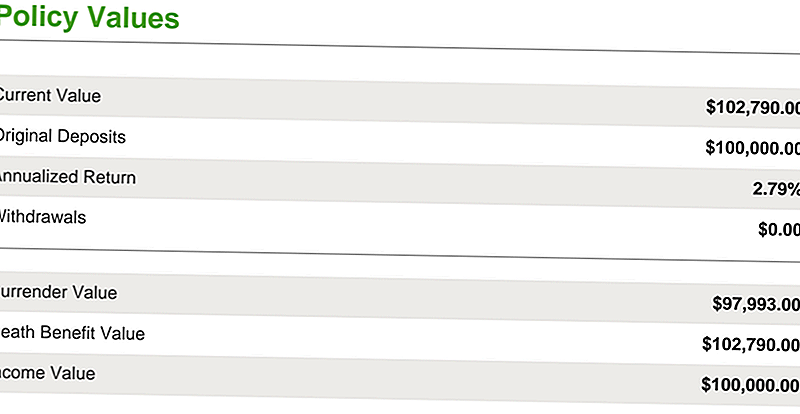

Klienten hade deponerat 100 000 dollar i livränta under de två åren före samtalet.

Som du kan se genom illustrationen nedan, hade den ökat 2,79% till $ 102,790. Med tanke på den marknadstillväxt det hade under dessa år verkar det inte så mycket, men det är en konversation för en annan dag. Vad vi vill fokusera på är hur mycket hon faktiskt betalade för livränta.

De flesta rörliga livräntor har flera avgifter som de flesta investerare inte är medvetna om. Genom att gå in på "SEC-rörliga livräntor" kommer du att hända på ett långt dokument som producerats av värdepappersbörsens varningsperspektiva investerare på avgifterna i samband med rörliga livräntor.

Faktum är att i det 12-sidiga dokumentet hittar du fem varningsrutor all varning om avgifterna och komplexiteten variabla livräntor. Några av avgifterna du kommer att stöta på är:

- Dödlighet och kostnader riskavgifter

- Administrativa avgifter

- Ryttaravgifter (som vanligtvis är dödsersättning och garanterade förmånsköpare)

- Överlåtelseavgifter

- Och andra avgifter

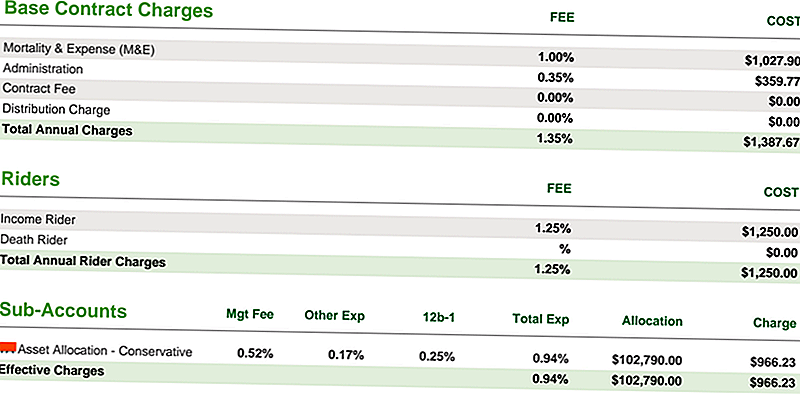

Nedan ser du de grundläggande kontraktsavgifterna på hennes rörliga livräntaavtal:

- Hennes dödlighet och kostnad avgift var 1%

- Hennes administrationskostnad var 0,35%

- Hennes inkomstförare var 1,25% (och det är allt före kostnaden för delkonton som annars kallas fond i den rörliga livränta)

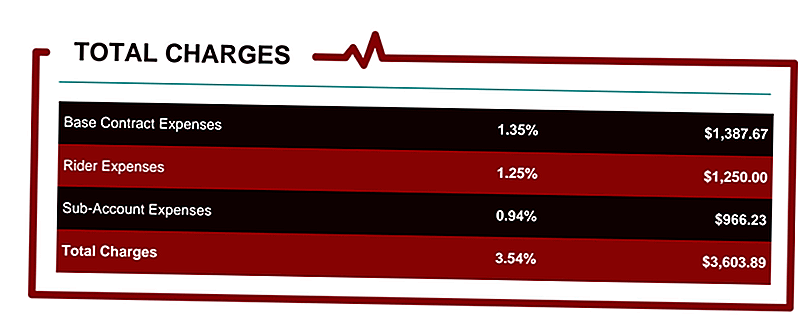

De totala avgifterna var 0,94%. Det ger de totala avgifterna upp till 3,54% på livräntaavtalet, baserat på ett kontraktsvärde på 102 000 dollar.

De totala avgifterna per år uppgick till 3 603,89 USD. Jag låter dig smälta det för en sekund. . . .

Det är inte $ 3 600 i förskott. Det är inte $ 3.600 för det första året. Det är $ 3 600 per år för kontraktets livstid.

För en investerare som verkligen tror att de bara betalar $ 50 per år för att få denna investering är det ganska stor chock och förstärker varför jag hatar rörliga livräntor. Jag måste också erkänna att jag inte hatar produkten så mycket som jag hatar den rådgivare som inte avslöjar hur mycket man spenderar.

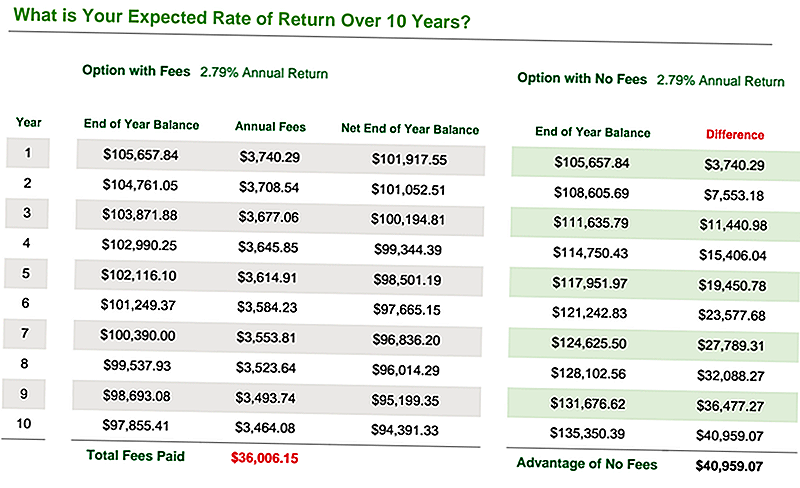

Låt oss ta en titt på vad en årlig avgift på 3,54% kommer att göra baserat på olika årliga avkastningar.

Till exempel, om fondfonden inom den rörliga livränta faktiskt gjort 6% efter avgifter och kostnader, är effektiv nettoförsättning endast 2,25%. Så här tjänar du inte pengar på aktiemarknaden. Se nedan.

Det slutliga diagrammet nedan visar den effektiva avkastningen över 10 år med avgiftsavgiften, men endast i genomsnitt 2,79% avkastning baserat på vad kontraktet har gjort vid denna tidpunkt.

Som du kan se finns det en stor fördel att eliminera alla avgifter: nästan 41 000 dollar.

Ansåg någon nästan 41 000 dollar? Ja, jag tror att de gjorde det!

Hur mycket betalar du i rörliga livränteavgifter?

Vet du hur mycket du betalar i livränteavgifter? Nej?

Tja, det är dags att ändra det. . . och den goda nyheten är att jag vill hjälpa till kostnadsfritt!

Jag skulle vilja ge dig möjlighet att upptäcka exakt hur mycket pengar du spenderar i livränteavgifter. Du ser, livräntor är överlägset de mest komplexa investeringsprodukterna i finansvärlden. Deras avgifter är ofta många och förvirrande. Deras fördelar är ganska svåra att förstå.

Förse mig inte fel, några livräntor är värda. . . men många av dem kan skada din ekonomiska situation utan att du ens inser det.

Därför skapade jag Annuity StressTest. Det är en gratis rapport som hjälper dig:

- Beräkna alla dina livränta avgifter

- Identifiera den långsiktiga effekten av din livränta avgifter

- Jämför din livränta prestanda mot andra finansiella scenarier

- Se hur din livränta utför mot andra livräntor för att du ska få högsta priser, vi kan hjälpa dig att få livränta citat för att se till att du investerar i rätt plan för dina behov.

- Beräkna hur många år det tar för din livränta att "break-even" när du väljer vissa inkomstköpare

Klicka här för att få din gratis Annuity StressTest Report.

Spendera inte mer tid i mörkret. Ta reda på hur mycket du betalar i avgifter, upptäck några bättre alternativ och vidta åtgärder.

Andra investeringsrelaterade artiklar

- Bästa Online Stock Brokers

- Är livränta en bra investering?

- Säkra pensionsinvesteringar

- Prosper Review för investerare

Populära Inlägg

Denna bluff försöker ställa information från Amazon Prime Members

Från Rags till Riches Against Rags Again: 21 Lottery-vinnare som förlorade allt

Detta Chipotle BOGO-erbjudande kan bara vara den trippelaste överenskommelsen vi någonsin har sett

3 enkla sätt att få bort din rygg på jobbet (din hälsa kommer tacka dig!)

12 Mystery Shopper Jobb: Få betalt till Test-Drive Cars och mer

Kommentera