Detta är ett gästpost för att hjälpa till att sparka avDrift: #investNOW där jag inspirerar 1 miljon människor att börja investera i sig själva. Detta inlägg kommer från Barbara Friedberg från BarbaraFriedbergPersonalFinance.com

Aldrig förrän Told Personal Investing Story

När min man och jag var första gift var vi på en extremt snäv budget. Vi flyttade från Ohio för att han skulle gå till en mycket dyr grundskola, och jag hade inget jobb!

Så småningom fick jag jobb som karriärrådgivare och studentaffärsadministratör vid San Diego State University.

Hans utbildning var ungefär 1/3 av min bruttolön. Lyckligtvis hade vi lite besparingar för att hjälpa till med utgifterna.

Denna berättelse förklarar hur vi lyckades investera på en liten lön och till sist växte vår första investering över 6 gånger.

Investing Crucible

Min första introduktion till 403 (b) var via min arbetsgivare. Jag fattade beslutet att bidra med det högsta tillåtna enligt lag, även om jag visste att vi inte kunde leva på resten av min lön.

Jag skulle ljuga om jag sa att vi inte saknade bidragsbeloppet på 800 dollar per månad eftersom vi gjorde det.

Och vi kunde inte ha gjort det om vi inte hade sparat lite under de senaste åren för att hjälpa oss att övervaka.

Var det galet eller inte?

Mitt tänkande var att jag skulle dyka in i besparingar för att möta våra levnadskostnader vid behov och vi skulle leva så billigt som möjligt.

Vi lånade inte för min mans undervisning och vi betalade vårt kreditkort i sin helhet varje månad. Under de första två åren av grundskolan, innan min man började arbeta på deltid var tiderna svåra. (Sidnot, ett år vi var på en spelshow och vann tillräckligt för att betala för ett års undervisning)

Vår underhållning bestod av pott tur middagar med våra vänner eller happy hour på den lokala Tio Leo där en drink ger dig rätt till en trevlig buffé med kycklingvingar, tacos och snacks. Det var vår middag. Vi hyrde filmer för $ 1,00 i videobutiken (ja, tillbaka på dagen, du var tvungen att gå till en butik och hyra en film).

Det fanns många månader där vi dök in i våra besparingar eftersom vi överförde 900 dollar per månad från min lön till vår TIAA-CREF 403 (b) och min bruttolön var bara cirka 3 000 kronor per månad. När min lön ökade ökade jag kontot bidraget till det högsta tillåtna enligt lag.

Investeringsutbetalningen

Min arbetsgivare bidrog inte alls till det här kontot.

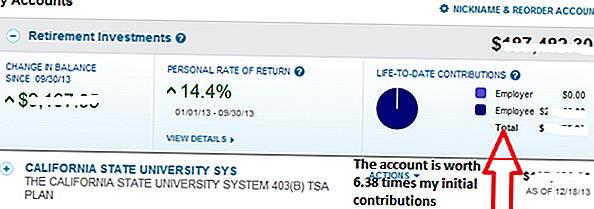

Sedan början av 1990-talet fram till idag ökade kontot 6,38 gånger. Varje dollar som jag bidragit för 20 + år sedan är nu värd $ 6,38.

Efter att jag lämnade det här jobbet, har jag aldrig bidragit till det här kontot igen. I själva verket ändrade jag inte ens tillgångsfördelningen för detta konto, som var 25% investerat i en TIAA-avkastningsrörelse och 75% i CREF-aktiefonden.

Notera 14,4% avkastningen från januari till september 2013. Det var lägre än den avkastning vi skulle ha tjänat om tillgångstilldelningen innehade fler aktieinvesteringar och mindre fasta. Men för oss tycker jag om att hålla en procent av vår totala portfölj diversifierad till kontanter och obligationer för att jämföra volatiliteten, även om det hindrar långsiktig avkastning.

Kraften att investera nu

Under de senaste 20 åren sedan jag lämnade jobbet har det varit tillfällen då värdet på det här kontot gick ner och andra perioder när det gick upp. Som John Bogle rekommenderar, ägde jag inte mycket uppmärksamhet åt värdet, för jag hade ingen avsikt att dra tillbaka fonderna.

Hade vi inte fattat beslutet att kämpa ekonomiskt under dessa år, finns det inget sätt att vi skulle ha tillgångarna som vi har idag.

Personlig upplysning

Att vara helt ärlig var att flytta från Ohio till södra Kalifornien lite av en kulturchock. Som en "jordnära" tjej, inte alltför besatt av fancy bilar etc., So. Cal. miljön var en chock. Överallt vände du var en annan lyxbil. Utseende var mycket viktigt!

Detta gjorde mig inte dålig, medan jag körde min Chevy Cavalier, men det överraskade mig.

Jag visste att jag ville bli rik i så småningom, och jag förstod att spara och investera var vägen att komma dit. Tja, spara, investera och naturligtvis bygga upp våra vinster.

Jag njöt av vår livsstil och insåg hur lyckligt vi skulle bo i vackra södra Kalifornien. Jag skulle ljuga om jag sa att det inte fanns tider när jag önskade att vi hade mer disponibel inkomst :). Men totalt sett uppskattar jag våra tidigare finansiella val när jag ser den stora utbetalningen idag.

Som sagt tror jag inte att vi kunde ha uppfyllt våra finansiella mål lika lätt, hade vi inte bestämt oss för att flytta till en mer överkomlig plats att leva när vi lyfte vår dotter.

Den verkliga hemligheten till rikedom

Detta enkla diagram visar kraften att lämna dina pengar på marknaderna och låta den vara sammansatt. Detta är värdet på 1 öre fördubbling varje dag i en månad. På dag 31 motsvarar fördubbling av tidigare dagens medel över 10 miljoner dollar.

Även om du inte hittar någon 100 procent återkomst var som helst legitim, märker hur det tog ett tag för den verkliga fördelen med den sammanslagna tillväxten som ska realiseras.

Vi fortsatte att bidra maximalt till våra arbetspensionsavgångskonton, IRA: s, Roth IRAs och 529 College Savings-konto. Ingenting avskräckte oss från vårt aggressiva sparande och investeringar. När vår inkomst växte förbättrades vår livsstil, men gick aldrig "överst". Inte förrän nyligen har vi upplevt tillväxten av tillväxt från våra sammanslagna investeringar.

Alla våra äldre konton visar samma typ av tillväxt som det inledande TIAA-CREF-arbetsplatsavgångskontot. Trots att jag inte skulle ha trott det då, ju längre du lämnar dina pengar på marknaderna för att förena, desto större tillväxt.

Tid på marknaderna, ännu mer än avkastning på investeringar, är den största förutsägelsen för rikedomar från investeringar. I själva verket kommenterade Albert Einstein en gång att sammansatt intresse är en av världens största underverk.

Investeringsregler för rikedom

Tid på marknaderna är den mest värdefulla råvaran när det gäller att investera. Genom att lämna pengar på marknaderna för att växa kan de inledande kontot bidrag multiplicera. Håll pengarna investerat under en kortare period och det finns mindre tid för summan till förening. Även om du väljer att expandera till andra investeringar, som p2p-utlåning med utlåningsklubb eller med Motiv Investing, se till att du har tid på din sida när du gör det.

Bestäm om du är villig att göra en avvägning. Du kan inte ha allt nu och senare. Fråga dig själv om du är villig att offra lite nu för sannolikheten för att ha senare.

Detta är en gästpost från Barbara Friedberg, MBA, MS, är en portföljchef, tidigare universitetsfinansinstruktör och utgivare på investeringswebbplatsen, Barbara Friedberg Personal Finance.com.

Spara

Populära Inlägg

Amazon Prime Day börjar ikväll: Här är 5 tips för att maximera erbjudanden

Mystery Shopper Varning: Här är hur man undviker att falla för en bluff

Bryta ut av hemkontoret med dessa möten för frilansare

Få betalt för donationer? Hur vi använde kuponger till Flip Thrift Store Finds

Sluta vinka det snygga kreditkortet runt: Det här är vad det säger om dig

Kommentera