72 är ett mycket bra nummer

Fråga någon finansiell rådgivare ca 72t och jag satsar på att du kommer se dem cringe.

Det är inte en populär planeringsmetod, för det mesta eftersom det kommer med långa begränsningar som, om de bryts, kan leda till allvarliga straff.

Kunder gillar inte att betala böter. Rådgivare gillar inte när deras kunder betalar straff. 72 (t) har potential, om det görs fel, för kunderna att betala en stor del av straff. Se varför vi cringe ca 72 (t)?

Vissa av er kanske inte har någon aning om vad 72 (t) är. Om du inte planerar på avgått tidigt (före 60 års ålder), hoppa sedan över det här inlägget och kom tillbaka en annan dag. 🙂

Om du är i finansiell ställning för att gå i pension tidigt och ha en stor del av dina tillgångar i pensionskonton, kan 72 (t) vara till hjälp för dig. Låt oss ta en titt på 72 (t) tidiga distributionsregler.

Vad i Heck är 72 (t)?

Oftast när du tar pengar på ditt pensionskonto innan du fyller 59 ½, bedöms du en 10% straff ovanpå den vanliga inkomstskatten. Ett undantag (andra inkluderar: första gången heminköp, högskolepoängbetalningar, funktionshinder) till det är en 72 (t) -fördelning som är en "väsentligen lika periodisk betalning".

Klar som lera? Jag trodde det. Gå vidare……

Läs mer på Hur man drar ut från din IRA-strafffrihet

Hur anser IRS 72 (t)?

IRS beräknar din "väsentligen lika periodiska betalningar"Genom att använda en av de tre metoder som IRS har bestämt och sedan ta din betalning på ett schema för en viss tidsperiod.

Det krävs att du tar dessa betalningar för 5 år eller när du vänder 59 1/2, vilket som kommer senare.

Om du till exempel börjar ta dina betalningar vid 52 års ålder måste du göra det i 8 år. Någon som börjar vid 57 år måste göra det till 62 års ålder.

72t tabeller

72 (t) Real Life Exempel

Under de 10 åren jag har varit en finansiell planerare har jag bara genomfört 72 (t) en handfull gånger. Orsaken är att låsa in din uttagshastighet för minst 5 år är längre än de flesta rådgivare är bekväma med.

Nyligen hade jag en potentiell ny kund som fick en tidig buyout från sitt jobb och övervägde att använda 72 (t) för en del av hans IRA. Här är några av detaljerna (namn och vissa data har ändrats för att skydda personuppgifter).

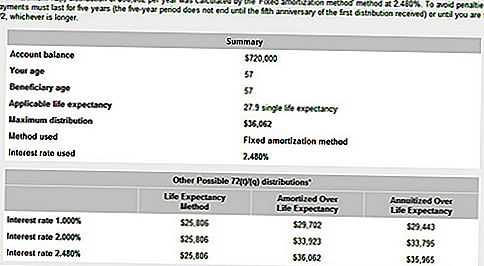

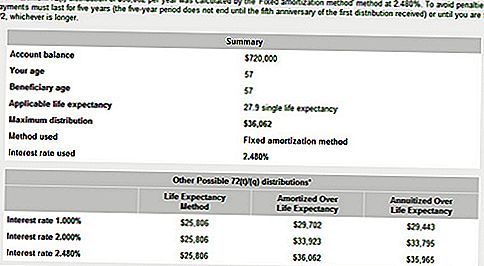

Paul född 8/21/55 och 720 000 $ som han kommer att få i en lump sumsfördelning från sin arbetsgivare. Han skulle vilja göra en 72 (t) från åldern 57.3-62.3. Han behöver ungefär $ 2000 per månad till 63,5 där han kommer att få resten i en IRA. Paul hade också $ 140k i sin 401k.

Hur 72 (t) Fördelningar fungerar

72 (t) planen får inte ändras förrän 5 år har gått från datumet för den första utdelningen för dem som kommer att nå 59,5 innan femårsperioden är färdig. Det är emellertid inte klart om Paul planerar att ta 72t-utdelningarna från arbetsgivarens plan eller från en rollover IRA.

Om 72 (t) planen behövs är det bästa sättet att göra en direkt övergång från planen till en rollover IRA, bestämma vilken IRA-balans som behövs för att generera 24k per år med hjälp av avskrivningsplanen, och överför sedan beloppet till en andra IRA och starta planen.

Den ursprungliga rollover IRA kan användas för akuta behov för att förhindra att 72t-planen bryts om han behöver mer pengar. Arbetsgivarplaner ger inte 72 (t) stöd och får inte erbjuda flexibla utdelningar. De kommer inte heller att tillåta att medel rullas tillbaka i händelse av att för mycket tas ut på grund av administrativa fel.

Notera: att om Paulus skilde sig från tjänst från arbetsgivaren som sponsrade den kvalificerade planen under året skulle han nå 55 eller senare, fördelningar som tagits direkt från planen är inte utsatta för straff och en 72t plan kunde undvikas.

Men för att det ska vara praktiskt måste planen tillåta flexibla utdelningar tills femårsperioden slutar. Om planen krävde en schablonbelopp, trots att straffet inte skulle gälla, skulle en fördelning på 120 000 på ett år höja sin marginalskattesats och det kan kosta mer än 10% straff. Om en klumpsumma krävs, ska en direkt övergång till en IRA utföras innan en 72 (t) plan startas.

Vissa av er kanske överväger att initiera 72 (t) utdelningar. 72 (t) fördelningar tar noggrann planering och övervägande.

Innan du låser in de betalningarna finns det några alternativ som du kanske vill utforska:

72 (t) Distributionsalternativ

Bara för att du kan, betyder inte att du borde. Se definitivt om det finns andra saker du kan (bör) göra först.

Här är några exempel.

Lämna ditt jobb tidigt

Om du lämnar ditt jobb 1 januari i år vänder du 55 (50 för vissa statliga myndigheter), du får ta ut klumpsumma utdelningar ur din pensionsplan för pensionsplan. Observera Jag sa pensionsplan och inte IRA. När du rullar in i en IRA, förlorar du på den möjligheten.

Överväg att lämna en del pengar i pensionsplanen som en försiktighetsåtgärd. Eller du kan bara ta en schablonfördelning ut ur planen och betala skatten och parkera den i ett högt ränteskonto för nödsituationer. Kom ihåg att du ska betala vanlig inkomstskatt på den utdelningen.

Dont Foget About After Tax Contributions

Du kan också använda inbetalningar efter skatt till dina 401k, icke-avdragsgilla IRA-bidrag, eller efter skattbidrag till din Roth IRA. Tänk på dessa strafffria alternativ först innan du låser in dina betalningar.

Netto orealiserad värdering

Även en större hemlighet än 72 (t) är NUA. Vad är Noo-uhh du frågar? Tja, det är akronym för netto orealiserad värdering. Hämta det än? Trodde inte det. NUA avser arbetsgivarlagret som du har i din pensionsplan som kan ha en extremt låg kostnad.

Du kan vara en av de turister som började jobba för företaget innan de gick offentligt och du har sett ditt företags lager dubbelt och delat fler gånger som du kan räkna. Om du använder NUA på ditt lager kommer du bara att straffas på grundval, inte det totala värdet av beståndet.

Om du till exempel har ett aktiebolag som värderas till $ 100 000, men din grund i lageret är endast $ 20 000, skulle du bara straffas på $ 20 000 om du tog det tidigt om du är under 59 ½. Återstående vinst (80 000 dollar) skulle beskattas som en långsiktig realisationsvinst när du bestämde dig för att likvida det, inte den vanliga inkomsten. Det kan vara skillnaden mellan 15% och 35% i skatter, beroende på din skattesats.

Varning! När du rullar över din arbetsgivare i IRA, förlorar du din NUA.

Dessa är bara några av de alternativ som man kan utforska innan man förbinder sig med 72 (t) distributionsregeln.

Det slutliga samtalet

Domen är fortfarande ut om klienten och jag ska göra 72 (t). Eftersom han har en bra summa i sin 401k och hans fru har en nominell 401k, också (ej nämnt ovan); Jag föreslog att jag använde pengarna först.

Eftersom han går i pension tidigt kan han undvika 10% tidigt utträde straff så länge pengarna fördelas från hans 401k. När du gör en 401k rollover till en IRA, förlorar du det här alternativet.

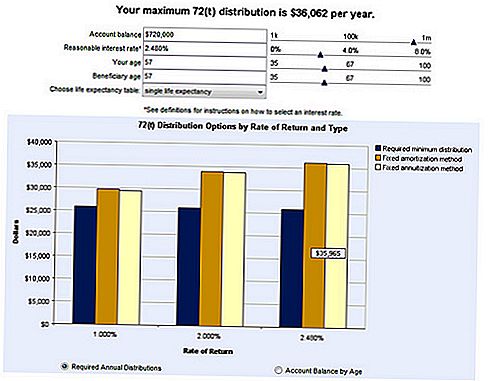

Utan nyfikenhet gick jag till Bankrate.com och använde sin 72t-kalkylator för att se hur mycket vi kunde få med hans pensionskonto. Nedan följer några av dessa resultat.

72t miniräknare

Här är ett provbelopp som man kan dra tillbaka från din IRA med 72 (t). Notera räntesatsen på 2,48%. Det beloppet hade redan bokförts på Bankrats räknare. Du har möjlighet att välja egen ränta men var försiktig. Du vill välja en takt som är normal och hållbar baserat på nuvarande marknads- och ekonomiska förhållanden.

Har du gått i pension tidigt? Skulle du vara bekväm att genomföra 72 (t) utdelningar i 5 år?

Populära Inlägg

Föräldrar: Hur får du dina händer på 30 gratis barnböcker, från kapten underbyxor till El Chavo

9 DIY Leksaker Varje Cat-Lover behöver veta om

Sälj dina bilder online: 5 webbplatser som betalar $ 100 per bild eller mer

Gör Beck eller MacKeeper Owe You Cash? 7 Open Class-Action Settlements som betalar upp till $ 80

När din make gör mer pengar: Hur det känns att vara ekonomiskt beroende

Kommentera