Livränta.

Du kanske har hört investeringsrådgivare - eller försäkring rådgivare - prata om dem tidigare. Faktum är att tidigare jag beskrivit flera anledningar du borde och borde inte köpa livräntor.

Om du tar mig på gatan och frågar om livränta är en bra investering, skulle jag berätta för dig det korta svaret är det det beror på.

Få 2017s högsta livränta från A + Rated Carriers och jämför!

Gratis rapport om högsta livränta för 2018

Namn * E-post Telefon * Postnummer * Webbplats Jämför priserOm du trycker på mig längre så skulle jag berätta det mestadels är de inte en bra investering. Men med det sagt, här är några bra kortsiktiga investeringar som jag rekommenderar! 🙂

Om du efterfrågar förtydligande skulle jag förmodligen bara skjuta dig en länk till den här artikeln - om du inte vill ta mig till In-N-Out Burger och hämta fliken. 😉

Här ska jag definiera livräntor, visa dig varför vissa människor köper dem, presentera två särskilda typer av livräntor och visa dig några alternativ du kanske vill.

Om du har några frågor, tveka inte att nå ut till mig! Om du vill hitta några av de bästa annuitetscitationstecknen, kan jag hjälpa dig med det också! Nu, låt oss börja.

Annuities Defined

Låt oss börja med en definition av en livränta:

En fast summa pengar betalas till någon varje år, vanligtvis för resten av sitt liv.

Grundkonceptet är ganska enkelt. Men vi skrapar bara ytan på frågan till hands.

Varför köper folk livräntor?

Självklart, folk köper livräntor för att det finns någon form av uppfattad fördel. Den främsta uppfattade förmånen är säkerhet.

Säkra livräntor inkluderar följande:

- Fast livräntor

- Enkel premie omedelbar livränta

- Uppskjuten inkomstår

- Fast indexerade livräntor

Jag skulle vilja täcka fast indexerade livräntor på ett ögonblick, men först låt oss ta en titt på ett osäkert alternativ. . . .

Är Variable Annuities en bra investering?

En produkt finns inte på säkerhetslistan är rörlig livränta. Nu håller jag inte alltid med Suze Orman, men jag håller med henne här:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze har rätt. Och så är många andra.

Här är vad Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ från Strategic Income Group säger:

Variabel livränta är en av de mest överlämnade produkterna inom finansbranschen. Speciellt för personer som är i ackumulerande välståndsfas i sitt liv tenderar dessa investeringsfordon att sakta ner processen med att faktiskt ackumulera förmögenhet på grund av de höga avgifterna som är förknippade med dessa produkter. De flesta investerare skulle vara bättre att äga lägre kostnader i ETF och / eller lämpliga fonder.

Här är vad Todd Tressider på FinancialMentor.com säger om rörliga livräntor:

. . . Konsumentförespråkare argumenterar för att vissa rörliga livräntekostnader är så branta att det kan ta mer än ett decennium att överträffa mer enkla investeringar, fördelarna är felaktiga och de restriktiva funktionerna och påföljderna är inte tillräckligt förstådda.

Här är vad Alan Moore, CERTIFIED FINANCIAL PLANNER ™ hos Serenity Financial Consulting säger om rörliga livräntor:

Variable livräntor är oerhört komplexa och är svåra för de flesta finansiella rådgivare att förstå, så jag förväntar mig inte att de flesta konsumenter verkligen förstår hur de fungerar.

Jane Bryant Quinn från Wall Street Journal har skrivit att hon skulle vilja ta alla rörliga livräntor och krossa dem i smithereens. Hur är det för att vara trubbig? 🙂

John Biggs från TIAA-CREF säger att det aldrig är lämpligt att köpa en rörlig livränta.

AARP har skrivit om många av de negativa aspekterna av rörliga livräntor.

Oj. Stort namn hatar rörliga livräntor.

Låt mig förklara varför ...

När du köper rörliga livräntor köper du fonder genom ett rörligt livräntaföretag. Medan dessa företag kan skryta om hur många alternativ du har inuti en rörlig livränta (cirka 80 till 300 fonder), har du många fler alternativ om du bara öppnar ett Scottrade-konto (cirka 29 000 fonder).

Här är en annan anledning variabla livräntor är dåliga: avgifter. De nationellt genomsnitt för rörliga livränta avgifter är 3,61%. Usch!Åh, och förresten, bara för att du läste ordet "garanterad" i din policy betyder inte att du verkligen får en garanterad avkastning. Ta en titt på vad SEC har att säga:

Du kanske vill överväga den ekonomiska styrkan hos försäkringsbolaget som sponsrar någon variabel livränta du överväger att köpa. Detta kan påverka bolagets förmåga att betala några förmåner som är större än värdet på ditt konto i placeringsalternativen för fonder, till exempel en dödsförmån, garanterad minsta inkomstförmån, långsiktigt vårdförmån eller belopp som du har anslagit till en fast konto investering alternativ.

Du läser det rätt.

Företagen behöver inte vara i ekonomiskt problem för att ta bort dödsförmåner eller inkomstköpare för nya policyer, och ibland försöker de att ändra befintliga policies när det är möjligt. Ett företag erbjöd en klumpsumma för att fresta människor att bli av med garantier.En annan krävde vissa ändringar som skulle göras eller ryttarna skulle elimineras.

Därför är det viktigt att förstå att förändringar i ett företags policy kan påverka din förmåga eller vilja att behålla dessa fördelar.

Sammanfattningsvis kan garanterade dödsförmåner och inkomstkonton ha mycket fint utskrift som du borde förstå innan du loggar på den prickade linjen.

Fast indexerade livräntor

En typ av livränta som finns på min säkra livränta lista är den fasta indexerade livränta.

Det stora med dessa är att de faktiskt har en garanti för att du inte kan förlora de pengar du lägger in. Eventuella insättningar du gör eller vinster som krediteras blir låsta in vid olika tidsintervaller - det är bra folk! Vad detta betyder är att värden bara kan gå upp, inte ner.

Okej, så ska du gå ut och köpa en fast indexerad livränta? Inte nödvändigtvis. Medan de är så mycket bättre än rörliga livräntor, finns det andra alternativ där ute! Mer om det på ett ögonblick.

En annan vanlig praxis med fast indexerade livräntor är att placera lock på tillväxt. Till exempel, om investeringsindexet går upp på ett år med 30%, kan du vara uppskattad till, säga 4% - och saknar därför en 26% vinst. Det finns olika kepsar för varje politik, så se till att du forskar kepsar relaterade till den fasta indexerade livränta du överväger. Och förresten kan kepsarna byta över tiden.

Den goda nyheten är att du kan få en premieavkastning (ROP) på några av dessa policyer som ibland säger att du kan få pengarna tillbaka när som helst, av någon anledning. Det är ganska sött.

Det finns också några fasta indexerade livräntor som är otillgängliga, vilket innebär att det inte finns någon gräns för uppåtspotentialen och vissa ger två gånger utbetalningen för kvalificerade medicinska tillstånd.

Den andra garantin för att fast index livränta erbjuder är livstidsinkomstförmåner. Detta kommer att göra det möjligt för dig och eventuellt din make att ha lönecheck för resten av dina liv. Och till skillnad från pension, om du har pengar kvar, kommer det återstående beloppet att vidarebefordras till dina arvingar.

Men igen, gör alla dessa fördelar mening för dig?

Annuity Alternatives

Kom ihåg att bara för att det finns några stora fasta indexerade livräntor betyder det inte att du borde skriva ditt namn på den prickade linjen.

Jag träffar kunder som läser om den här eller den här livränta, tyckte att det låter bra och bestämde sig för att det var den bästa investeringen för dem. I stället för att ta ett steg tillbaka och överväga andra investeringsalternativ fick de glädje av fördelarna med en viss investering och tänkte inte undersöka alla möjligheter.

Det är därför jag skulle vilja ta ett ögonblick av din tid för att diskutera livräntealternativ.

Beviljas, du är förmodligen intresserad av livränta på grund av deras garantier. Så frågan är hur skyddar du dina pengar utan att köpa en livränta? Här är några alternativ. . . .

Försäkrade högavkastningspostkonton

Om du letar efter en garanti för att du inte kommer att förlora pengar är detta det bästa alternativet. I Förenta staterna är många sparkonton försäkrades av FDIC eller NCUA hela vägen upp till 250 000 dollar.

Det är rätt, så om banken eller kreditföreningstankarna har du fortfarande en garanti för att du kommer få pengarna tillbaka. Det är stort!

Jag sammanställer en lista över några av de bästa online-avkastningskontonna för dig, bara för dig. Men du märker något. . . . Du kommer förmodligen inte att växa dina pengar i dessa konton, så väl som du kanske kan i en fast indexerad livränta eller aktiemarknaden.

Låt oss ta en titt på ett annat alternativ. . . .

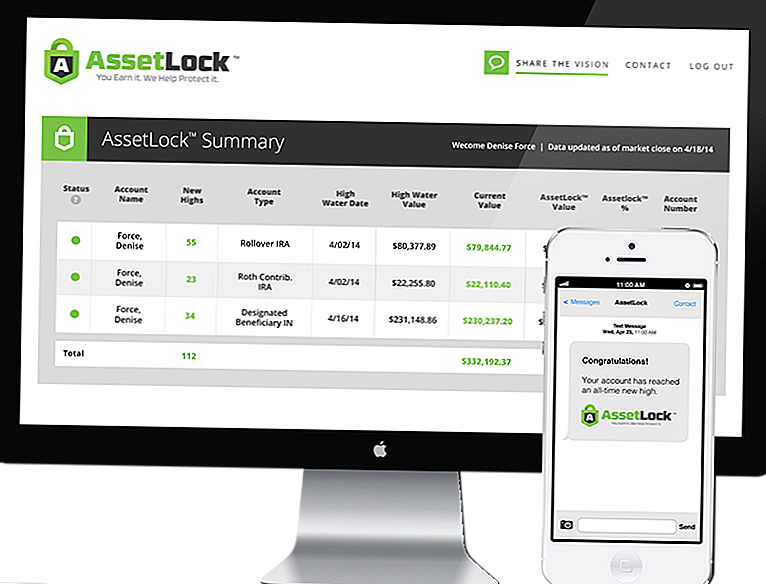

Aktiemarknaden med AssetLock ™

AssetLock ™ är proprietär programvara som endast är tillgänglig via en utvald grupp av rådgivare. Programvaran är utformad för att övervaka dina börskonton varje dag.

AssetLock ™ kommer alltid att visa fyra viktiga nummer för investerare:

- Högt vattenvärde - Det högsta värdet portföljen någonsin har uppnått.

- Högvatten Datum - Det datum då din portfölj nådde det högsta värdet det någonsin har uppnått.

- Nuvarande Konto Värde - Det senaste värdet från sista stängningsdagen på aktiemarknaden.

- AssetLock ™ -värdet - Det förutbestämda beloppet av nackdelen (förlust) portföljen ska uppleva under den tid som kunden investerar.

Programvaran tar hänsyn till alla dessa faktorer för att hjälpa dig att undvika en börskrasch. Och det häftiga är att du själv kan se den här informationen direkt på din dator, smartphone eller surfplatta.

Du kan ställa in ditt AssetLock ™ -värde till 5%, 10%, 15% - vad som helst för dig! Om du är mer konservativ och inte vill ha mycket risk, kan du ställa den till 5%. Kanske är du mer aggressiv och vill ställa den högre till 15% - det är ditt val!

[vimeo 111029539 w = 500 h = 281]Jag är en AssetLock ™ godkänd rådgivare. Det är fantastiskt hur mjukvaran fungerar, och om du ger mig chansen, skulle jag gärna visa det för dig.

Så, är livränta en bra investering?

Förhoppningsvis har du nu svarat på den frågan själv. Allas situation är annorlunda.

Jag säger igen att de flesta av räntorna inte är en bra investering. I sådana situationer ger investeringar i aktiemarknaden med AssetLock ™ mycket mening eftersom det kombinerar en hel del säkerhet med potentiellt högre avkastning.

I andra situationer kan fast indexerade livräntor vara meningsfull när investerare vill ha en garanti för att de inte kommer att förlora pengar - aktiemarknaden med AssetLock ™ kan inte ge den garantinivån. Men kom ihåg att om dina fasta indexerade livräntor är begränsade begränsar du din potentiella uppsida.

Tänk på dina alternativ, överväga din situation och välj rätt investering för dig!

Populära Inlägg

Behandla Yo 'Self ... för Pennies: 25 Spabehandlingar du kan göra hemma

5 budgetvänliga tips som hjälper dig att starta en grönsaksgård från början

Glöm Hot Dogs och S'mores - 6 Billiga (men helt Yummy) Campfire Recept

Varför Potluckor är det perfekta alternativet till dyra middagar med vänner

Att komma ut ur fängelset är ofta inte ledigt - det finns 7 sätt att höja borgen

Kommentera