Föräldraskapet är fullt av upp och ner, men hela det finns hoppet att du höjer dina barn rätt. Det kommer med en önskan att hjälpa ditt barn till en lyckad framtid. När det gäller college, kan det innebära att man tar ut PARENT PLUS-lån för att täcka de höga kostnaderna för högre utbildning.

Att ta på PLUS-lån är ett stort beslut. Med höga räntor och väsentligen ingen lånegräns kan föräldrarna enkelt komma sig in i problem. Särskilt när de borde fokusera på sina pensionssparande borde föräldrarna tänka lång och svårt innan de tar ut lån för sina barns högskoleutbildning.

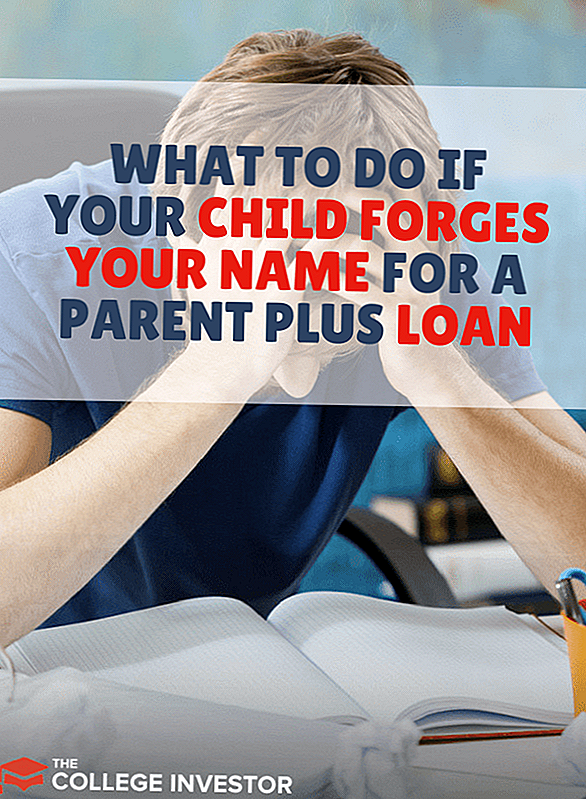

Men vad händer om ditt barn tar det i sina egna händer? Det är inte oerhört för barn att registrera sina föräldrar för PLUS-lån.

I den här artikeln kommer vi att täcka hur det kan hända och vad man ska göra om det gör det.

Om du inte är helt säker på var du ska börja eller vad du ska göra, överväg att anställa en CFA för att hjälpa dig med dina studielån. Vi rekommenderar Studentlånsplaneraren för att hjälpa dig att sammanställa en solid finansiell plan för din studielånskuld. Checka ut Studentlånsplaneraren här.

Hur du får en föräldra PLUS Lån

Det finns två sätt att få föräldra PLUS-lån: genom att acceptera dem som en del av en skolas ekonomiska stödpaket eller genom att söka dem separat via StudentLoans.govs hemsida.

När en elev fyller i FAFSA och blir godkänd i en skola, skickar skolan en ekonomistödsbrev som beskriver allt ekonomiskt stöd som studenten är berättigad till, inklusive stipendier, bidrag och lån. Föräldra PLUS-lån kan förekomma på den listan.

Brevet kommer att ha instruktioner om vad man ska göra för att acceptera stödet. Dock kan varje skolas brev vara annorlunda, trots viss ansträngning från utbildningsdepartementet för att standardisera dem. Anvisningarna för hur man accepterar eller nekar hjälp kan också skilja sig åt. Vissa skolor kräver att eleverna manuellt accepterar eller nekar varje typ av stöd som erbjuds, medan andra antar att studenterna accepterar allt erbjudet stöd såvida de inte ringer till det finansiella stödet och avslår något av det.

Studenter kan eventuellt acceptera PARENT PLUS-lån utan att kräva föräldrars underskrift, men pengarna skulle inte betalas ut innan prenumerationen är undertecknad. För federala lån är det vanligt att teckna en mästerskuldnotering (MPN) före det första året av studentens högre utbildning. Den MPN är aktiv i 10 år, vilket innebär att du kanske inte behöver skriva ett annat för andra, tredje och så vidare år av skolan för vilken du tar ut lån.

Så om du skriver underkunden för ditt barns första år kan du också ha skrivit av på framtida lån som ditt barn kan acceptera utan ditt dokumenterade godkännande eller kunskap.

Lånet fylls vanligen i stort sett via ditt FSA-konto, men skolorna kan alternativt acceptera en papperskopia via deras ekonomiskt stödkontor.

Få en föräldra PLUS Lån utan föräldrarnas kunskap

Vare sig ansökningshandlingar lämnas in på nätet eller på papper krävs viss personlig information. Förutom din FSA-kontoinloggning och grundläggande personuppgifter måste du ange ditt personnummer och födelsedatum. Utan dessa kan du inte få ett Parent PLUS-lån.

Därför, om ditt barn skickar allt utan din kunskap betyder det att de stjäl din identitet för att få ett studielån. Klar online, ditt barn behöver din FSA-konto inloggningsinformation och eventuellt ditt personnummer. Utfört på papper, ditt barn skulle behöva ditt personnummer och förfalska din signatur.

Användning av din personliga inloggningsinformation eller Social Security nummer eller smidning av din signatur betraktas alla som identitetsstöld.

Vad kan du göra?

Du har två alternativ: ansöka om ansvarsfrihet för ditt PLUS-lån på grund av identitetsstöld eller arbeta med ditt barn för att betala av lånen.

Det är inte omöjligt, men det är svårt att få dina lån tömda på grund av identitetsstöld. För att starta processen måste du kontakta din servicetekniker för instruktioner. Men kom ihåg följande:

- Du kan behöva lämna bevis på rättsliga åtgärder mot identitetstyven - ditt barn - i form av en polisrapport eller till och med ett bevis på övertygelse av en domare.

- Du kan nekas urladdningen om ditt barn har gynnat den utbildning som lånet betalat för.

Om du inte är villig att vidta rättsliga åtgärder mot ditt barn har du sannolikt bara ett alternativ: betala skulden. Hur du gör det är upp till dig, men vi föreslår att du försöker få ditt barn att hjälpa till, eftersom de fick dig i den här situationen. U.S. News rekommenderar att du arbetar med ett avtal med ditt barn för att betala tillbaka lånen i utbyte mot att inte anmäla identitetsstöld - det vill säga om ditt barn behöver incitament att ta ansvar.

Det finns några alternativ för att hjälpa dig med ditt moderna PLUS-lån. Om dina betalningar är överväldigande eller ta upp värdefulla pengar du hellre vill gå mot pension eller andra finansiella mål, kolla in de tillgängliga federala återbetalningsplanerna.

Om du arbetar i den offentliga sektorn kan du få lånen förlåtna efter 10 år genom Public Service Loan Forgiveness. Annars kan du dra nytta av inkomst-kontingent återbetalningsplanen.

Slutgiltiga tankar

Att hantera denna situation är inte trevlig. Det finns verkligen inga bra resultat. Men jag har funnit om du arbetar tillsammans som en familjeenhet för att ta itu med problemet, det ger vanligtvis bättre långsiktiga resultat både emotionellt och ekonomiskt.

Om du inte är helt säker på var du ska börja eller vad du ska göra, överväg att anställa en CFA för att hjälpa dig med dina studielån. Vi rekommenderar Studentlånsplaneraren för att hjälpa dig att sammanställa en solid finansiell plan för din studielånskuld. Checka ut Studentlånsplaneraren här.

Populära Inlägg

GFC TV Ep 010: Hjälp! Jag är en Frilanser och behöver hjälp Investera

GFC TV Ep 008: Vad händer när din make inte är ombord med ekonomin?

GFC TV Ep 007: Hur betalar du ditt kreditkortskuld Super Duper Fast

GFC TV Ep 005: Får inte brännas av finansiell felbehandling

GFC TV Ep 002: 5 Anledningar till att du aldrig bör köpa variabla livräntor

Kommentera