No-fault insurance "är strikt definierad som någon form av försäkring för förare där en försäkrad person betalas för egen förlust i en olycka av eget försäkringsbolag, oavsett vilket fel olyckan var.

Dessutom begränsar provins- och statslagar i Kanada, Australien och Förenta staterna alla försäkrades rättigheter enligt "No-fault" för att söka finansiell återhämtning från den andra parten.

Hur påverkar du vad som inte är ett försäkringsfel och hur det fungerar? För det första kan en förståelse av autoförsäkringslagar i ditt land hjälpa dig att jämföra de bästa bilförsäkringsnoteringarna och välja inte bara den bästa kursen utan den täckning som bäst motsvarar dina behov. Läs vidare för att lära dig allt om hur ingen bilförsäkring fungerar och lägg sedan denna nyfunna kunskap till bra användning för att spara pengar.

Orsaker till försäkring utan fel

De främsta orsakerna till att det inte fanns något försäkringsskydd var att:

- Underlätta snabb betalning till olycksoffer.

- Undvik dyra civila tvister där det måste fastställas vilken person som orsakade olyckan.

Varje förare skulle betala av sitt eget försäkringsbolag för deras förluster. Försäkringsbolagen kommer att bestämma vilken förare som har fel, och att föraren skulle klassificeras som en högre risk, vilket skulle höja den förarens premie.

Vägarna försäkringsbolag ser det

I teorin kan försäkringsbolaget av föraren som inte är felaktigt då vara till nackdel, eftersom det företaget kommer att betala ut ersättningar för vilka det inte kommer att kunna ta ut en högre premie för att få tillbaka det här utlägget. Alla försäkringsbolag bör emellertid ha ungefär lika många fel och felaktiga förare, och en sådan nackdel skulle till och med utgöra kostnader för alla betalningar för alla olyckor.

No-Fault Insurance i USA

Många stater i USA har fortfarande ett ansvarssystem baserat på "traditionell skada", som betonar bevisbar försummelse. Däremot har åtminstone ett dussin stater gått igenom lagar för försäkring utan försäkring som begränsar ekonomisk återhämtning för sjukvårdskostnader och förlust av löner till ett olycksoffer från andra förare som är involverade i en olycka endast för de belopp som inte omfattas av offerets egen försäkring. När det gäller "smärta och lidande" skador, kan ett olycksoffer endast begära ekonomiska belöningar om skadan anses vara "allvarlig".

Tröskelvärden för bristande försäkringar

En "allvarlig" skada kan definieras på två sätt, antingen som ett monetärt belopp som kallas "kvantitativt tröskelvärde" för sjukvårdskostnader eller en subjektiv skadebedömning som kallas "kvalitativt tröskelvärde". När det här tröskelvärdet är uppfyllt kan ett rättsligt förfarande börja att återhämta ekonomiska förluster.

Ett tal som tröskelvärde

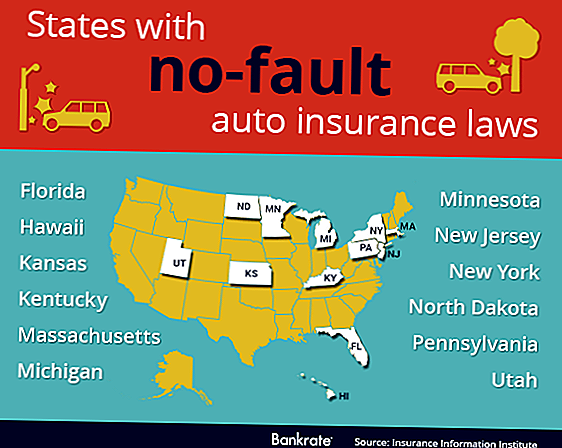

Det "kvantitativa tröskelvärdet" antogs i den kanadensiska provinsen Saskatchewan och i följande amerikanska stater:

- Hawaii

- Minnesota

- massachusetts

- Utah

- Kentucky

- Kansas

- norra Dakota

Ett sådant tröskelvärde måste tillåtas öka över tiden för att matcha inflationen, eller numret blir värdelöst. Som en eventuell fel verkar olycksoffer och deras läkare uppmuntras att öka medicinska kostnader för att nå denna tröskel genom att lägga till obehövliga test och oanvända förfaranden.

En subjektiv tröskel

Det "kvalitativa tröskelvärdet" antogs i den kanadensiska provinsen Ontario och i följande amerikanska stater:

- Pennsylvania sylvania~~POS=HEADCOMP

- New Jersey

- New York

- Michigan

- florida

Denna tröskel eliminerar både behovet av att matcha inflationen och incitamentet att multiplicera medicinska kostnader för att nå en viss mängd.

Den subjektiva karaktären av denna utvärdering verkar emellertid leda till fler ord som måste definieras eller lämnas för tolkning av en domstol. Till exempel är "döden" otvetydig. Men, vilken mängd "disfigurement" anses vara viktig? Är en sådan åtgärd annorlunda mellan någon gammal och någon ung, eller mellan en man och en kvinna?

Låt oss bara säga att båda tröskelvärdena har sina fördelar och deras misslyckanden, och lämnar det därmed.

Nuvarande Status för No-Fault

Mellan 1970 och 1975 fattade tjugofyra stater och flera kanadensiska provinser någon form av otillbörlig lag för förarförsäkring. Den enda "rena" icke-fel lagstiftningen är i kraft i kanadensiska provinserna Manitoba och Quebec.

I flera stater i USA får konsumenten ett val när man köper eller förnyar en försäkringspolicy av antingen "full skada", den traditionella metoden för att bevisa försumlighet eller "begränsad skada", annars kallat inget fel. Standarden, där konsumenten inte väljer något sätt eller det andra, är "full skada" i vissa stater och "begränsad skada" hos andra.

Kollisionsförsäkring

Medan vi diskuterar försäkring utan försäkring måste en skillnad göras mellan ansvarsförsäkring och kollisionsförsäkring. Vid en olycka kan skador göras till din bil, till den andra förarens bil, till den andra föraren och till annan egendom.

Kollisionsförsäkring betalar alltid för reparationer till ditt eget fordon, oavsett vad situationen är. Om du inte har kollisionsförsäkring och har en olycka, betalar du själv reparations- eller ersättningsutgifterna för din bil. Kollisionsförsäkring betalar aldrig för reparationer till den andra förarens bil eller till egendom - det är vad ansvarsförsäkringen gäller.

Ansvarsförsäkring

Du är alltid skyldig att ha ansvarsförsäkring i ditt fordon i USA eller i Kanada.

Om ingen försäkring gäller för båda förarna, kommer ansvarsförsäkring endast att täcka skador på egendom och till andra förare, eftersom varje förarens kollisionsförsäkring, om någon, kommer att täcka skador på egen bil.

Om ingen försäkring inte är i kraft, ersätts skadeståndsansvarsförsäkringen för föraren vid felet för skador på fordonets förare. Om felet visar sig vara 50/50, kommer ansvarsförsäkringar inte alls att spela för reparation av fordon, och varje förarens egen kollisionsförsäkring, om någon, kommer att betala skadan på en förarens egen bil.

Ansvar och ingen fel

Men vi har inte ens räknat med sjukvårdskostnader för den andra föraren - det här området är där numren monteras snabbt. Läran som lärs här är att det obligatoriska lägsta ansvarsförsäkringen är, även om det inte är något fel, inte tillräckligt för att täcka eventuella totala kostnader för fordonsskador och sjukvårdskostnader som orsakats av en olycka.

Om författaren: Susan är en personlig ekonomi frilansskribent och runt pengar sparande guru. Hon bidrar till en webbplats för att jämföra bilförsäkringsnoteringar och när hon inte är upptagen med att skriva, forskare eller höra sina barn från plats till plats, kan hon vanligtvis vara curled upp med en bra bok. Susan är inte godkänd eller ansluten till LPL Financial.

Fotokrediter: TheTruthAbout

Populära Inlägg

Tänker du att cykla till jobbet? Vi bryter ner kostnaderna och besparingarna

Här är vad vi vet om Verizon-Backed Visible's Obegränsade $ 40 / månaders plan

Fick skämt? Laffy Taffy söker en Chief Laugh Officer (Vinn $ 10K)

Sam's Club, du hade oss på gratis pizza och filmer - kolla in denna söta affären

Denna start kommer att erbjuda gratis körfri van Service i Texas i sommar

Kommentera