När aktiemarknaden fortsätter sin dalbana 2009, söker många efter positiva nyheter. Medan jag är säker på att det finns många bra köper där ute, är en sak som är säker att vi kan se till att dra nytta av skattebesparingar. Hur frågar du? Tja, i nedgångar kan en sak som investerare ser fram emot att utnyttja saker som skatteförlustsskörd i skattepliktiga placeringskonton, vilket innebär att sälja avskrivna innehav utnyttjas för att utnyttja förluster som kan kompensera andra inkomster. Inte bara i skattepliktiga konton, men vi kan också också utnyttja pensionskonton också. Detta är vad som heter IRA Recharacterization. Några av frågorna kan vara komplexa. men med lite information kan vi försöka att förnuftiga och förklara reglerna.

Roth IRA-omvandlingen

Som du kanske eller kanske inte vet är Roth och traditionella IRA-företag pensionärer som tillåter dig att skydda inkomst från skatter. I en Roth IRA kan utbetalningar vara skattefria och som en investerare behöver du inte ta utdelningar i en ålder av 70 ½ som du skulle med en traditionell IRA. Avvägningen är givetvis att med Roth IRA finns det ingen skatteavdrag som att du skulle få med en traditionell IRA eller en 401 (k).

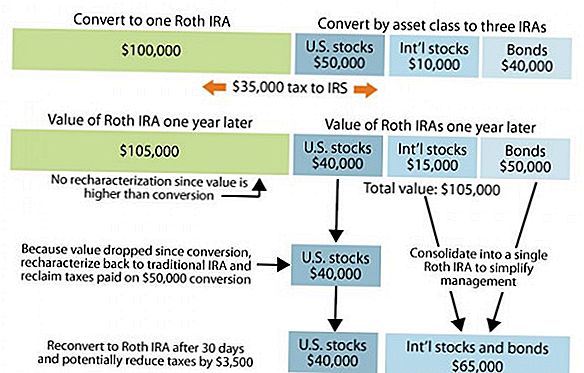

På en marknad som sådan kan vissa investerare ha gjort vad som kallas en omvandling där de har konverterat sin traditionella IRA till en Roth IRA. Detta kan vara fördelaktigt för vissa som ser ut att utnyttja de skattefria utbetalningarna i Roth IRA. Den enda nackdelen med att konvertera är att när du konverterar från en Roth IRA till en traditionell IRA, behandlas hela beloppet som vanligt inkomst vilket innebär att vi måste hävda det beloppet på din inkomstskatt för året och betala rätt inkomst beskatta. För de som konverterat för 2007 var det värde som konverterades då, om det investerades på börsen, sannolikt värt mindre nu. Som ett exempel, om du hade $ 20.000 i din traditionella IRA som du konverterade förra året, kan värdet bara vara värd $ 15.000 idag.

IRA Recharacterization Rules

Ett par regler för att komma ihåg om du försöker rekaracterize en omvandling från en Roth tillbaka till en traditionell är att du är får inte omdirigera tillbaka till en Roth inom samma skatteår eller inom 30 dagar efter IRA-rekarakteriseringen. Med andra ord, en IRA som har bytt till en Roth tidigare i år och sedan återkopplad kan inte omvandlas till en Roth i år. Omvandlingen måste fördröjas till minst 1 januari eller om 30 dagar efter att IRA kopplades tillbaka till den traditionella.

Exempel på IRA-rekarakterisering

Till exempel skulle någon i en 30% federal inkomstskatt konsol som konverterade en $ 20.000 IRA förra året 2009 skylla ca $ 6,000 i skatter. Om kontot var fullt investerat på aktiemarknaden kan det vara möjligt att kontot nu värderas till 15 000 på grund av marknadsavskrivningar. Om man antar att värdet av investeringarna i kontot inte förändrades mellan tiden för fram och tillbaka-omkopplaren, skulle skatträkningen sänkas till 2 100 USD.

Dessa regler som reglerar IRA-omvandlingar är komplexa. Det är viktigt att få dem raka. Du har till och med 15 oktober kalenderåret efter konvertering för att växla tillbaka till en traditionell IRA. När du läser det här inlägget är chansen att tiden redan har passerat 2008, men om du hade gjort en omvandling i början av 2009 kan det vara något att tänka på för nästa år.

Glöm inte kapitalförlusten

Andra skattebesparingsmöjligheter som du kan dra nytta av i ett nedåtriktat år på marknaden har också att göra med att kompensera investeringsvinster upp till den $ 3 000 kapitalförlust som du tillåter. En sak du borde veta är att om du har en investering som är nere, kan du sälja det, utnyttja kapitalförlusten på 3 000 dollar, men på grund av tvättförsäljningsregeln förbjuder du att återköpa samma investering inom en 30-dagars tidsperiod.

Vilka andra bloggare säger:

- My Dollar Plan: IRA Recharacterization

- Art Dinkins ögonblick på pengar: Varje moln har en silverfoder

Populära Inlägg

Svart fredag börjar nu på Groupon! Spara upp till 88% med dessa 11 fantastiska erbjudanden

Detta par betalade endast $ 17K för mer än $ 200k värd för resor. Här är hur

Är din stat snål eller spänd? De bästa och sämsta staterna för att spara pengar

Varför bör du ta itu med ditt studielånsränta innan du examinerar

Få betalt för att köra utan att plocka upp strängare: Amazon Flex betalar $ 18- $ 25 per timme

Kommentera