Efter flera år av en attraktiv bostadsmarknad kan många som söker bostadsägare fördröja sina planer på att köpa.

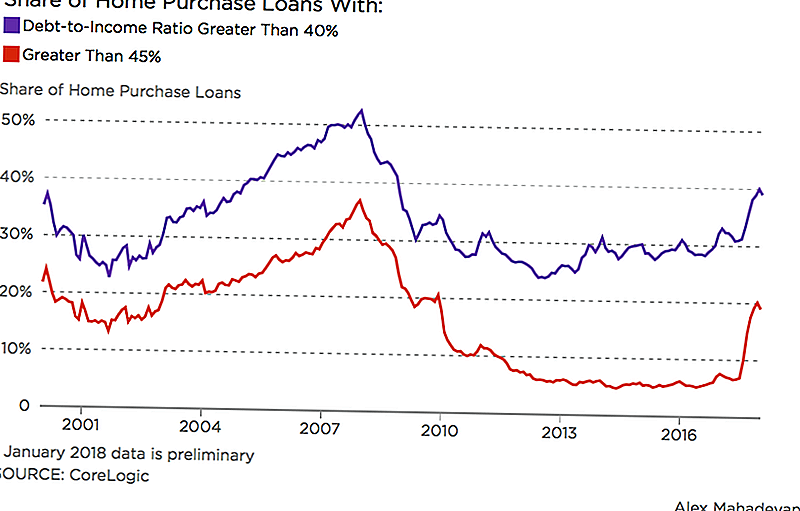

Wall Street Journal rapporterade att 1 i 5 vanliga hypotekslån gjordes under vinteren beviljades människor som spenderade 45% eller mer av sin månatliga inkomst på skulden. Uppgifterna, från fastighetsanalytiker på CoreLogic, fokuserade på inteckningar som uppfyllde standarder som fastställdes av Fannie Mae och Freddie Mac.

I 2017 ökade Fannie Mae sina gränser för att försäkra hypotekslån där låntagarna har upp till 50% skuldsättningsgrad. föregående gräns var 45%. Förändringen skapar en starkare kudde för kvalificerade låntagare som kan ha studielån eller annan skuld. Men den bredare låntagaren poolen kan ge en falsk syn på huruvida en låntagare är förberedd för homeownership.

"Du skulle vilja att alla betalar en mycket lägre andel av sin inkomst på sina bostäder och har en lägre skuldkvot, men det är inte en situation som många första gången homebuyers är i", säger Robert Silverman, en professor i stads- och regionalplanering vid universitetet i Buffalo.

Stigande räntesatser komplicerar också låntagarnas hemliga drömmar. Medan hypotekslån har dämpat under våren har de generellt sett tränat sedan slutet av 2016. En expert från Mortgage Bankers Association förutspådde i en ny intervju med HousingWire att hypotekslånsräntorna kommer att stiga till 5% fram till 2020.

Studielån och annan skuld har många ungdomar som försenar homebuying.

Om fler människor kan få lån, är vi i en annan bubbla

Ja, vi är i en bubbla, sa Silverman. Men det är inte riktigt som den som sprängde för 10 år sedan. Hyrespriserna stiger och låga lager gör det möjligt för uppvärmd konkurrens, men utlåningsstandarderna är strikta idag jämfört med perioden före den sista kraschen.

Men det kommer att ta lite tid att förstå den verkliga effekten av de senaste skattereformerna avseende hypotekslån och fastighetsskatt. Amerikaner som håller fast vid homebuying för att betala sin skuld kan också få effekt på utbud och efterfrågan.

Alla dessa saker kan "lägga ner tryck på bostadsmarknaden", sa Silverman.

Vad ska du spendera på ditt hypotekslån?

Många långivare föreslår att du inte spenderar mer än 28% av din brutto månadsinkomst på hemkostnader, inklusive skatter och underhåll. Balansen rekommenderar att du håller 20-25% av din månadsinkomst, beroende på din nuvarande skuldbelastning. Under tiden, finansiell evangelist Dave Ramsey hypotekslån miniräknare rekommenderar att hålla din inteckning till 25% av din hemma lön.

Om du spenderar mer än 30% av din bruttoinkomst på bostäder, sa Silverman att du är vad som kallas "bostadskostnad belastad", eftersom resten av din inkomst blir utsträckt tunnare snabbare.

"Det har blivit mer problematiskt under det senaste decenniet eller så," sa han. "Fler och fler familjer faller över 30%."

Att 30% på utgifterna på ditt hem har länge varit överkomliga standarden, sa Silverman. Institutet för bostäder och stadsutveckling använder den för att bestämma vilken nivå biståndet till Housing Choice Voucher Programmet till exempel. Lån långivare använder det också som en indikator på en låntagares förmåga att betala tillbaka sina inteckningar.

Och samtidigt som hushållens priser fortsätter, ökar inkomstökningen inte, sade Silverman. Denna skillnad kan förhindra att många annars kvalificerade låntagare följer sina husjaktdrömmar.

Lisa Rowan är en ledande författare på The Penny Hoarder.

Populära Inlägg

Kanal Din inre Jimmy Buffett för under $ 25 på National Margarita Day

Denna Free Hersheys Gold Doughnut Deal har oss cheering för Team Krispy Kreme

Säkerhet Först: Det bästa bilsätet för ditt barn kan vara en bra affär

Dessa 8 bosättningar kan vända mögelkläder och matsmältningsbesvär till kontanter

Få hälsofördelarna med att äga ett husdjur utan att sänka dina pengar

Kommentera