Jag är en född worrier, så titta på vår inkomstminskning 60% under de senaste tre åren har varit en utmaning. Fortfarande bor min fru och jag bra, och vi köpte vårt lilla hem för kontanter förra året. Och när vi tittat på vår företagsinkomst försvinner, har jag slutat fyra jobb jag inte tyckte om.

jag do kamp för att tjäna pengar (särskilt nu) men jag kan sluta jobba och försöka med något annat när jag tycker om det för att Vi har ingen skuld, vi håller våra kostnader låga och vi lägger pengar åt sidan. Jag har alltid värderat frihet över att äga saker, så jag har valt att inte jaga efter de vanliga versionerna av framgång. Visst, det skulle vara trevligt att ha ett stort hem med en soaker badkar i ett överstort sovrum. Lägg till en ny bil (eller två) och en stor TV, och jag skulle leva den amerikanska drömmen.

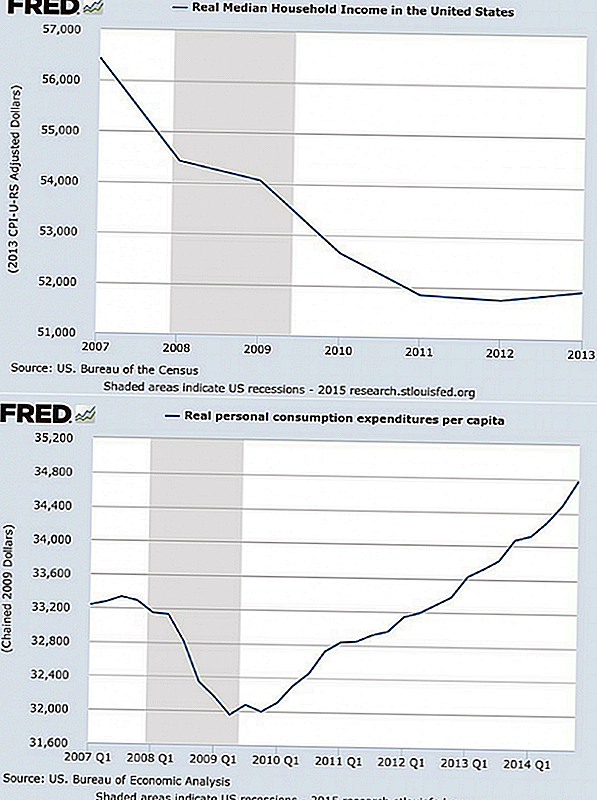

Men att betala för den amerikanska drömmen kan vara svårt. Federal Reserve statistik visar median hushållsinkomst i USA har fallit 8% sedan 2007, även om utgifterna för personlig konsumtion per capita fortsätter att växa. Med andra ord, vi gör mindre och spenderar mer.

"American Dream Inflation"

"Amerikaner, inklusive mig själv, är så beroende av meningslöst utgifter att en brutal lågkonjunktur och ett verkligt hot mot vår levnadsstandard knappt har gjort en dugg i det antal pengar som flyger ur våra plånböcker utan någon bra anledning", säger finansförfattaren Rick Ny man. Önskningar föröka sig och bli "nödvändigheter" och vi behöver alltid Mer för att visa vår framgång. Newman hänvisar till denna utveckling som "American Dream Inflation."

Vad händer när du går ner den vägen och börjar spendera mer än du gör? Du får jobba mycket, känner dig stressad och har en ständigt ökande skuld- och kostnadsbelastning som gör dig mindre fri och mindre ekonomisk säker. En dag kan du upptäcka att du är ett av det växande antalet människor som behöver ett jobb i åldern 70 eller 80 år. Låter det inte mer som den amerikanska mardrömmen?

Problemet är inte att köpa saker du behöver, eller som berika ditt liv, och är överkomliga. Och du förmodligen Kan råd några lyx. Men ofta verkar rikedom av rikedom som en nödvändig del av framgång när de är riktigt bra, en fälla.

Så hur undviker du hyperförbrukningen och skulden som kan orsaka så mycket ekonomiska problem? Prova detta:

- Sluta mäta framgång med andras standarder

- Ändra dina utgifter vanor

Vad gör Din Framgång ser ut?

Det finns inget fel med att köpa fina saker, men det är inte något fel att värdera upplevelser eller enkelhet över saker. Och det är aldrig allt det ena eller det andra. Tänk noga på vad som faktiskt har gjorts du glad (och vad som inte har) att bestämma hur man balanserar konkurrerande värden och hur mycket att betala för att uppfylla dem.

Tänk dig till exempel en vacker RV i din uppfart. Kiplinger säger att den genomsnittliga husbil kostar $ 100.000. Lägg nu kostnaden för gas, försäkring, skatter, licensiering, underhåll och utväg utrymmen som hyra för upp till $ 70 per natt. Efter 10 års ägande kan du upptäcka att du betalat $ 1000 per natt för att använda din RV. Är det värt det?

RV ser imponerande ut och det är ett tecken på din framgång, men hur mycket kostar symbolen? Det finns inget rätt svar här (vi har alla våra egna värden), men sätta ett nummer på det - ditt nummer. Sedan räkna upp vad du skulle spara genom att bara hyra en RV för enstaka resa. Du kan konstatera att du betalar mycket mer än ditt nummer bara för att vända några främlingar.

Vem kan säga hur mycket av dina utgifter motiveras av en önskan att imponera på andra, men ingen är immun mot denna egofaktor. Och även om du medvetet placerar några värde på att imponera på andra, du har förmodligen andra viktiga värden. Plus, nyligen visar forskning att att spendera pengar för att imponera på andra gör dig inte lyckligare.

Kanske du värdesätter frihet. Kanske skulle ditt liv bli mer berikat av en resa runt om i världen än genom att ha några mer fina prylar. Tiden med vänner, ett år av att skriva en bok, en bättre eller tidigare pensionering - alla dessa värderingar och mål kan eventuellt handlas bort om du söker en vision om framgång som innebär överkonsumtion och att arbeta längre timmar för att betala för allt.

Vad kan du göra med den här fällan? Tänk noggrant på vad du verkligen värdera och skapa en lista. Inkludera dina allmänna värden och specifika viktiga mål. Lägg listan i din plånbok eller handväska, och titta över det när du bestämmer dig för att köpa något. Beräkna den sanna kostnaden (jag får mer att säga om det på ett ögonblick) och fråga några "värdefrågor", som ...

- Passar det här köpet med mina värden?

- Flytta det mig närmare mina mål?

- Är det värt den totala (sanna) kostnaden?

Ändra dina spenderande vanor

Kanske köper du inte saker för att imponera på andra eller att jaga en dröm du bara tror är din. Du kan spendera pengar för komfort, underhållning och olika momenta önskningar. Fortfarande, om du spenderar för mycket och spendera det på fel sätt, du kommer i ekonomiska problem. Här är de två typerna av utgifter som orsakar de största problemen:

- Spendera lånade pengar

- Spendera på saker som lägger till framtida utgifter

Alla talar om skuld och genomsnittet i USAhushållet betalar $ 7.300 på kreditkort.

Men den andra typen av utgifter, det slag som lägger till andra utgifter i ditt liv, är också viktigt. Trots allt, även om du betalar pengar för den fina RV du fortfarande har licensiering, försäkring och andra kostnader som fortsätter så länge du äger det. Och då finns det inköp som lägger till andra utgifter och skuldbetalningar till ditt liv.

Till exempel är bostäder större än någonsin; det genomsnittliga huset erbjuder 2600 kvadratmeter boyta. Det extra utrymmet är roligt, men det är också dyrt på två sätt. Först om du lånar $ 190.000 i stället för $ 130.000 för att köpa ditt hus betalar du $ 109.400 mer över 30 år på en 4,5 procent inteckning.

För det andra kostar större bostäder mer för fastighetsskatt, försäkring, underhåll och verktyg. Under årens lopp kan du få ut en extra $ 160,000 för den rymliga känslan. Är det värt den där mycket för dig? Hur många timmars arbete är det? Vad kan du göra eller ha i stället om du sparade alla pengar?

Ibland inser du inte hur mycket saker verkligen kosta. Att veta att kan ändra dig om ett inköp, så lär dig att fråga och svara på den här frågan ...

Vad kostar den totala kostnaden?

Vad kostade det? Det är en fråga som vanligtvis besvaras med ett pris. Men för många inköp är det ursprungliga priset bara början.

Till exempel, om du sparar och köper en bubbelpool för $ 2500 i kontanter, kanske du tror att du är smart eftersom du åtminstone inte gick i skuld för det. Men du gjorde lägg till framtida utgifter för ditt liv.

Den årliga elkostnaden för en badtunna är mer än 250 dollar. Du behöver kemikalier, städare och reparationer, kostar kanske $ 350 per år. Vissa badkar håller bara ungefär sex år, så den totala kostnaden, inklusive köpeskillingen och kostnaderna, kan vara 6 200 dollar eller mer än 1 000 USD per år.

En bubbelbad, en ryttare eller en bil kan vara värt priset och den löpande kostnaden, men hur kan du vara säker om du inte ens känner till kostnaden? Beräkna total kostnad av ägande innan du fattar ett beslut att köpa något, och bestäm sedan om inköpet berikar ditt liv tillräckligt för vad du ska betala. Fråga sedan den här frågan ...

Hur kan du betala kontanter?

Tänk på allt intresse du har betalat genom åren på kreditkort och billån och vad du kan göra med pengarna om du har allt tillbaka just nu.

Tyvärr, du kan inte få tillbaka det, men du Kan börja betala pengar för saker och / eller betala dina kreditkort varje månad för att undvika räntekostnader (och om du inte kan göra det kan det vara dags att skära upp de korten). Du får en eller flera av dessa fördelar från en pay-nu-policy:

- Færre betalningar för att hålla reda på

- Mindre arbete krävs för att tjäna pengar för att betala ränta

- Pengar som inte går att ränta kan användas för viktiga mål

- Mindre stress med en skuldfri livsstil

Du behöver nog låna pengar för att köpa ett hus (även om hälften av hemförsäljningen i Florida är för kontanter), men för nästan allt annat finns det ett sätt att betala pengar.

För små saker, sluta sluta köpa så mycket, så du kan betala när du går. Påminn dig om att alla dessa små saker kan hindra dig från att uppnå din stora mål.

För större inköp, förutse behovet och avsätta pengar i ett speciellt konto. Anta att du har en bil, men vill ha något bättre. Om du tror att du har råd med en bilbetalning på 400 USD, bevisa det genom att lägga till 400 USD varje månad tills du kan betala pengar för dina nya hjul. Och fråga dig själv ...

Behöver du det nu?

Ett av de enklaste sätten att kontrollera dina utgifter är att vänta med att köpa saker. Det finns ett antal skäl att förhalning kan spara pengar, men det enklaste är det du kan ändra dig och inte köpa objektet. Det är vad vetenskapen visar.

Undersökningar visar också att en hälsosam dos av procrastination minskar inköpsfrekvensen - du kan spara mycket pengar om du äter ut hälften så ofta eller gör dina möbler två gånger så långa.

Gör förskott till en bra vana och vänta med att köpa de kläderna eller den nya datorn. Även om du fortfarande väljer att köpa dem, kanske de kommer att säljas medan du väntar. Och slutligen, fråga dig de stora frågorna, som ...

Är drömmen värt priset på alltför stora skulder och kostnader?

Du kommer alltid att slösa bort några pengar - alla gör misstag och hämtar tillfälliga önskningar.

Det verkliga problemet kommer när du känner behovet av att köpa vad alla andra har oavsett dina egna värderingar, och du tar på sig en skuldbelastning och högre utgifter. Då kan din amerikanska dröm bli en amerikansk mardröm. De möjliga konsekvenserna är:

- Du betalar mer för allt på grund av räntekostnader

- Du offrar meningsfulla mål för tillfälliga nöjen

- Du ger upp frihet för ett jobb du hatar eftersom det täcker räkningarna

- Du handlar ledig tid för mer arbetstid för att betala av dessa kreditkort

- Du jagar efter mer saker istället för att njuta av vad du har

- Du är några månader från konkurs om du förlorar din inkomst

- Du handlar din lycka till en framgångsversion som skapats av andra

Varför inte definiera framgång enligt din värderingar? Skapa och genomföra en plan för att betala allt du är skyldig och förbli skuldfri. Och använd resten av tipsen ovan för att undvika att någonsin falla tillbaka i fällan. När allt kommer omkring har du förmodligen bättre saker att göra än att alltid kämpa för att leva i någon annans dröm.

Din tur: Finns du att du spenderar pengar på alltför många saker som lägger till mer skuld och stress än verkligt värde i ditt liv?

Populära Inlägg

Göra dessa 6 företag du pengar? Så här hittar du ut

2017 är året att köpa denna typ av bil - tips: det är inte en SUV

Känsla välgörenhet? 3 saker du borde veta innan du donerar dina pengar

Krispy Kreme vill göra din februari ännu sötare med en gratis donut

Så här får du 4 gratis månader av Google Play Obegränsad och YouTube Red

Kommentera