Sju och sju procent av amerikanerna sparar inte för pensionering. Det är två tredjedelar av våra vänner, familjer och grannar som ignorerar oundvikligheten att de inte kommer att kunna arbeta för alltid.

Jag dömer inte; Jag brukade vara en av dem. Och jag ångrar verkligen de år av räddning som passerade mig.

Varför? Eftersom social trygghet inte räcker. Och eftersom ju tidigare du börjar investera, desto mindre måste du investera.

Numren är ganska häpnadsväckande, faktiskt.

Det är allt på grund av en liten sak som kallas sammansättning, vilket i den här situationen innebär att återinvestera ditt resultat varje år - och över tiden blir exponentiell avkastning.

Tro mig inte? Ta det här exemplet från Get Rich Slowly.

Låt oss säga att du är 20 år och lägger 5 000 dollar på ett pensionskonto som ger en genomsnittlig avkastning på 8 procent per år. Även om du aldrig sätter in ett öre i det kontot kommer det att växa till 180 000 dollar när du går i pension vid 65 år.

Eller sätt på ett annat sätt, låt oss anta att du vill gå i pension vid 65 års ålder med 2 miljoner dollar (och igen, tjäna en 8% genomsnittlig årlig avkastning).

Enligt GRS är här hur mycket du behöver investera:

- Om du börjar vid 20 års ålder måste du investera 5 000 dollar per år

- Om du börjar vid 25 års ålder måste du investera 9 500 dollar per år

- Om du börjar vid 40 års ålder måste du investera $ 55 000 per år

Okej, du säger, de siffrorna är galena. Jag är övertygad om att jag borde investera i min pension. Men vad betyder det egentligen? Var lägger jag pengarna?

Jo, jag är här för att hjälpa. En av de bästa platserna att investera dina pengar är i en Roth IRA - och i det här inlägget lär du dig:

- Vad är en Roth IRA?

- Roth IRA vs 401 (k)

- Roth IRA inkomstgränser

- Roth IRA-bidragsgränser

- Att ta ut pengar från en Roth IRA

- Fördelar och nackdelar med en Roth IRA

- Så här ställer du in en Roth IRA

- Varför ska du inte vänta att investera i en Roth IRA

Känn dig fri att klicka på en sektion som du vill lära dig mer om, eller om du vill börja från början, låt oss inte slösa bort någon gång ...

Vad är en Roth IRA?

Vill du ha pengar i pension? Då måste du börja investera ... NU.

Och ett av de bästa sätten att göra det är med en IRA (Individuell pensionskonto). IRA är inte investeringar själva; snarare, de är hus för din investering, typ av som ett checkkonto.

Men till skillnad från pengar på ett checkkonto kan pengarna inom en IRA investeras i aktiemarknaden - och över tiden kan de tjäna exponentialt större avkastning.

Roth IRAs liknar traditionella IRA, med några viktiga skillnader. Den största? Roth IRAs finansieras med efter skatt dollar.

Traditionella IRA och 401 (k) s finansieras med dollar före skatt. Det betyder att du inte betalar skatter på pengarna nu - men kommer när du tar ut det.

Även om det kanske låter tilltalande (vem vill inte spara pengar nu ?!), tänk på detta: Du kommer förhoppningsvis att tjäna mer pengar när du ålder, vilket innebär att du kan vara i en högre skattefäste när du går i pension.

För att inte nämna, vem vet vad skattesatsen kommer att vara i, säg 40 år.

Det är där skönheten hos Roth IRA blir uppenbar: Eftersom du redan betalat skatter på pengarna får du ta ut det skattefritt.

Och när jag säger "det" menar jag allt: både dina bidrag och de utdelningar du har tjänat.

Så om du är ung och i en låg skattekonsol (15% -25%), säger många yrkesverksamma att Roth IRA är vägen att gå.

"Om du maximerar din Roth IRA varje år kan du få en miljon dollar i pension som är skattefri", förklarar Sophia Bera, grundare av Gen Y Planning och skapare av Smart & Easy Pension Planning för Millennials. "Det är ganska spännande."

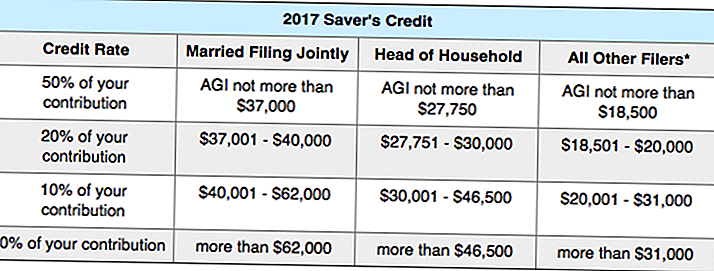

Ännu bättre kan du kanske få en skattekredit bara för att investera. Hur? De Säverens kredit, som belönar dig med fria pengar när du sparar för pensionering.

Beroende på din inkomst (AGI), kommer IRS att ge dig en skattekredit (antingen 10%, 20% eller 50%) på summan av pengar (upp till $ 2000) du investerar i en pensionsplan.

Vill du se om du kvalificerar dig? Här är det fullständiga diagrammet från IRS:

Jag vet att det är lite förvirrande, så här är ett exempel.

Låt oss säga att du är ensamstående förälder (chef för hushållet) vars AGI är 26 000 dollar per år. Om du lyckas investera 2 000 dollar på ett pensionskonto, kommer regeringen att ge dig en skattekredit på 50% av ditt bidrag - vilket innebär att du får $ 1000 av din skatträkning.

Roth IRA vs 401 (k)

Vad händer om du har turen att ha en 401 (k) plan på jobbet? Behöver du verkligen en Roth IRA också?

Jag skulle säga att det är en bra idé, för att ha båda kommer att erbjuda dig en varierad inkomst när du går i pension.

Kom ihåg att du måste betala skatt på dina 401 (k) uttag i pension - medan dina Roth IRA-uttag kommer att vara skattefria.

Så vad ska du göra nu? Investera i båda.

Om din arbetsgivare erbjuder en 3% match, bör du till exempel ägna 3% av lönesatsen till din 401 (k) för att få full match och försök sedan maximera din Roth IRA ($ 5 500 per år). Om du magiskt har pengar kvar efter det, återgå till din 401 (k).

Här är några fler skillnader mellan 401 (k) s och Roth IRAs (om du inte vet vad alla villkor betyder, oroa dig inte, vi kommer att granska dem senare i posten) ...

401 (k) mot Roth IRA

Finansierad med dollar före skatt / Finansierad med efter skatt

Betala skatt på uttag / Betala inga skatter på uttag

Kommer automatiskt ur din lönecheck / Måste göra egna investeringar

Kan bidra med 18 000 dollar per år / Kan bidra med 5 500 USD per år

Inga inkomstgränser / Måste tjäna under $ 118,000 för att vara berättigad

Sänker din skattepliktiga inkomst / sänker skatter i pension

Kan inte ta ut pengar tidigt / kan återkalla bidrag när som helst

Nödvändiga minsta fördelningar / Inga minimala fördelningar

Begränsad kontroll över dina investeringar / Full kontroll över dina investeringar

Roth IRA inkomstgränser

Alla som har intjänade intäkter i USA kan bidra till en Roth IRA - du behöver inte vara medborgare.

Den vanligaste orsaken till att du inte skulle kunna bidra till en Roth IRA tjänar du för mycket pengar (pojke ser jag fram emot den dagen!).

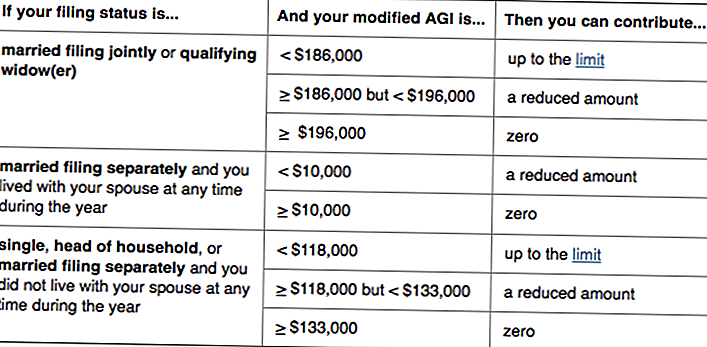

Undrar om det kan vara du? Här är IRS på vem som kan bidra till Roth IRA:

I grund och botten, om du tjänar mindre än 118 000 dollar - eller du och din make vinna mindre än 186 000 dollar i kombination - kan du bidra till en Roth IRA. (Observera att berättigandet baseras på din ändrade justerade bruttoinkomst, vilket är något annorlunda än ditt AGI.)

Om du har ett lönsamt år och går över inkomstgränsen kommer du inte kunna bidra - men din Roth IRA kommer inte att gå någonstans. Om du förblir förblir för hög för att bidra, kan du titta på en strategi som kallas bakdörr Roth IRA.

Roth IRA har inte heller åldersgränser. till skillnad från traditionella IRA, kan du bidra så länge du fortfarande arbetar.

Roth IRA-bidragsgränser

Även om bidragsgränserna är baserade på inflationen - och därmed föremål för förändring - står gällande regler Du kan bidra upp till $ 5 500 per år till ditt Roth IRA-konto.

Om du är 50 år eller äldre (och måste "komma ikapp") ökar det beloppet till 6 500 USD per år.

Oavsett vad som helst, du kan inte bidra mer än du tjänar. Så om du är en student som bara tjänat 1500 USD förra året, så är det maximalt du kan bidra till din Roth IRA.

Vad räknas som inkomst? Löner, provisioner, bonusar mm - men inte inkomst från, säg en hyresfastighet.

Ett undantag till denna regel gäller för makar som inte arbetar. Om du är gift och arkiverar gemensamt, kan du skapa en spousal Roth IRA och bidra till upp till $ 5.500 per år till deras och din.

För att dina bidrag ska räknas för ett visst skatteår, Du måste göra dina bidrag senast den 15 april det följande året. Så om du till exempel vill maximera dina Roth IRA-bidrag för 2016 skatteåret, måste pengarna vara i ditt konto senast den 15 april 2017.

Att ta ut pengar från en Roth IRA

En av de coolaste sakerna om Roth IRA? Eftersom du redan betalat skatter på dina bidrag, kommer IRS att låta dig ta ut det när som helst - av någon anledning.

"Roth IRA är mycket mer flexibla än andra konton", förklarar Bera. "Du kan få tillgång till dina bidrag före pensionering - så det är som en säkerhetskopieringsfonden."

Observera att vi bara pratar om din bidrag - inte några utdelningar du har tjänat

Låt oss säga att du har bidragit med $ 15 000 till din Roth IRA, och har förtjänat $ 1000 på din investering hittills. Du kan ta det $ 15.000 ut när som helst; inga frågor ställda.

Men om du vill dra den $ 1000 av intäkterna - utan skatter eller 10% straff - måste det vara en "kvalificerad distribution".

Vad gör det till en kvalificerad distribution? Först måste du ha öppnat Roth IRA för minst fem år sedan, och för det andra måste du träffas ett av följande villkor:

- Du är 59½, funktionshindrad eller avliden

- Du använder pengarna till:

- Köp ditt första hem (upp till $ 10.000)

- Täck utbildningskostnader för dig, dina barn eller dina barnbarn

- Betala för oförskattade sjukvårdskostnader (eller sjukförsäkring om du är arbetslös)

Om en av ovanstående villkor gäller, men din Roth är mindre än fem år, kommer du att kunna undvika straffet för tidig uttag - men kan behöva betala skatt på resultatet.

Även om det är klokt att hålla din Roth IRA öronmärkt för pensionering, är denna flexibilitet en attraktiv egenskap för många investerare.

"Folk använder Roth IRAs för att finansiera sina barns högskolor eftersom det inte går in i FAFSA," förklarar Bera. Och om dina barn slutar få stipendier eller inte gå på college, kan du låta pengarna fortsätta växa.

Det beror på att, till skillnad från traditionella IRA och 401 (k) s, Roth IRAs har inga nödvändiga minsta fördelningar.

Översättning? Du kan låta pengarna sitta i kontot så länge du vill.Om du inte behöver pengarna i pension, kan du även vidarebefordra din Roth IRA till dina barn. Och för att du redan betalat skatter på det, kommer de inte behöva!

Fördelar och nackdelar med en Roth IRA

Även om Roth IRA har många fördelar, är de inte perfekta. Här är för-och nackdelarna med dessa pensionärer:

Fördelar med en Roth IRA

- Bidrag och resultat är skattefria

- Bidrag kan när som helst återkallas straff- och skattefria

- Intäkterna kan dras i straff- och skattefria situationer i vissa situationer

- Inga obligatoriska uttag vid pensionering

- Kan bidra till du slutar tjäna inkomst

Nackdelar med en Roth IRA

- Ej avdragsgilla

- Sänker inte din skattepliktiga inkomst

- Bidragsgränser på 5 500 USD per år

- Kan inte bidra om du är en höginkomsttagare

Fortfarande fortfarande undrar om en Roth IRA eller traditionell IRA är en bättre passform för dig?

I den här nyligen gjorda studien från NerdWallet konstaterades att "Savers som gör högsta årliga avgifter till ett individuellt pensionskonto kommer att få mer efter avdrag för pensionspension - i vissa fall över 100 000 dollar mer - om de använder en Roth IRA istället för en traditionell IRA."

Spela runt med det här diagrammet för att se några exempel:

Så här ställer du in en Roth IRA

Klar för att ställa in din Roth IRA? Jag hoppades du skulle säga det.

Oavsett om du går med en etablerad mäklare eller en robo-rådgivare, se till att hitta ett företag med låga underhållskostnader och låga minimikrav.

Eller bara gå med ett av våra förslag:

Förtrupp

Inte bara är Vanguard ett etablerat och respekterat mäklarfirma, det är också känt för sina låga avgifter.

Min Roth IRA är med Vanguard, och jag har haft en bra upplevelse. Bera är också ett fan av företaget - liksom The Penny Hoarder CEO Kyle Taylor!

För att öppna en Roth IRA med Vanguard, följ dessa steg:

1. Besök Vanguard

2. Fyll i onlineapplikationen och finansiera ditt konto med minst $ 1000

3. Några dagar senare loggar du in på Vanguard och fördelar pengarna (du kan välja en "target-date fund" som automatiskt investerar i olika indexfonder baserat på när du planerar att gå i pension)

Om du blir förvirrad längs vägen, ge bara Vanguard ett samtal. Jag har hittat sin kundtjänst för att vara till stor hjälp. (Och om du behöver ett sätt att spara $ 1000, här är en strategi som fungerade för mig.)

Förbättring

En av de mest populära robo-rådgivarna, Betterment är ett bra alternativ för personer som vill vara så praktiska som möjligt (och är villiga att betala en administrativ avgift på .25% för den bekvämligheten).

"Förbättring gör det enkelt att starta och investera", säger Bera. "Det är värt avgiften - speciellt om det gör att du börjar investera tidigare."

Den bästa delen är att det inte finns någon minsta insättning som behövs. Så du kan börja investera med bara $ 50 eller $ 100.

Det viktiga är inte var du öppnar kontot. den börjar och fortsätter att finansiera den.

För att hålla mig på spår rekommenderar jag att du ställer in en automatisk veckovis eller månatlig återkallelse.

När jag började spara för pensionering, hade jag Vanguard automatiskt dra tillbaka 25 dollar per vecka. Det var smärtfritt, och genom åren har det lagt upp.

Nu har jag en automatisk investering på $ 105 per vecka (det belopp som krävs för att maximera min Roth IRA). När tiderna blir tuffa, stänger jag det helt enkelt av några veckor eller månader.

Bera gjorde något liknande: "Jag brukade inrätta ett månatligt bidrag för $ 200 per månad," säger hon. "Då skulle jag se om jag kunde använda bonusinkomst eller avkastning för att göra ett engångsbidrag och slå max."

Om du behöver inspiration, tänk dig tillbaka till de fantastiska exemplen på sammansättning i introduktionen. Och kom ihåg att betala dig själv först.

Varför ska du inte vänta att investera i en Roth IRA

Att investera i pension är inte lika skrämmande som det verkar - och det är så, så nödvändigt.

Som Bera säger: "En av de bästa gåvorna du kan ge dina barn har tillräckligt med pengar vid pensionering så att de inte behöver ta hand om dig."

Ju snabbare du börjar, desto mer givande blir det.

"Du har verkligen tid på din sida", säger hon. "Om du sparar $ 100 per vecka över 40 år, till exempel, och tjänar en 8% avkastning, får du en miljon dollar."

Även om $ 100 per vecka låter omöjligt för dig just nu, försök på $ 100 per månad.

"Det handlar om att bygga goda vanor", säger Bera. "När du betalar ner skulden, när du bygger upp sparande, flyttar du pengarna över till pensionen. Om du betalar ett lån som var $ 200 per månad, starta en Roth IRA med pengarna. "

"När människor är uppmärksamma på det, kan de göra mycket stora steg i sin övergripande ekonomiska situation mycket snabbt. Om de inte blir, blir pengarna ätna med normalt kassaflöde. "

Så var uppmärksam. Och börja investera idag.

Din tur: Har du en Roth IRA? Ska du ställa upp en nu?

Susan Shain är en frilansskribent och digital nomad. Hon täcker resor, mat och personlig ekonomi (i princip hur man sparar pengar så att du kan resa mer och äta mer). Besök hennes blogg på susanshain.com, eller säg hej på Twitter @susan_shain.

Populära Inlägg

Användare av denna läkemedel kan vara berättigad för en del av $ 20 miljoner klass-åtgärder förlikning

Här är hur lärare och första respondenter kan köpa ett hem till halva priset

Detta stora utomhusföretag fyller jobb-från-hemjobb i 29 stater

Hur en app hjälpte den här killen att spara i 2 semesterar han kunde inte sakna

Money Girl Podcast: 3 enkla steg för att välja rätt pensionskonto

Kommentera