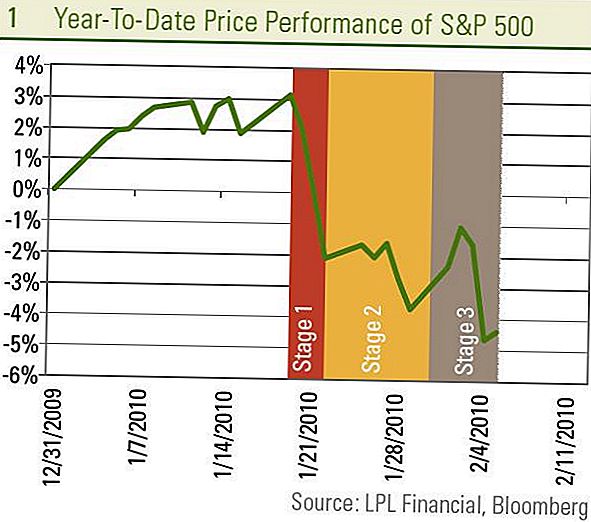

Aktiemarknaden, som mätt av S & P 500, var under 1% förra veckan, vilket ledde till förluster sedan 19 januari till cirka 7%. Detta kan känna sig som en lång glida på aktiemarknaden sedan den senaste toppen den 19 januari, men det är det inte. Det är faktiskt tre. Vi kan se detta genom att bryta ned dragningen i tre olika steg.

Steg 1 - jan 20-22: Återkallandet började med oro över kinesiska tjänstemän som meddelade steg för långsam låneutveckling. Detta ledde till en kraftig minskning med 5% över tre dagar, eftersom investerare fruktade det plötsliga återkallandet av stimulans till en av världens största tillväxtmotorer kan vara för tidigt och tippa den globala ekonomin tillbaka i lågkonjunkturen. Dessa bekymmer började blekna efter rapporter i Kina om en kraftig ökning av låneökningen i januari visade att ansträngningarna för att sänka bankutlåningen inte var alltför hårda.

Steg 2 - 23 jan - 28: Uppmärksamheten vände sig sedan till Washington och presidentens förslag riktade mot de högsta bankerna, unionsstaten, FOMC-mötet, Ben Bernanks bekräftelse och administrationens budget. Till viss del ligger osäkerheten för investerare som skapas av dessa händelser, men de stora händelserna är nu borta.

Steg 3 - 29 jan - 5 feb: Det senaste benet på aktiemarknaden drivs främst av oro över arbetsmarknaden och efterskakningar i finanskrisen i kring Europa. Som framgår av förra veckans rapporter om fordringar på arbetslöshetsersättning och arbetsrapporten för januari, har sysselsättningsökningen ännu inte blivit definitivt positiv (se veckans ekonomiska ekonomiska kommentar: Var är jobben? För detaljer), förnyar oro över hållbarheten i återhämtningen som svansarna börjar blekna under de kommande månaderna. Utan tydliga tecken på jobbtillväxt är det oroande för marknaderna att stimulansprogrammen kan komma till ett slut och ekonomin kanske inte har tillräckligt med självuppehållande momentum.

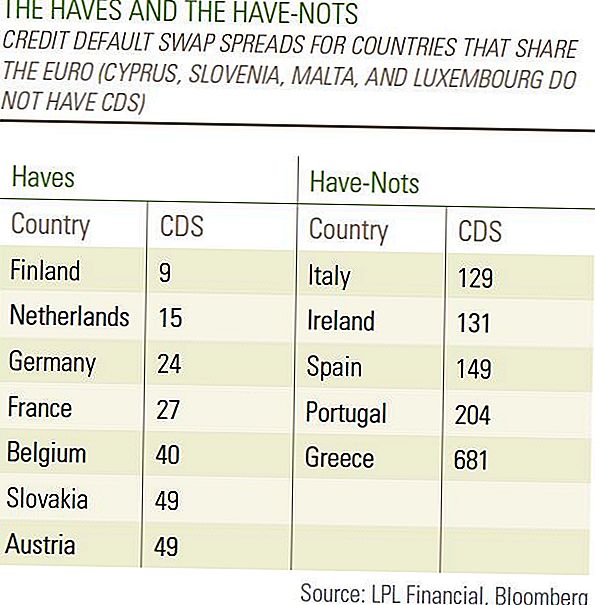

Precis som de korta säljare gick efter bankerna en efter en efter att Bear Stearns misslyckades i mars 2008 ser vi så kallade "bond vigilantes" upp kreditkrediter kring perifera Europa, framför allt i PIIGS (Portugal, Irland , Italien, Grekland och Spanien). Grekland kom överens om tuffa budgetnedskärningar som sannolikt skulle förlänga smärtan av lågkonjunktur för att förbli inom EU-riktlinjer som orsakade oro för vilket land som var nästa i Europa för att tillämpa "grecian formula".

Hur mycket påverkar problemen i det perifera Europa för den globala ekonomin?

Vi ser dessa händelser som efterskalningar av den globala finanskrisen. Första Island, då Dubai, och nu Grekland har gjort nyheterna om de ekonomiska utmaningarna de möter medan de är i skuldproblem. Dessa är som vissa delar av USA som fortsätter att möta skuldrelaterade kriser som Las Vegas och delar av Florida och Kalifornien. Dessa händelser är inte tecken på en ny kris att komma, men bara efterskockar av krisen som den globala ekonomin återhämtar sig från. Vi förväntar oss att det kommer bli fler efterskalningar, men att de osannolikt inte kommer att undergräva den globala ekonomiska återhämtningen.

Om alla länder befann sig i samma ekonomiska tillstånd skulle det vara mycket större att återvända till lågkonjunkturen och leda oss till att tro att Greklands problem var ett tecken på saker som skulle komma. Men det finns en enorm skillnad i finansiella förhållanden bland europeiska länder, vilket framgår av kredit default swap spread (CDS) på statsskulden, vilket kan anses vara en mätare av finansiell risk. Det är lätt att skilja "haves" och "have-nots" när det gäller investerarnas förtroende med CDS på Grekland på en mycket hög 681 och Portugal på en höjd 204 medan tyska CDS är bara 24 - även under USA: s klockan 36. Vi förväntar oss att dessa bekymmer är att problemen i det perifera Europa kan leda resten av världsekonomin till en annan kris kommer att blekna. [Tabell]

Den här veckan kommer vi ta reda på om det kommer att bli ett steg 4 till denna återhämtning eller om lagren kan komma tillbaka och börja återhämta sina förluster från en vanlig 5 - 10% återbetalning. Huvuddelen av den månatliga ekonomiska statistiken över Kina släpps den 9 februari till och med den 11 februari, vilket kan leda till rädsla för en avmattning i Kina som började fas 1 av nedgången.

De mycket uttalade marknadsrörelserna i år återspeglar en alltmer reaktionär hållning från marknadsaktörer som vi förväntar oss att fortsätta. Samtidigt som vi tror att den globala ekonomin och de inhemska arbetsmarknaderna fortsätter att återhämta sig och den globala finanskrisen fortsätter att blekna, går data sällan i en rak linje och marknadsreaktionen på varje datapunkt har varit dramatisk. Vi förväntar oss att volatiliteten ska förbli hög och dessa utökade rörelser garanterar viss försiktighet kring viktiga dataförluster. Men vi tror att de politiska svängarna för tillväxten i ekonomin, arbetsmarknaden och vinsten förblir på plats i USA och Kina och fortsätter att rekommendera konjunkturinvesteringar som råvaror och sektorer som informationsteknik. Medan huvudvindar kan stiga under andra halvåret, tror vi inte att aktiemarknaden ännu har sett sina höga nivåer för året.

Viktiga upplysningar

- Denna rapport utarbetades av LPL Financial. De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ. För att bestämma vilken investering (er) som kan vara lämplig för dig, kontakta din finansiella rådgivare innan du investerar.All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Investeringar på internationella och tillväxtmarknader kan innebära ytterligare risker som valutafluktuationer och politisk instabilitet. Investeringar i småkapitalaktier inkluderar särskilda risker som större volatilitet och potentiellt mindre likviditet.

- Aktieinvestering innebär risk inklusive förlust av kapital. Tidigare resultat är ingen garanti för framtida resultat.

- Småaktieaktier kan vara föremål för högre grad av risk än mer etablerade företags värdepapper. Illikviditeten på småföretagsmarknaden kan påverka värdet av dessa investeringar negativt.

- Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen. Obligationsvärdena kommer att minska som räntehöjning, är beroende av tillgänglighet och prisförändring.

Populära Inlägg

Hur en familj på 4 lever bra på $ 11 per timme

Är experter alltid rätt? Hur en andra åsikt sparad en man $ 6000

Fick $ 1? $ 5? $ 50? Så här börjar du investera på vilken budget som helst

Hur säljer du din gamla telefon för det mesta av kontanter

Det här är när du spenderar hela betalningskontrollen varje månad är en strålande flyttning

Kommentera