En ny kund av mig befann sig i en mycket intressant position.

Min klient och hennes man hade båda mycket snygga pensioner som betalade dem mer i pension än de gjorde medan de arbetade. Varje månad hade de ett överskott och satt en del av det på ett sparkonto som de troligtvis aldrig kommer att spendera.

Förutom pensionerna hade de båda skatteuppskattade kontona - i det här fallet var de 403 (b) s - att de visste att de aldrig skulle spendera. Mannen behövde inte kontot men tycktes ha det för extra utgifter för "just in case".

Hustrun visste dock att hon aldrig skulle spendera den och eftersom de hade två pojkar med två barnbarn att de ville hjälpa till att betala för skolan och andra ekonomiska behov när de växte upp var intresserade av att se vilka möjligheter hon hade att vidarebefordra Mer.

Hon visste att nödvändiga minsta utdelningar var bara ett år bort och att hon skulle tvingas ta ut pengar som hon inte behövde. Hon var inte riktigt säker på vad hennes alternativ var så hon gjorde ett möte med mitt team för att se vad hon kunde göra.

Nedan följer en exempelstudie om olika alternativ som man kan ha som vill ta pensionen, oavsett om det finns en 401 (k), 403 (b) uppskjuten kompensationsplan eller en 401 (k) för att vidarebefordra en större dödsförmån eller arv till mottagarna. Vi tittar på fem olika alternativ som vi delade med henne för att se vilken som gjorde mest mening.

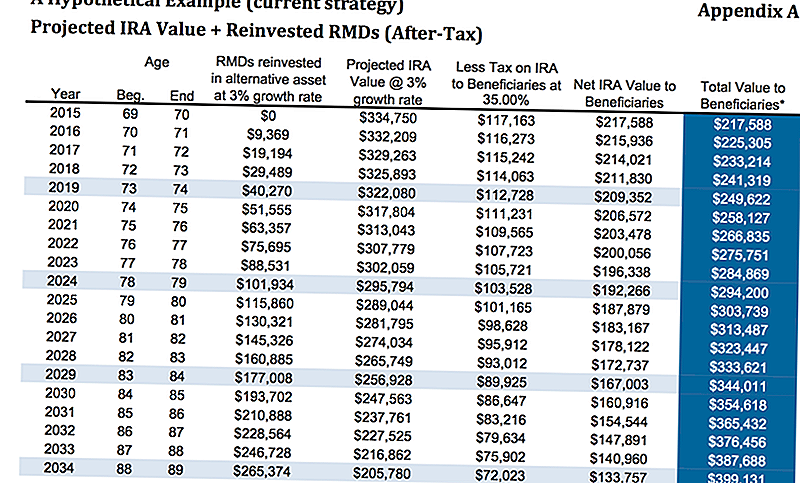

Alternativ 1: Gör ingenting

Pengarna var för närvarande i en 403 (b) där två tredjedelar av kontot var i en fast livränta som betalade ungefär 3%. Hon behövde självklart inte göra någonting med pengarna. Vi ville visa henne vad det skulle gälla om något hände med henne.

Antag en tillväxt på 3% och en skatt på 35%, vid 80 års ålder, skulle hon vidarebefordra cirka 313,487 dollar. Det förutsätter att hon investerade de nödvändiga minsta utdelningarna och tjänade 3% på de tillgångarna i skattesatsen som jag tidigare nämnde vid 35%. Detta förutsätter inte att stödmottagarna utnyttjar sträckningsalternativet om hon rullade in i en traditionell IRA eller en LendingClub IRA.

Enligt en MarketWatch-artikel visade en studie att en tredjedel av de personer som fick ett arv inte hade några besparingar - hade faktiskt negativa besparingar - inom två år efter att de fått arvet (så trots att bilden nedan är korrekt är det möjligt att barnen kanske blåser igenom pengarna ändå). Om de väljer "sträcka" IRA alternativet, här är hur det skulle beräknas.

Ge mig en stund att förklara "stretch" IRA-alternativet till dig. Det är ett ganska enkelt koncept.

Du ser, när en icke maka ärver en IRA, det krävs minimala utdelningar som måste tas under löpande av personens återstående livslängd. En äldre person kommer uppenbarligen att ha ett kortare kvarvarande antal år tills de når sina livslängdsålder (verkligen dödsförväntad ålder) än en yngre person.

Det är där "IRA-alternativet" sträcker sig in i spel. De med IRA kan välja att namnge yngre stödmottagare istället för äldre, så att medlen kan hållas i IRA under en längre tid.

IRA-alternativet "stretch" gör det möjligt för förmånstagarna att utnyttja skatteuppskjutningen och även hålla pengarna på investeringskonto så att de kan växa mer över tiden. Detta ger de yngre stödmottagarna som valt mer flexibilitet vid valet av vad de skulle vilja göra.

Det är en ganska enkel idé som fungerar, men det finns många andra alternativ. . . .

Alternativ 2: Köp Annuitet med Förhöjd Dödsförmånsförare

Vi analyserade hur det skulle se ut om hon skulle göra ingenting. Nästa alternativ vi tittar på är om hon köpte en livränta med en förbättrad dödsförmånsförare.

Tänk på att olika livräntor kommer att ha olika förbättrade dödsförmåner. Förbättrade dödsförmåner ryttare kommer att vara en extra kostnad utöver eventuella interna kostnader som livränta har. Exemplet som vi tittar på här är en fast indexerad livränta så det finns ingen intern kostnad på delkonton och den förbättrade dödsförmånsrutteren är 0,55%.

För enkelhets skull kommer vi att lämna av försäkringsleverantörens namn eftersom dessa typer av ryttare ändras ständigt.

I den första illustrationen tittar vi på en tillväxt på 0% på huvudmannen, men dödsförmånsföraren kommer att förena med 4% baserat på premiebidraget, så att $ 325.000, som initialt investerades, vid 80 års ålder, skulle hon ha 345.935 dollar av dödsförmåner på upp till 112 112 $ av uttag från hennes obligatoriska minsta utdelningar, förutsatt att de inte har ökat alls.

Bara i detta scenario ensam, kommer hon att ha ungefär 456 000 dollar för att vidarebefordra till sina arvingar jämfört med 313 000 $ ovan. Som du kan se är det ett ganska viktigt hopp.

Om vi tittade på en hypotetisk tillväxt på 5,5% ser vi nu att den förbättrade dödsförmånsrittaren vid 80 års ålder skulle vara 484 140 dollar plus ackumulativa uttag på 175 000 dollar för en total dödsförmån på cirka 659 000 USD.

Tänk på att det skulle finnas skatter som måste betalas på dödsförmånsdelen så att det skulle minska nettobeloppet som skickas till arvingarna.

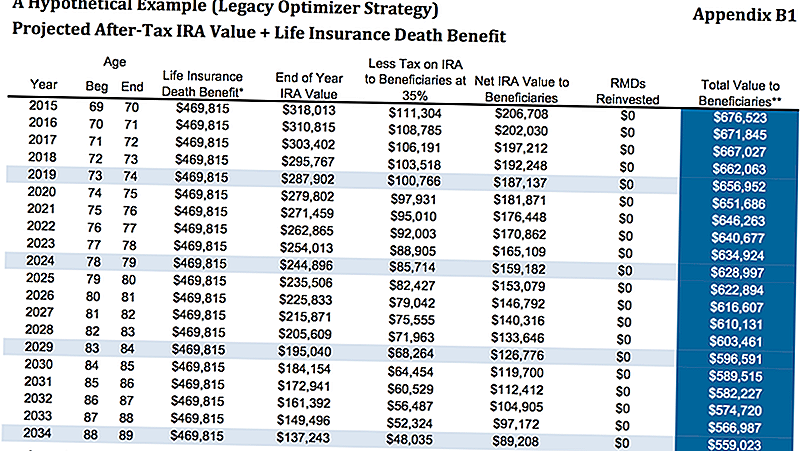

Alternativ 3: Använd IRA RMD till inköp av livförsäkring

Som vi diskuterade klienten var ett och ett halvt år från att behöva ta ut hennes nödvändiga minsta utdelningar. Hon visste att hon inte behövde pengarna så hon ville se var hon kunde flytta pengarna för att bättre förbättra hennes barns och hennes barnbarns ekonomi.

En annan möjlighet är att lämna IRA var den är, och sedan ta de nödvändiga minsta utdelningarna för att köpa en permanent livförsäkring. I det här fallet ser vi på en garanterad individuell universell livspolitik.

Som du kan se nedan antar vi att en återbetalningshastighet på 5% av IRA på 16 250 USD minus 25% skatt motsvarar ett årligt årlig återkallande på $ 12 188. Det beloppet används då för att köpa en av de olika typerna av permanent livförsäkring, vilket ger henne en garanterad inkomstskattfri dödsförmån på 469.815 dollar.

Titta på diagrammet nedan, bilaga B1, vid 80 års ålder, mellan resterande belopp i hennes IRA plus skattefri dödsersättning, skulle det totala värdet till mottagarna vara 616 607 dollar.

Detta är givetvis beroende av att hon kunde kvalificera sig för den permanenta politiken men i hennes nuvarande skick skulle hon inte ha några problem att bli godkända. Medan det kan tyckas som det bästa alternativet, låt oss titta på ett annat exempel.

Alternativ 4: Köp annans med EDBR + Livförsäkring

På samma sätt som det andra alternativet köper vi samma livränta med den förbättrade dödsförmånsrutteren, men då tar vi uttag och använder dem för att köpa den permanenta livförsäkringspolicyn.

Det finns några olika sätt att vi kan göra detta, men för enkelhets skull kommer vi att köpa samma livförsäkring ovan.

Med livränta, med antagande av en tillväxt på 5,5%, skulle den ökade dödliga förmånen vara $ 489,000. Efter att vi drog cirka 35% skatt som skulle netto $ 317,000 plus $ 469,000 för $ 786.000 netto till sina arvingar.

$ 489,000 efter 35% skatt = $ 317,000. $ 317,000 + $ 469,000 = $ 786,000.

Alternativ 5: Köp SPIA + Livförsäkring

Det sista alternativet som vi visade var att använda IRA för att köpa en SPIA, annars känd som en enda premie omedelbar livränta. Vi skulle då använda livränteutbetalningen för att köpa livförsäkring. Detta skulle ge henne en garanterad skattefri dödsförmån på 675 251 $.

Den enda nackdelen med denna strategi var när vi köpte en SPIA, vi förlorar kontrollen över pengarna. I ovanstående exempel med hjälp av livränta, trots att de hade en tioårig kontraktsperiod, hade hon fortfarande kontroll och fick dra ut cirka 10% per år strafffritt.

Genom att välja att gå med SPIA skulle hon få en högre dödsförmån, men inte så mycket mer, och hon skulle förlora kontrollen över en stor del av hennes pension.

Det här är den strategi som vi minst rekommenderade men vi ville visa henne så att hon kunde se om hon ville skicka mer skattefri med livförsäkring.

Slutsatser

Som du kan se var det en hel del alternativ för henne att välja mellan. Vi tror på att presentera dessa alternativ för våra kunder eftersom vi vill att de ska veta inte bara vad vi tror att de borde göra, men Varför Vi tycker att de borde ta ett visst alternativ.

Dessutom erbjuder vi en mängd olika alternativ möjlighet att upptäcka mer om våra kunder. Många gånger, när våra kunder tittar på alternativen, kan ett av fördelarna eller nackdelarna med ett visst alternativ ta upp ett betänkande som ändrar ekvationen.

Till exempel, om kunden vill ha full kontroll över sina pengar, skulle de självklart inte vilja välja att köpa SPIA. De kanske inte inser att - i vissa scenarier - att öka förmånen för mottagare kan leda till att de förlorar kontrollen över sina pengar vilket hjälper oss att begränsa fokusen.

Till slut föreslog vi alternativ # 4 för vår klient. Vilket alternativ tycker du om? Vilket skulle du välja själv? Låt oss veta i kommentarerna!

Spara

Spara

Spara

Populära Inlägg

Hur en familj av 4 skära sin matbit i hälften genom att byta till ekologiska livsmedel

Vill du komma in i gym gratis? Kolla in det här

Gwyneth Paltrows livsmedelsbutik är bara $ 29 i veckan !? Här är hur…

6 sätt att spara pengar på Brand-Name Baby Formula

Vill du spara pengar på din hyra eller inteckning? Flytta till en av dessa städer

Kommentera