För att lägga till i vår fortsatta serie om att använda Thinkorswim för att analysera alternativet grekerna, kommer vi att titta på Theta eller tidsfördröjningsfaktorn.

Om du behöver referera till de andra inläggen, här är de: Delta och Gamma.

Options Trading: Theta

Theta är en uppskattning av hur mycket det teoretiska värdet av ett alternativ minskar när 1 dag går och det finns ingen förändring i det underliggande aktiekurset eller volatiliteten. Theta används för att uppskatta hur mycket ett alternativs värde minskar när tiden går. Långa samtal och satser har alltid negativa theta, och korta samtal och korta satser har positiva theta. Beståndet själv har noll theta, eftersom dess värde inte är begränsat av ett utgångsdatum.

Theta minskar inte ett alternativs värde med jämn takt. Theta har mycket mer effekt som ett alternativ nära utgången, eftersom det finns mindre tid att realisera ett drag i det underliggande lagret. Theta är högst för ATM-alternativ, och är gradvis lägre eftersom alternativen är ITM eller OTM. Alternativet theta är också lägre när det är mindre volatilitet eller flera dagar till utgången.

Det finns ett kompromiss mellan gamma och theta. Alternativ som har högsta gamma har också högsta theta.

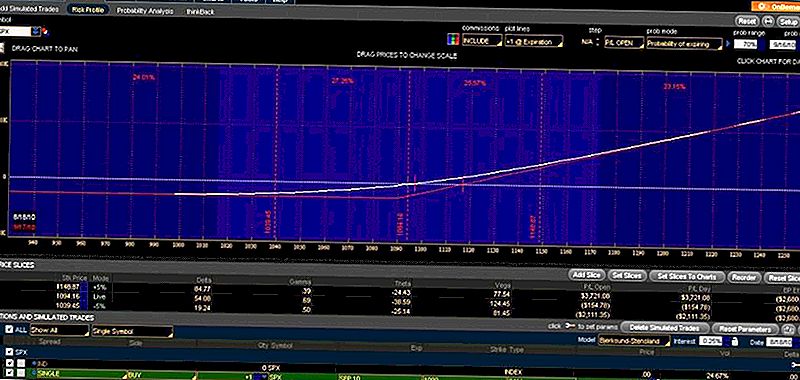

I exemplet nedan tar vi samma SPX Sept10 1090-samtal från tidigare exempel, och vi hoppar framåt i tiden med 1 handelsdag. Här var det föregående exemplet:

ThinkorSwimSPXSept10

I exemplet ovan är theta -38,59. Den har den högsta gamma, och som ett resultat har den också den högsta theta. Det är högst eftersom det knappt är ITM. Om vi hoppar framåt 12 timmar till början av nästa handelsdag kan du se att priset på alternativet inte har ändrats (marknaden har inte öppnats än), men theta och gamma har båda ökat.

Jag hoppas detta illustrerar betydelsen av theta och tidvärdet av alternativen.

Populära Inlägg

Krispy Kreme vill göra din februari ännu sötare med en gratis donut

Så här får du 4 gratis månader av Google Play Obegränsad och YouTube Red

Denna pappa började ett företag på sidan ... och det gjorde 5,5 miljoner dollar förra året

Här är 3 dagar Ditt barn kan få gratisböcker på leksaker

10 Karriäralternativ för kreativa personer som faktiskt vill tjäna pengar

Kommentera