Året är klart till en bra början med aktie-, obligations- och råvaremarknader som lämnar blygsamma vinster. Den generella förbättringen av de ekonomiska uppgifterna har varit fokus för investerare, men under de närmaste veckorna kan uppmärksamheten övergå till resultatet för fjärde kvartalet och hur väl den ekonomiska tillväxten översatte till vinst. Fjärde kvartalet 2009 var sannolikt första kvartalet som vinsten ökade jämfört med andra kvartalet 2007.

I det tidiga kvartalet av en återhämtning behövs ingen vinstökning för att lyfta aktiemarknaden. I stället stiger värderings- eller pris-till-vinst-förhållandet (P / E) som investerarens pris i framtida resultatutveckling. Men nu när vi är nästan ett år från marknaden lågt i början av mars 2009 är vinstutvecklingen avgörande för att stödja aktiemarknaden. Detta är särskilt sant nu när S & P 500 P / E är tillbaka till nästan normalt runt 14,5 gånger 2010 vinst per aktie på cirka $ 77.

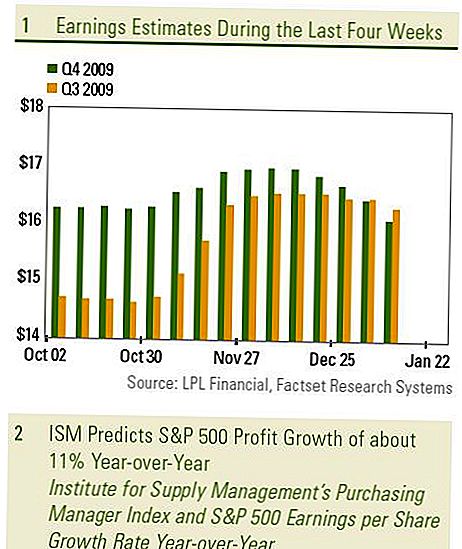

Vad är konsensus?

Fjärde kvartalet vinst för S & P 500 företag förväntas genom Wall Street analytikeras samförstånd att vara ca 200% jämfört med året innan, men detta är ett bevis på hur svaga profittämnen var för ett år sedan, mitt i finanskris och rekordbrytande avskrivningar för finansiella företag, än styrka under det senaste kvartalet. Om vi eliminerar finanssektorn från jämförelsen jämfört med året, förväntas S & P 500 EPS fortfarande öka, men bara med 8%. Detta 8% nummer är rätt antal att fokusera på. Vi förväntar oss att siffrorna kommer att vara blygsamt före 8%, eller 16,05 dollar per aktie, konsensusuppskattning.

Vi ser tre huvudorsaker till att vinsten kommer att bli bättre än konsensusförväntningarna i kvartalet:

- Kombinationen av omsättningsutvecklingen plus ökningen av rörelsemarginalerna resulterar i en tillväxt över kvartalet i vinst i mitten av enstaka siffror. Ändå förväntar consensus Wall Street-analytiker en liten minskning av vinsten från tredje kvartalet. Positiv BNP-tillväxt under fjärde kvartalet (både i USA och utomlands) kunde sannolikt öka S & P 500-intäkterna med en årlig 5%. Stigande fabriks- och resursutnyttjande (som sprider fasta kostnader över mer produktionsminskande kostnad per enhet) kombinerat med låga arbetskostnader ökade trenden mot bredare rörelseresultatmarginaler under fjärde kvartalet från tredje kvartalet.

- Trots den snabbare försäljningen reviderade analytikerna i Wall Street nedåt Q4-resultatberäkningar under de senaste fyra veckorna. Vi tror att resultaten blir bättre än väntat, vilket var när resultaten för tredje kvartalet rapporterades under fjärde kvartalet.

- Vår favoritprognosindikator föreslår årets resultat för S & P 500 vinsttillväxt på cirka 11% för fjärde kvartalet [Diagram 1] före 8% ex-financials konsensusuppskattning. ISM-indexet (Institutet för försörjningens inköpschefindex) är vår favoritindikator för vinster. Även om det här indexet mäter utsikterna för just tillverkningssektorn, har det visat sig vara en mycket bra indikator på den totala vinsttillväxten för S & P 500.

Vi tror att de nedåtgående resultatjusteringar under de senaste fyra veckorna kan ge marknaden en positiv överraskning, eftersom resultatet blir bättre än väntat över de flesta sektorer. De nedåtgående revideringarna av resultatförväntningarna för finanssektorn vägde på den totala summan under de senaste fyra veckorna, medan våra favoritbranscher, Informationsteknik och konsumentdiskretionär har sett störst resultatökningsökning under kvartalet, båda steg med dubbelsiffriga siffror och förväntas nu ge vinster på över 50% över året. Men inte alla sektorer kommer att återspegla vinstökning från ett år sedan. Framför allt förväntas energi- och industrisektorn minska efter ett år sedan med oljepriser och exporttillväxt.

Analytikernas förväntningar är stora för kvartalet. Med hjälp av lägsta analytiker uppskattning för varje företag i S & P 500, är det totalt ca 12,09 dollar, medan den högsta uppskattningen är 20,52 dollar. Detta $ 8,50-sortiment liknar de senaste kvartalen och speglar ett brett spektrum av åsikter i kvartalet, vilket gör att dörren öppnas för en större sannolikhet för en uppåtsida, precis som det var en överraskning i resultatet.

VIKTIGA UPPGIFTER

- Denna rapport utarbetades av LPL Financial. De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ. För att bestämma vilken investering (er) som kan vara lämplig för dig, kontakta din finansiella rådgivare innan du investerar. All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Investeringar på internationella och tillväxtmarknader kan innebära ytterligare risker som valutafluktuationer och politisk instabilitet. Investeringar i småkapitalaktier inkluderar särskilda risker som större volatilitet och potentiellt mindre likviditet.

- Aktieinvestering innebär risk inklusive förlust av kapital. Tidigare resultat är ingen garanti för framtida resultat.

Småaktieaktier kan vara föremål för högre grad av risk än mer etablerade företags värdepapper. De

illikviditeten på småföretagsmarknaden kan påverka värdet av dessa investeringar negativt. - Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen. Obligationsvärdena kommer att minska som ränta

räntehöjning, är beroende av tillgänglighet och prisförändring.

Populära Inlägg

Hungrig för ett jobb? Grubhubs Hiring 100+ Work-From-Home Reps i 46 stater

Parkeringsbiljetter suger - men här är vad som händer när du inte betalar dem

5 objekt som du kan få för otroligt billigt vid College Surplus Sales

Detta snabbt växande företag är att anställa deltidsanställda att arbeta hemifrån

Att veta denna hemlighet Om ACT och SAT kan spara pengar och stress

Kommentera