Centralbankerna har tagit ett förnyat fokus för företagsobligationsinvesterare med tanke på Kinas senaste satsningar för att strama penningpolitiken. Under de senaste två veckorna har oro över politisk åtstramning i Kina lett till att amerikanska statsobligationer överträffar mer kreditkänsliga företagsobligationer. Denna vecka skiftar alla ögon mot Federal Reserve Federal Federal Markets Committee (FOMC) möte. Medan en ränteförändring inte förväntas, kommer investerarna att noggrant granska FOMC: s uttalande för varje rörelse mot en exitstrategi och avlägsnande av monetär stimulans. Om Fed tar ett steg mot att avlägsna stimulans kan investerare betrakta ekonomin som risk för en eventuell "dubbeldunk" -konjunktur och därmed ifrågasätta framtida kreditvärdighet för företagsobligationer.

En titt tillbaka vid tidigare episoder av Fed penningpolitisk åtstramning visar att företagsobligationer, både investment grade och high yield, fortsatte att överträffa Treasuries efter starten av räntehöjningar 1994 och 2004. Visuellt är det enklaste sättet att se Utförandet av företagsobligationer är att se förändringen i avkastningsskillnader eller spridningar till Treasuries. En snävare avkastningspre speglar starkare investerarpreferens för företagsobligationer, medan en större avkastningspre speglar en svagare efterfrågan på företagsobligationer och en starkare efterfrågan på statsobligationer.

År 1994 samlades högränta obligationsspridningar genom den första Fed-höjningen innan de nivån av och sedan ökade innan de blev lite smalare ett helt år efter Feds första kursökning. Den fortsatta förbättringen är ännu mer uttalad bland investment grade företagsobligationer där avkastningen sprider sig stadigt efter den första kurshöjningen. [Diagram 1] Smalare avkastningspreparat omräknat till resultat med investment grade företagsobligationer och högavkastningsobligationer som överträffade statsobligationer med 0,4% respektive 1,2%, mätt med Barclays Index-data för de följande 12 månaderna efter den första Fed räntehöjning. Medan knäskyttemarknadsreaktionen på en Fed-ökning är ofta negativ, återspeglar den vanligtvis Feds tro på att ekonomin är stark nog för att motstå högre räntor. En stark ekonomi återspeglas emellertid också i företagsobligationsutgivare förbättrad lönsamhet och större kassaflöde till servicebetalningar, båda positiva för obligationsinnehavarna. Bolags- och högavkastningsobligationsprestanda är ännu mer imponerande med tanke på Feds aggressiva räntehöjningskampanj, som tog målet Fed Funds upp till 3,0% till 6,0%

från januari 1994 till januari 1995.

Företagsobligationer och högavkastningsobligationer sprider kontrakt

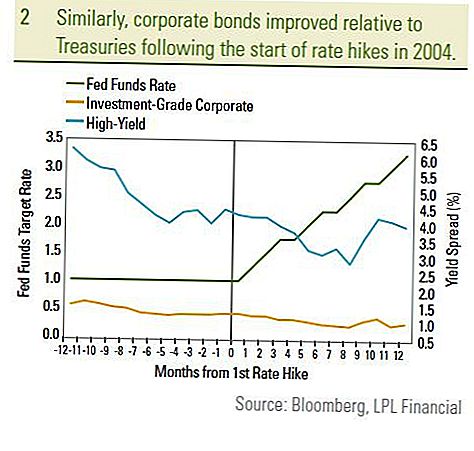

På samma sätt samlades värdepappersrörelser med hög andel avkastningsräntor och högavkastningspapper under de tolv månader som följer med Feds första kursökning i juni 2004 [Diagram 2]. Investeringar i företagsobligationer och högavkastningsobligationer överträffade Treasurier med 0,5% respektive 4,6% under samma period. Återigen ledde investerarnas förtroende för ekonomin och förbättrade grunderna för emittenter av företagsobligationer till out-performance trots fasta höjningar av Fed. Under 2004 stöddes företagsobligationer av Feds mer gradvisa tillvägagångssätt med stabila 0,25% räntehöjningar i stället för den enstaka 0,50% ökningen som användes 1994. Fed-fondens räntesats ökade med 2,0% från juni 2004 till juni 2005 jämfört med 3,0% stiga under perioden januari 1994 till januari 1995. Berättelsen var annorlunda under 1999, då avkastningspulserna ökade och företagsobligationer underprisade efter inledningen av Fed-räntehöjningarna. Men 1999 tror vi på en unik uppsättning omständigheter som konspireras mot företagsobligationer:

- För det första satte asiatisk kris under hösten 1998 ut företagskundsinvesterare. Rädsla för "smitta" till resten av världen lämnade lite utrymme för fel. Fortfarande snedde företagsobligationsfördelningen fram till första kursökningen i maj 1999, då investerare fokuserade på stark inhemsk ekonomisk tillväxt. Ekonomin växte med 7,1% i fjärde kvartalet 1998, mätt med BNP.

- För det andra ledde ett budgetöverskott diskussioner om ett återköpsprogram för statskassan hösten 1999. I januari 2000 tillkännagav statsskattet sitt återköpsprogram som bidrar till att Treasuries överträffar sig i en mycket svår obligationsmiljö.

- Slutligen kom Fed-räntehöjningarna 1999 sent i konjunkturcykeln efter en nioårig expansion. Med Fed Funds-kursen redan förhöjd vid 4,75%, sågs räntehöjningar negativt för den framtida finansiella hälsan hos emittenter för företagsobligationer.

Eftersom ekonomin troligen uppstod under den stora lågkonjunkturen under tredje kvartalet 2009 och med Fed Funds målränta på historiskt låg nivå tror vi att dagens miljö skiljer sig från 1999. En ny ekonomisk expansion pågår globalt och vi förväntar oss att Fed kommer att vänta till slutet av 2010 för att höja räntorna. Fed har även anställt ett större utbud av policyverktyg den här gången, inklusive användningen av speciella finansieringsanläggningar och obligationsinköpsprogram. Vi tror att Fed kommer att fortsätta längs vägen för att slingra ned dessa program innan de höjer räntorna. Sammanfattningsvis är Fed sannolikt att ta en "vänta och se" -strategi för att uppmuntra den blommande återhämtningen och inte riskera att tippa ekonomin tillbaka till lågkonjunkturen.

Vi finner den aktuella perioden som mer liknar 2004-perioden. Nuvarande avkastning är på liknande nivåer och målet Fed-fonder var inte mycket högre än dagens räntesats. Därför bör företagsobligationsinvesterarna inte frukta potentiella Fed-höjningar.Fedräntehöjningar leder sannolikt till lägre totalmarknadsutveckling, men vi fortsätter att tro att företagsobligationer, i synnerhet med hög avkastning, kommer att leda utvecklingen inom obligationsmarknaden. Medan Federal Reserve räntehöjningar ska tas på allvar måste investerare väga orsakerna till räntehöjningen: framförallt en starkare ekonomi som sannolikt har översatts till bättre kreditvärdighet för företagens låntagare. I en tid då statsskulden i de utvecklade länderna når oöverträffade nivåer, fortsätter vi att stödja företagsobligationer med hög avkastning och investeringsklass trots att eventuella Fed-räntehöjningar kan komma att ske.

VIKTIGA UPPGIFTER

- Detta förbereddes LPL Financial. De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ. För att bestämma vilken investering (er) som kan vara lämplig för dig, kontakta din finansiella rådgivare innan du investerar. All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Statsobligationer och statsskuldväxlar garanteras av den amerikanska regeringen när det gäller tidsbetalning av kapital och ränta och, om de hålls till förfall, erbjuder en fast avkastning och fastställt huvudvärde. Värdet av fondandelar är emellertid inte garanterat och kommer att fluktuera.

- Marknadsvärdet på företagsobligationer kommer att fluktuera, och om obligationen säljs före löptiden kan investerarens avkastning skilja sig från det annonserade avkastningen.

- Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen. Obligationsvärdena kommer att minska när räntorna stiger och är föremål för tillgänglighet och prisförändringar.

- Högavkastning / skräpobligationer är inte värdepapper i värdepapper, innebär stora risker och bör i allmänhet ingå i den diversifierade portföljen av sofistikerade investerare.

- Internationella och tillväxtmarknader som investerar innebär speciella risker som valutafluktuationer och politisk instabilitet och kanske inte är lämpliga för alla investerare.

- Lagerinvestering innebär risk inklusive förlust av huvudstol.

- Investering i fonder innebär risk, inklusive eventuell förlust av huvudstol. Investeringar i specialiserade industrisektorer har ytterligare risker, vilka är konturer i prospektet.

Populära Inlägg

Dessa 12 infrastrukturkarriärer värmer upp - och kräver inte högskola

Detta företag anställer arbete-från-hemrepresentanter för att hjälpa människor att resa världen

Hur oärlighet förstörde L.L. Beans Once-Amazing Returpolicy

Här är vad du behöver veta om att flyga med support eller service djur

Mer än fria ägg: Hur en familjs bakgårdshönor håller på att ge

Kommentera