För två veckor sedan chattade jag med en läsare som undersökte lågprisindexfonder. Jag var så upphetsad för att han ville lära sig om utgiftsförhållanden, provisioner, avgifter och mer. Även om jag pratar om ekonomi hela tiden är det fortfarande sällsynt att ha någon intresserad under långa perioder.

Efter att ha chattat lite kom jag runt och frågade honom vad gjorde honom så intresserad av ämnet. Han verkade som om han gjorde tillräckligt bra. Han hade definitivt några investerbara medel, var på väg till pension, och allt verkade bra.

Han berättade för mig - "Jag känner att min rådgivare inte styr mig på rätt väg baserat på vad jag läste online på webbplatser som din."Jag bad honom att utarbeta lite för mig.

Han sa - "Min rådgivare talar konsekvent om hur han är den bästa artisten i North Carolina. Men överallt läser jag online säger att investera med låga Vanguardfonder. När jag nämna det för honom ändrar han ämnet eller vidarekopplar till andra ämnen. Det får mig att känna mig ...'

Utöver det faktum att du inte borde känna det här sättet med en finansiell rådgivare, tror jag starkt att din finansiell rådgivare ska vara mycket transparent med kostnader för dig. När den här läsaren delade sin portfölj med mig var jag så ledsen ...

Investeringsavgifter förklaras

Hur denna läsare skaffades av avgifter

Denna läsare hade sitt konto och finansiell rådgivare vid ett av de största två namnen finansiella företag i landet. För detta privilegium betalade läsaren en avgift på $ 40 per år för det första kontot, $ 20 per år för det andra kontot och $ 48 per år för sitt pensionskonto.

På ytan är det en bra affär att betala en finansiell rådgivare bara 108 dollar per år. Min läsare var irriterad av dessa avgifter, särskilt eftersom hans finansrådgivare skulle "skylla på DOL Fiduciary Rule och Big Government", men när de insåg att de var ganska låga, kände han sig bättre. Men avgifterna stannar inte riktigt där.

Där han verkligen blev skakad i avgifter var i hans portfölj. Denna rådgivare lade honom i följande medel:

Fondnamn | Symbol | Kostnadsförhållande | Front-End Load | Försäljare Kommission |

|---|---|---|---|---|

Hartford Balanced Fund - Klass A | ITTAX | 1.14% | 5.75% | 4.75% |

Hartford Utdelning & Tillväxtfond - Klass A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap Fund - Klass A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford Equity Income Fund - Klass A | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap Value Fund - Klass F | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - Klass I | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund America - Klass A | AGTHX | 0.64% | 4.50% | 3.50% |

American Funds AMCAP Fund - Klass F3 | FMACX | 0.37% | 0% | 0% |

American Funds Growth Fund - Klass 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Det som är viktigt att notera här är att det här är riktigt dyra medel att äga. Inte bara finns front-end-försäljningsbelastningar på många av dessa medel, de har mycket höga utgiftsförhållanden, och många tar också ut 12B-1 avgifter.

Dessutom är det konstigt att välja tillgången. Vi gick inte in på för många detaljer om kontotyper, men han delar med att hans rådgivare hanterade ett vanligt konto, ett pensionskonto och en 529 högskolebesparingsplan. Så, min gissning är att på pensionskonto vill han med några av de inga belastningsfonderna, eftersom han inte kunde rättfärdiga den stora försäljningsbelastningen som fiduciary.

Så här är den skrämmande delen. Titta på hur mycket han betalade i avgifter (i dollar) till denna "finansiella rådgivare":

Symbol | Dollarbelopp | Försäljningsavgift | Kommissionens avgifter | Årskostnadskostnader |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Total | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Aj.... ser du hur mycket den här killen betalar på sin 199 000 dollar-portfölj - MÅSTE FÖR MYCKET!

Och denna finansiella rådgivare - han gör $ 7 427,50 i provisioner på toppen av hans $ 108 per år rådgivande avgift. När du lägger till i kostnadsförhållandet, denna portfölj kostar investeraren $ 11,004,71 i år 1. Och potentiellt kostar investeraren $ 1,879.21 eller mer per år efter!

Jag bör också nämna att det är högst troligt att den här personen "rebalanserar" sina kundportföljer minst en gång per år - vilket innebär fler provisioner i fickan. Allt på hans kunds bekostnad.

Vad jag inte tror att han insåg var att hans investering på $ 40.000 startade på 37.700 dollar på grund av denna försäljningsavgift - så han investerade redan i nackdelen. Sedan lägger du till de stora årsavgifterna ovanpå!

Jag tycker personligen att detta är väldigt fel. Och vad förenar problemet är att denna rådgivare inte var transparent med sin klient. Om en rådgivare är transparent och någon vill betala - det är en sak. Men när kunden är kvar i mörkret på de sanna kostnaderna för sina investeringar - enligt min mening borde det vara brottsligt.

Vad en lågkostnadsportfölj ser LIke ut

Tittar på den här killarportföljen vet jag inte ens om det verkligen ger mycket mening.

Men för argumentets skull, låt oss säga det gör. Kan vi bygga en mycket lägre kostnadsportfölj? 100% ja.

Så här ser en liknande lågkostnadsportfölj ut. Obs! Jag kombinerade ett par medel i samma fond för storkapitaltillväxt. Investeringarna han var inne hade ingen mening - men det kunde vara att göra pensionskontoval.

Vi valde också en Vanguard 529-portfölj för att efterlikna den nuvarande 529-planen. Planval kan variera, och det kan vara meningsfullt att öppna en statsspecifik plan.

Hartford Balanced Fund - Klass A (ITTAX)

Hartford Utdelning & Tillväxtfond - Klass A (IHGIX)

Hartford MidCap Fund - Klass A (HFMCX)

Hartford Equity Income Fund - Klass A (HQIAX)

Hartford MidCap Value Fund - Klass F (HMVFX)

Hartford International Opportunity Fund - Klass I (IHOIX)

American Funds Growth Fund America - Klass A (AGTHX)

American Funds AMCAP Fund - Klass F3 (FMACX)

American Funds Growth Fund - Klass 529A (CGFAX)

Vanguard Balance Index Fund - Admirals Aktier (VBIAX)

Vanguard Utdelning Värderingsfond - Admirals Aktier (VDADX)

Vanguard MidCap Index Fund - Admirals Aktier (VIMAX)

Vanguard Equity Income Fund - Admirals Aktier (VEIRX)

Vanguard MidCap Value Index - Admiralsaktier (VMVAX)

Vanguard Total International Index - Admirals Aktier (VTIAX)

Vanguard Growth Index Fund - Admirals Aktier (VIGAX)

Vanguard Growth Index Fund - Admirals Aktier (VIGAX)

Vanguard 529 tillväxtindexportfölj (fond 4517)

Symbol | Kostnadsförhållande | Dollarbelopp | Försäljningsavgift | Kommissionens avgifter | Årskostnadskostnader |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Fond 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Total | | $199,000 | $0 | $0 | $176.60 |

Genom att helt enkelt investera i en lågprisportfölj kunde vi sänka totala kostnader från $ 11,004,71 till bara 176,60 dollar. Det är en 99% minskning av kostnaderna.

Låt oss säga att du till och med vill betala en avgiftsfinansierad finansiell rådgivare som hjälper dig att ställa upp det här. Tja, det skulle troligtvis vara en engångskostnad på ungefär $ 1000. Även om du lägger till det, betalar du bara $ 1,176,60 i år ett, vilket är 90% mindre än vad du skulle med den här finansiella rådgivaren.

Inte bara det, men årsavgifterna är betydligt lägre. Den ursprungliga portföljen kostade investeraren $ 1,879.21 per år! Den här nya portföljen med lågfonderiga fonder kostar endast investeraren $ 176,60 per år! en 91% minskning av årliga kostnader!

Vilka typer av avgifter (och ord) att se upp för

I dagens värld kan du investera gratis. Det finns flera tjänster, och många av de stora företagen, som har commission-free ETFs, inga konto minsta IRA, och fri aktiehandel.

Och priset på finansiell rådgivning har också minskat betydligt. Om du vill ha en robo-rådgivare att investera automatiskt för dig, betalar Betterment bara en 0,25% årsavgift.

Faktum är att du bör fokusera på att undvika avgifter - avgifter är den största kostnaden för investerare på lång sikt. Så att minimera dem borde vara din högsta prioritet. Men vad behöver du se upp för?

Försäljning Load / Loaded Funds - Den största avgiften som träffade vår läsare var försäljningsbelastningen. Nästan alla medel som hans finansiell rådgivare lade honom in var "laddad" - vilket innebär att de betalade honom en avgift för att investera. I det här fallet var det nästan alltid 5,75% på framsidan. Och den finansiella rådgivaren fick en provision från den belastningen på 4,75%.

Kan du se varför finansiella rådgivare kan incitament för att styra kunder att ladda in fond? Det var där de stora pengarna var för denna rådgivare. Årsavgiften var ingenting (bara 108 kronor per år). Men denna rådgivare gjorde nästan $ 7,500 i provisioner på denna investerare.

Ännu värre kunde vi hitta billigare medel för alla de investeringar som denna finansiella rådgivare ställde in sin klient. Min uppfattning är att detta inte ligger i kundens fidusiära intresse. Jag undrar verkligen hur finansiell rådgivare skulle rättfärdiga det i domstol om han väcktes?

Slutsatsen är att undvika fonder som har en försäljningsbelastning. Du kan bättre.

Kostnadsförhållande - Nästa största avgift för att vara extremt uppmärksam på är kostnadsförhållandet. Detta är den procentandel av din investering som du betalar varje år till fondet / fondföretaget. Det är en årlig avgift - så det är föreningar med din investering.

Många grundläggande ETF och fonder har utgiftskvoter på mindre än 0,25%. De bästa utgiftsförhållandena ligger på 0,03% till 0,06%. Om du märker i vår läsares berättelse såldes inte bara laddade fonder, men var och en av dessa fonder hade kostnadsförhållanden över 1%. Det är oerhört högt (och enligt min mening borde det vara förbjudet).

Typiskt kommer din kostnadskvot att bli lägre med fondindex och högre med obligationer och internationella fonder. Avgifterna är bara högre för dessa typer av investeringar. Bottenlinjen här - leta efter det lägsta kostnadsförhållandet möjligt.

Provisioner - Provisioner är vad du betalar din mäklare för att investera. Fidelity har till exempel $ 4,95 provisioner, men de har också många commission-free ETFs.

Du bör se för att undvika provisioner där det är möjligt. Men undvik inte provisioner på bekostnad av högre utgiftsförhållanden.

Till exempel, om du har en provisionsfri fond på 0,10% kostnadsförhållande och en ETF som du betalar $ 4,95 för, men har bara en kostnad på 0,06% - gå med det lägre utgiftsförhållandet. Eftersom det är en andel av din investering, det är mer pengar än någon provision!

I det här exemplet, om vi investerade $ 20 000 - är utgiftsförhållandet på 0,10% $ 20. Vid 0,06% är det $ 12 per år - ett besparing på $ 8 per år - som redan övervinnar provisionkostnaden på bara $ 4,95.

"Top Financial Advisor" - Om du någonsin hör en finansiell rådgivare som pratar om att vara den högsta finansiella rådgivaren i sitt företag eller område, söka förtydligande. Du ser att många företag internt rankar sina rådgivare med hur mycket pengar de tar in i företaget, eller hur mycket provisioner de tjänar.

Som investerare kan det vara de motsatta värdena du vill ha från din finansiella rådgivare. Du vill inte arbeta med rådgivaren som tjänar flest provisioner - för att de tar ut de provisionerna!

Nu kan vissa rankningar vara till hjälp, men gör bara din due diligence innan du arbetar med någon.

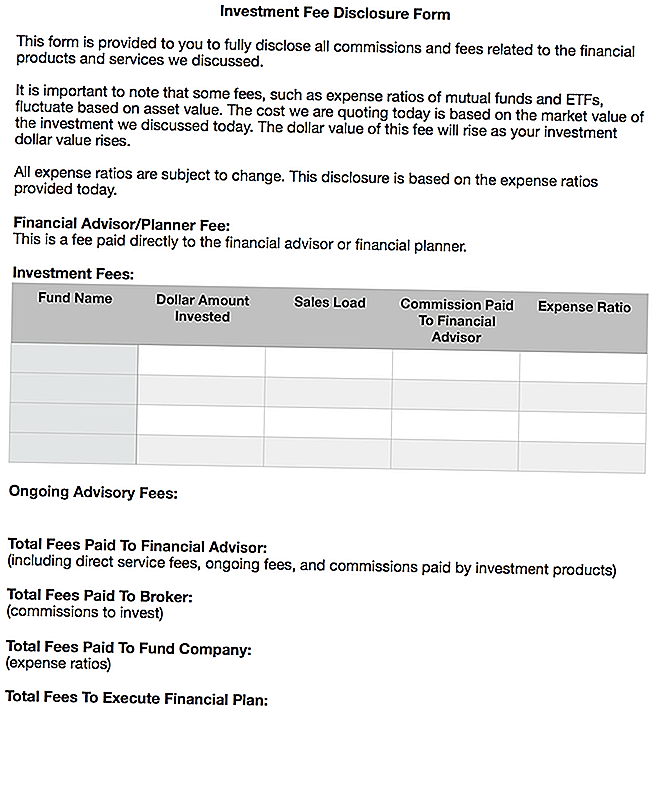

Min dröm för hur ärliga finansiella rådgivare skulle avslöja sina avgifter

Den ledsna delen av detta är att det tar mycket tid och ansträngning att räkna ut vad du faktiskt betalar din finansiella rådgivare. Jag spenderade ungefär en timme för att undersöka avgifter, utgiftsförhållanden och provisioner som finansiell rådgivare fick för denna artikel. Och de flesta kommer inte att spendera sin tid på det.

Jag var verkligen med fler rådgivare framför, ärlig och transparent om sina avgifter. Det är därför jag gillar bara avgiftsbelagda ekonomiska planerare. Du betalar en fast avgift upp och får en ekonomisk plan som du kan utföra.

Men jag vet inte ens om det går tillräckligt långt för vad folk behöver veta om sina investeringsavgifter. Jag tror att vi har kommit långt i att avslöja avgifter för inteckningar, billån, kreditkort mm - men investeringar är fortfarande ett mycket mörkt område.

Jag önskar att ärliga finansiella rådgivare skulle sammanställa en information om en personsökare, och skulle behöva gå över det med kunderna. Klienten skulle då behöva logga på den.

Jag tänker på det så här:

Jag har laddat upp ett Word-dokument i denna blankett om någon vill använda och / eller ändra det. Du kan ladda ner en kopia här: Investeringsavgiften

Jag tror att denna typ av form skulle ge en hög grad av insyn till kostnaderna för investeringar, finansiell rådgivning, sant fiduciary intresse och mycket mer.

Slutgiltiga tankar

Jag hatar verkligen det när jag ser läsare i en dålig situation. Jag tycker inte att det är korrekt hur denna revisors finansiella rådgivare ställer in sina investeringar. Men det här är tyvärr en vanlig praxis och jag har hört talas om det ganska.

Det är en av anledningarna till att jag bestämde mig för att inte gå in i finansiella tjänster efter att ha blivit intresserad av en mäklare som gjorde liknande saker. Det kände bara smutsigt.

I dagens värld kan du installera en lågportfölj och spara tusentals dollar i avgifter. Om du vill ha eller behöver råd, betala för det - men bara se till att du förstår helt vad du betalar för och alla därmed sammanhängande kostnader.

Om du inte är bekväm med att hantera din portfölj efter att ha fått en ekonomisk plan, ser du på en robo-rådgivare som Betterment är ett bra sätt att gå. För en liten avgift (0,25% av tillgångarna) tar de hand om allt som börjar sluta. Allt du behöver göra är att överföra pengar till kontot - så enkelt.

Slutsatsen är att du inte behöver snubbla för att få solid ekonomisk rådgivning. Och du borde alltid veta vad du betalar.

Vad är dina tankar om detta? Har du utnyttjats (eller sett det hänt)? Tror du att förvaltningsregeln borde vara strängare när det gäller att avslöja investeringskostnader och avgifter?

Populära Inlägg

Vill du se de bästa erbjudandena från 29 återförsäljare på ett ställe? Här har du

Svart fredag i en timme: 8 sätt att komma in och ut ur dina favoritaffärer snabbt

Vill du ge tillbaka, men har inte pengar? 8 Alternativa sätt att sprida Holiday Cheer

5 sätt att köpa presentkort för mindre än ansiktevärde - så du kan spara ännu mer på svart fredag

Ditch Black Friday Crowds och Shop Dessa 14 småföretag med stor online-försäljning

Kommentera