Oavsett om du är egenföretagare och behöver sjukvårdstäckning, har du flera försäkringsplanalternativ via din arbetsgivare eller går in i pension men behöver något tills medicare sparkar in, jämför och väljer bästa hälsoplanen kan vara en skrämmande uppgift. Genom att bestämma vad du har råd med och vad som passar bäst i dina vårdbehov kan du hitta den bästa försäkringsplanen för dig och din familj.

Vår familj fann detta ut första hand när jag blev egenföretagare. På den tiden erbjöd min mäklare / återförsäljare en gruppförsäkringsplan och min fru hade också sjukförsäkring med sitt jobb. Vi ... eller ska jag säga ... hon dyker in i siffrorna som försöker analysera vad som var bäst för oss.

Sedan dess har vår sjukförsäkringsleverantör ändrats minst tre gånger, och varje gång står utmaningen att räkna ut hur den nya planen jämför med den gamla. Även om det är en frustrerande process, betalar den verkligen för att förstå vilken typ av täckning du har.

Kostnader och avgifter

Villkoren för sjukvårdsavgifter kan vara förvirrande och göra det svårt att jämföra planer. Att förstå villkoren och vad de menar kan hjälpa dig att jämföra och välja den bästa och mest prisvärda planen för dig.

- Premie - Premien är det belopp som du betalar för din försäkringsplan. Du kan bryta ner det i årliga, kvartalsvisa eller månatliga betalningar med de flesta försäkringsplanerna.

När du väljer en plan, vet du hur mycket du har råd att betala för ditt premium är förmodligen den viktigaste faktorn att titta på. Om du bara har en viss summa pengar budgeterad för sjukvård, leta efter planer med alternativ som faller inom detta område.

- Avdragsgill - Fråndragsberättigande är beloppet, ur fickan, som du är ansvarig för att betala innan din försäkring börjar betala för täckta kostnader. Till exempel, om du har en $ 200 självrisk, måste du medföra och betala för 200 kronor värda medicinska kostnader innan din försäkring kommer att betala. Undantag görs för vissa typer av villkor som inte behöver uppfylla självrisken inom de flesta policyer, till exempel för bra barnbesök. Betydande om du inte har träffat din årliga självrisk än, men ditt barn är planerat för en check-up, skulle checkkostnaderna täckas av försäkring.

När välja en plan du kanske vill jämföra självrisker. Ofta om du har en lägre självrisk kan dina premier vara lite högre. Om du väljer en plan med en högre självrisk, är premien sannolikt lägre. Att bestämma hur mycket du har råd att betala ur fickan och hur ofta du brukar använda din försäkringsskydd kan hjälpa dig att välja den plan som har självrisk som passar din budget.

- Co-Pay - Copayen är det belopp som du måste betala för varje typ av kontorbesök eller akutbesök.

Copay förväntas normalt betala vid tidpunkten för besöket. Co-lön är vanligtvis så lite som $ 5 per kontorbesök, men kan springa upp till $ 50 för akutbesök. Vanligtvis är billigare försäkringspremien och avdragsgilla, ju högre medbeloppet är. Med några flexibla planer med högre premier krävs det ofta inga sambetalningar.

providers

När du jämför sjukförsäkringsplaner vill du vara säker på att välja en som dina läkare deltar i. Att ha kontinuerlig kvalitetsvård från din läkare är viktigt, så att välja en plan de deltar i är ofta bättre och väljer då en plan som kräver att du byter läkare . Tänk på detta när du jämför planer.

Vill du jämföra sjukförsäkring planer? Försök använda eHealthInsurance. Deras webbplats stoltserar att det bara tar 11 minuter att hitta en hälsoplan för dig. Klick här för mer information.fotokredit: leoncillo sabino

Populära Inlägg

Vad är Stagflation och bör du vara orolig

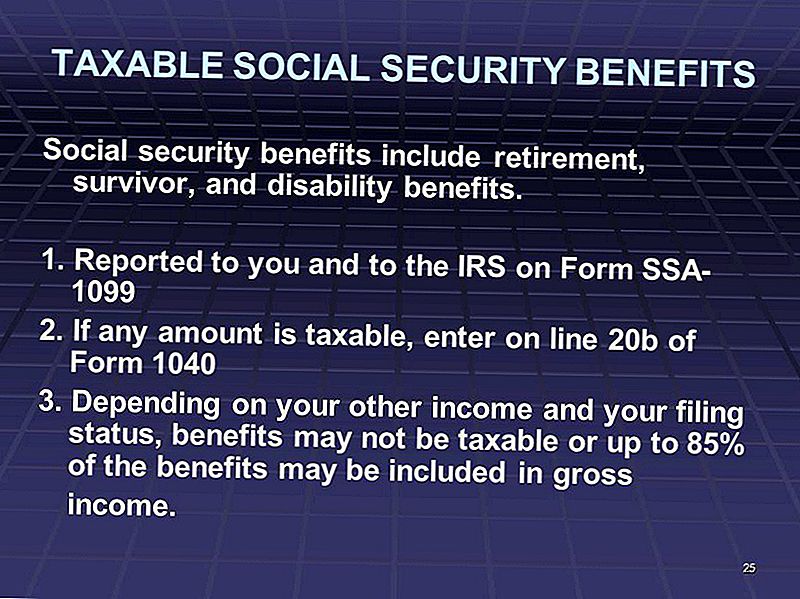

Är sociala förmåner skattepliktiga?

20 enkla (och ovanliga) sätt för studenter att spara pengar

Fråga GFC 022 - Hur man arbetar "Rule of 55" till din fördel

Fråga GFC 001: Spelar Catch Up - Pensionering Investering sent i spelet

Kommentera