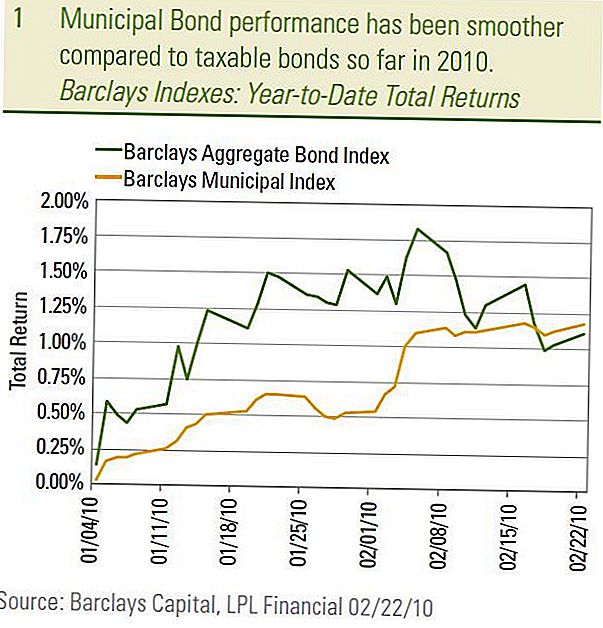

Den kommunala obligationsmarknaden, mätt enligt Barclays Municipal Bond Index, har flyttat långsamt och jämnt i år i motsats till gyrationerna på den skattepliktiga marknaden. De senaste marknadsåtgärderna hänger tillbaka till år då kommunmarknaden var känd som "tyst" obligationsmarknad. Skattepliktiga obligationer skulle få största delen av medieuppmärksamhet och prisförändringar i kommunal obligationslån var mycket mindre volatila och nyhetsvärda än de av sina beskattningsbara motsvarigheter. Naturligtvis förändrade den finansiella krisen som började 2007 förändra allt och den kommunala marknaden var en av flera sektorer som bevittnade oförändrad volatilitet och uppmärksamhet. År 2009 återhämtade den kommunala marknaden mycket av denna skada och hittills verkar den kommunala marknaden 2010 återuppta sin "tysta" upplevelse.

Den 22 februari är den totala avkastningen på Barclays Municipal Bond Index, 1,18%, något högre än den för den bredare beskattningsbara marknaden, mätt av Barclays Aggregate Bond Index, 1,11%. Eftersom den totala avkastningen består av såväl prisförändringar som ränteintäkter har kommunalobligationsmarknaden överträffat ännu mer efter att ha beaktat skatteeffekten. Dessutom gav kommunala obligationer en mjukare körning i form av totalavkastning i förhållande till den skattepliktiga marknaden.

Muni Bond Performance

Minskad volatilitet

Den minskade volatiliteten på kommunalobligationsmarknaden kan också ses genom att jämföra 10-åriga statsskuld- och kommunala obligationsräntor. Sedan årets början har det genomsnittliga 10-åriga AAA-kommunala avkastningen haft ett mycket snävt avkastningsintervall på 0,08% (3,03% till 3,11%) jämfört med 0,27% avkastningsintervallet (3,56% till 3,83%) på 10- årskassan. Av särskilt intresse har de genomsnittliga tioåriga kommunala avkastningarna varit relativt robusta medan 10-åriga avkastningen på räntan har ökat sedan början av februari. I vår 2010 Outlook prognostiserar vi kommunala obligationsräntor för att vara resistenta mot högre statsavkastning och vi förväntar oss att denna trend fortsätter.

Den främsta orsaken till en stadigare kommunal obligationsmarknad har varit en återgång till mer normala relativa värderingar. Den primära relativa värderingsbarometern mäter enkelt kommunala avkastningar i procent av statsskuldavkastningen. Ju högre procentandel (eller förhållandet) de billigare kommunala obligationerna är i förhållande till Treasuries och vice versa. Sedan toppunktet i december 2008 har utdelningsgraden mellan kommunerna och finanserna minskat efter det att finansmarknaderna har återhämtat sig och värderingarna har återgått till nivåer i linje med historiska medelvärden, med undantag för kortfristiga kommuner, som nu ligger under det långsiktiga genomsnittet. Vi är underviktiga kortfristiga kommunala obligationer på grund av dyrare värderingar och föredrar mellanliggande och långsiktiga kommunala exponeringar bland högkvalitativa kommunala obligationer.

Genomsnittlig AAA Muni Bond-avkastning

Kreditkvalitetshänsyn

Kommunala kreditkvalitetsproblem har varit långt ifrån tyst, men vi fortsätter att tro att rädslan över omfattande kommunala obligationsvärden är överblåst. Med tanke på svårighetsgraden av lågkonjunkturen är det inte någon överraskning att stater och kommuner står inför budgetbrister och att de kommunala obligationsvärdena har ökat. Men närmare tittar på siffrorna avslöjar en annan historia än dyster och dommprognoser som skildras i media. Sedan den 1 juli 2009 har 5,3 miljarder dollar av kommunal skuld försummat enligt kommunala marknadsrådgivare (MMA). Av det totala var 4,3 miljarder dollar ej betygsatt till att börja med och lämnade 1 miljarder dollar bland nominella obligationer som har försummat över bara 11 emittenter. Baserat på värdepappersvärde jämför de 1 miljard dollar i standardvärden med en total kommunal marknad på 2,7 biljoner dollar enligt Securities Industry and Financial Markets Association (SIFMA). Procentuell grund för detta tyder på att en liten 0,04% (1 miljard dollar dividerad med 2,7 biljoner dollar) standardränta, om du införlivar både Investment-Grade och High-Return Municipals.

Positivt har takten i standardvärdena börjat sakta, vilket liknar vad som händer på den skattepliktiga marknaden med hög avkastning, eftersom antalet kommunala emittenter som redovisar standardvärden och kreditförluster sjunker i veckovis enligt Municipal Securities Regeling Styrelsen arkivering. Vidare har huvuddelen av defaults uppstått bland icke-nominella bostadsrelaterade obligationer med Florida-baserade emittenter som leder övergripande standardvärden med en anmärkningsvärd marginal enligt MMA. Detta är inte förvånande med tanke på de välkända spekulativa fastighetsöverskott som uppstod i staten. Standardvärdena bland högre ratingobligationer har hittills varit mycket sällsynta. Moodys Investorservice uppdaterade nyligen sin långsiktiga studie av kommunala standardvärden från 1970 till och med början av 2009 och fann att endast 54 nominella kommunalobligationsutgivare har misslyckats sedan 1970, ett svimlande lågt antal. Tre fjärdedelar av problem som misstänkts kom från bostads- och sjukhusbranschen. Vi avvisar inte standardrisker och förväntar oss att standardvärden fortsätter. Men i enlighet med historiska prejudikat och de uppgifter som hittills rapporterats, förväntar vi oss att standardvärdena förblir koncentrerade bland de mest spekulativa och icke-nominella frågorna.

Vi fortsätter att hitta de kommunala högavkastningsobligationerna som är attraktiva baserat på en långsammare standard på ovanstående värden och attraktiva värderingar. Med ett genomsnittligt utbyte på 7,1%, enligt de höga utbytes kommunala indexen i Barclays kommun, har de höga avkastnings kommunala obligationerna en efter skattesats på 10,9% (med en skattesats på 35%) som ligger långt över 9,2% avkastningen på beskattningsbar högavkastningsmarknad enligt Barclays High-yield Bond-index.

Gynnsam bakgrund fortfarande intakt

Vi fortsätter att ha en positiv förspänning på mellanliggande och långfristiga kommunala obligationer i förhållande till kortfristiga obligationer, eftersom den gynnsamma bakgrunden vi tidigare nämnde i tidigare publikationer är fortsatt intakt. Mer specifikt har långfristiga kommunala obligationer varit mer attraktivt värderade med tanke på högre skattesatser vid utgången av 2010. Högre skattesatser kan leda till ännu högre kommunala värderingar och vi skulle inte bli förvånad över att kommunernas skattemässiga avkastningsgrad sjunker under långsiktiga historiska medelvärden. Under president Clinton s två villkor var kommunal-till-skattemässiga kvoter under det nuvarande långsiktiga genomsnittet helt enkelt på grund av de högre skattesatserna som existerar då. Dessutom är balansen mellan utbud och efterfrågan fortsatt gynnsam för investerare, eftersom programmet Build America Bond (BAB) fortsätter att sippra bort nyemission som normalt skulle rikta sig mot den traditionella skattefria marknaden och därigenom minska tillgången på skattefria obligationer, särskilt bland längre löptidsproblem. Slutligen innebär skiftande demografi en större efterfrågan på investerare på kommunala obligationer på lång sikt.

Slutsats

Medan Äunoise, kommer den kommunala kreditkvaliteten sannolikt att fortsätta under 2010, finner vi High-yield Municipals attraktivt värderade och redo att potentiellt dra nytta av ytterligare mått i standardvärden. Bland kommunala obligationer med hög kvalitet föredrar vi mellanliggande och långsiktiga kommuner, men förväntar sig att ytterligare förbättringar kommer att gå långsammare, eftersom värderingarna har vänt

större delen av skadorna 2008 och kommunal-till-skattemässiga kvoter ligger i linje med historiska normer. En återgång till Äuquiet, den kommunala marknadsutvecklingen av gamla skulle passa de kommunala obligationsinvesterarna bra.

VIKTIGA UPPGIFTER

- De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ. För att bestämma vilken investering (er) som kan vara lämplig för dig, kontakta din finansiella rådgivare innan du investerar. All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Statsobligationer och statsskuldväxlar garanteras av den amerikanska regeringen när det gäller betalning av räntebärande ränta och ränta och, om de hålls till förfall, erbjuder en viss avkastning och fastställt huvudvärde. Värdet av fondandelar är emellertid inte garanterat och kommer att fluktuera.

- Marknadsvärdet på företagsobligationer fluktueras, och om obligationen säljs före löptiden kan investerarens avkastning skilja sig från det marknadsförda avkastningen.

- Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen. Obligationsvärdena kommer att minska när räntorna stiger och är föremål för tillgänglighet och prisförändringar.

- Högavkastning / skräpobligationer är inte värdepapper av värdepapper, innebär stora risker och bör i allmänhet vara en del

- av den diversifierade portföljen av sofistikerade investerare. Kommunala obligationer är beroende av tillgänglighet, pris och marknads- och ränterisk säljs före förfallodagen.

- Obligationsvärdena kommer att minska som räntehöjning. Ränteintäkter kan vara föremål för alternativ minimiskatt.

- Federalt skattefri men annan statlig och lokal beskattad kan ansöka.

- Barclays Aggregerat Obligationsindex: Detta index representerar värdepapper som är SEC-registrerade, skattepliktiga och dollarn denominerade. Indexet täcker den amerikanska värdepappersmarknaden för investment grade-värdepapper med indexkomponenter för stats- och företagspapper, värdepappersgarantier och värdepapper med tillgångar.

- Barclays Municipal Bond Index är ett marknadsvärde-vägt index för kommunala obligationer med investeringsklass med löptider på minst ett år. Samtliga index är ej hanterade och inkluderar återinvesterade utdelningar. Man kan inte investera direkt i ett index. Tidigare resultat är ingen garanti för framtida resultat.

- Denna information är inte avsedd att ersätta särskilda individuella skatte-, juridiska eller investeringsplaneringsråd. Vi föreslår att du diskuterar dina specifika skattefrågor med en kvalificerad skatterådgivare.

- Barclays Municipal Bond Index är ett marknadsvärde-vägt index för kommunala obligationer med investeringsklass med löptider på minst ett år. Samtliga index är ej hanterade och inkluderar återinvesterade utdelningar. Man kan inte investera direkt i ett index. Tidigare resultat är ingen garanti för framtida resultat.

- Denna information är inte avsedd att ersätta specifika individuella skatte-, juridiska eller investeringsplaneringsråd. Vi föreslår att du diskuterar dina specifika skattefrågor med en kvalificerad skatterådgivare.

Populära Inlägg

Denna mamma funnit ett unikt sätt att sänka hennes livsmedelsräkning till bara $ 60 per vecka

Denna kille vill ge bort hälften av hans företag. Vilken takers?

Salt, Vänligen: Här är där att fira National Margarita Day för bara $ 2

Fick studentlån? Denna Rapper summerar helt och hållet hur det känns att återbetala dem

Love Adult Coloring Books, men hatar priset? Hämta dem gratis

Kommentera